ロボアドバイザーでiDeCo(個人型確定拠出年金)、MYDCを選ぶのはお得?メリットとデメリット

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ロボアドバイザーによる資産運用が注目されています。

この分野で代表的なのは「THEO(テオ)」と「Wealthnavi(ウェルスナビ)」の2社です。

このうち、お金のデザイン社が運営するTHEO(テオ)をiDeCo(個人型確定拠出年金)で利用できるのが「MYDC」です。

MYDCはテオを運営するお金のデザイン社の子会社ですが、損保ジャパン日本興亜DC証券や、福利厚生サービスで有名なベネフィット・ワンなどがパートナーとして参画しています。

ロボアドバイザーを使ってiDeCoでの資産運用ができるMYDC(マイディーシー)、本当に使えるサービスなのか、そのメリットとデメリットを明らかにします。

目次

MYDCの特徴

MYDCは、特にこれまで資産運用の経験がない方や、iDeCo(個人型確定拠出年金)をお手軽に運用して節税メリットを享受したい方に向いています。

運用商品の選択は、ロボアドバイザーのTHEOがサポートしてくれるので安心です。

10分で申し込み手続きが完了

MYDCは申し込み手続きがとても簡単に行えるよう設計されています。

これまで、「iDeCoは資料請求から申込までの手続きが面倒だ」という指摘がありました。

しかし、MYDCはこの問題を解決し、スマートフォン・パソコンを使って約10分で申込を完了できます。

申込完了後、印刷した書類に印鑑を押して返送するだけで、すぐにMYDCによるiDeCoでの資産運用が開始できます。(加入審査があるため、運用を開始できるのは申込から1~2ヶ月程度かかります)

ロボアドバイザーTHEOを使った運用商品

現在、MYDCで選べる運用商品は5つです。

- THEOグロース・ファンド

- 世界の株式に投資する商品です。インフレ対策にも効果的な世界分散投資がこれ1本で完結します。

- THEOインカム・ファンド

- 世界の債券に投資する商品です。安定した運用が可能です。

- THEOリアルアセット・ファンド

- 不動産やエネルギー、コモディティなど、世界の実物資産(商品)に対して投資する商品です。

上記3つの投資信託に加えて、元本確保型商品「イオン銀行DC定期預金(5年)」と「SBI新生銀行DC定期預金(5年)」があります。

信託報酬は3種類ともすべて年率0.44%(税込)です。

ただし、THEOは世界のETFを投資対象とする「ファンド・オブ・ファンズ」なので、0.44%の信託報酬に加えて、実質的にはETFの信託報酬が間接的にかかります。

あわせて読みたい:

投信ブロガーにも人気の信託報酬が低いiDeCoの運用商品まとめ

最適な運用商品選びをロボアドがサポート

投資経験者であれば、MYDCの商品ラインナップを見てある程度理解できると思います。

しかし、投資未経験の方にとっては、MYDCの商品郡から、どれをどのように組み合わせて運用すればよいかわからないと思います。

MYDCでは、簡単な質問に答えるだけでロボアドバイザーのTHEOが理想的なポートフォリオを提案してくれます。

iDeCoでの資産運用の方針を「安定」、「標準」、「積極」などのわかりやすい項目の中から選ぶだけでOKなので、初めての方でも使いやすいと思います。

あわせて読みたい:

ロボアドバイザー4社の3年間の運用実績を比較しました

MYDCのデメリット

続いてMYDCのデメリットについて考えてみます。

やはり、他社のiDeCoと比較して、運用商品の少なさや手数料の高さが気になるところです。

口座管理手数料がかかる

MYDCを利用する最大のデメリットは「口座管理手数料(運営管理手数料)がかかる」ことです。

iDeCoには「加入時に必要な初期費用」、そして「掛金拠出時に毎月必要な費用」の2つがあります。

どちらも、どの金融機関で運用しても一律に発生するものなのですが、iDeCoではこれらの手数料を考えても節税効果が大きいので気にはなりません。

一方で、金融機関ごとに差があるのが「口座管理手数料(運営管理手数料)」の存在です。

口座管理手数料を0円にしている金融機関がある一方で、毎月500円(年間6,000円)もかかる金融機関もあります。

どの金融機関を選ぶかだけで、毎年6,000円の差が付いてしまうというのは大きいですよね。

特にiDeCoは運用期間が最大40年にもおよびます。これを踏まえると、金融機関選びを間違えると手数料だけで最大24万円の差がついてしまうことになります。

MYDCの口座管理手数料は毎月297円(税込)(年間3,564円)です。これは他のiDeCo金融機関と比較すると平均的な金額です。

しかし、iDeCo金融機関で人気のSBI証券や楽天証券と比べるとMYDCの口座管理手数料は決して安いとは言えません。

なぜなら、SBI証券や楽天証券は「口座管理手数料が最初からずっと0円」だからです。

| 金融機関 | 口座管理手数料 | 無料条件 |

|---|---|---|

| 楽天証券 | 完全無料 | – |

| SBI証券 | 完全無料 | – |

| マネックス証券 | 完全無料 | – |

| イオン銀行 | 完全無料 | – |

| MYDC | 297円 | – |

| 野村證券 | 288円 | 月額1万円以上の掛金またはiDeCo資産残高100万円以上で無料に |

| りそな銀行 | 322円 | – |

※税込です

ネット証券やネット銀行は、加入当初からずっと口座管理手数料が無料です。

例えば、楽天証券のiDeCo利用者は30年以上ずっと無料で運用できるのに、他の金融機関を使っている人は、その間ずっと口座管理手数料を払い続けなければなりません。

MYDCもりそな銀行と比較すると毎月の口座管理手数料は安いのですが、無料条件がないため、楽天証券やSBI証券、マネックス証券と比べるとコストは高くなってしまいます。

あわせて読みたい:

iDeCoの口座管理手数料が安いのは?銀行や証券会社の手数料を比較

→ロボアドバイザーが商品選びをサポートしてくれる、マネックス証券のiDeCoはこちら

商品ラインナップが少ない

すでに「今後商品ラインナップを拡充する」というアナウンスが出ているものの、投信3本、定期預金2本のラインナップだと少し寂しいです。

例えば、記事更新時点(2019年11月)で、楽天証券には32本の品揃えがあります。

商品数が少ないということだけがデメリットではありません。

例えば、SBI証券や楽天証券であれば国内債券インデックスファンド、外国債券インデックスファンドが別々に用意されています。

一方で、THEOの債券ファンドである「THEOインカム・ファンド」は世界の債券に投資を行い、その債券の中にはリスクの高い新興国のハイイールド債券も組み込まれています。

すべてTHEOにおまかせという意味ではわかりやすくて良いのですが、リスクの観点から考えると、「債券せんぶ入りファンド」に投資するのは決して良い選択とは言えません。

信託報酬が高い

また、MYDCで選べるTHEOの投資信託はいずれも、信託報酬が高めです。

信託報酬とは、資産運用会社に支払う手数料のことで運用残高に対して年率(計算は日割り)で差し引かれます。

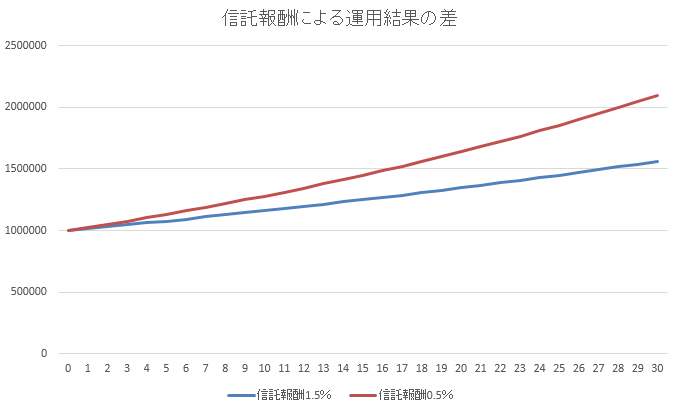

信託報酬が年率1%違うと運用結果に大きな差が出ます。

100万円を3%の複利で30年間運用した場合、信託報酬が0.5%なら210万円となり、信託報酬1.5%の運用では156万円となりました。運用資産が100万円でも、運用結果に50万円以上の差がつくのです。

上記を見てもわかるように、投資信託を選ぶには信託報酬が0.1%でも低いものを選択すべきであるという意見は、投信ブロガーの間でも定説となっています。

では、iDeCoで定評のあるSBI証券と楽天証券のラインナップと比較した場合、どれくらい信託報酬が違うのでしょうか?

| ファンド分類 | SBI証券 | 楽天証券 | MYDC |

|---|---|---|---|

| 国内株式 | 0.154% | 0.176% | 0.44% |

| 外国株式 | 0.10989% | 0.10989% | 0.44% |

| 国内債券 | 0.132% | 0.154% | 0.44% |

| 外国債券 | 0.154% | 0.187% | 0.44% |

| 国内リート(不動産) | 0.275% | 0.275% | 0.44% |

| 外国リート(不動産) | 0.297% | 0.297% | 0.44% |

※信託報酬は税込

※THEOの場合、国内株式・外国株式は「THEOグロース・ファンド」、国内債券、外国債券は「THEOインカム・ファンド」、国内リート、外国リートは「THEOリアルアセット・ファンド」が投資対象

※SBI証券はセレクトプランの信託報酬

上記に加えて、THEOの場合はETFの信託報酬も間接的に追加されるので実質コストはさらに高くなります。

THEOは世界分散投資が基本となるため、国内株式と外国株式が1本の投資信託になっています。国内債券と外国債券も同じです。

このように考えると、30年以上の長期運用においてはMYDCよりも業界大手のSBI証券や楽天証券を選んでおいた方が良いというのが私の意見です。(ちなみに私はSBI証券のiDeCoを利用しています)

次の記事は、楽天証券とSBI証券のiDeCo比較、手数料が低いのはどっち?です。

あわせて読みたい:

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

iDeCo関連の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント