りそな銀行・関西みらい銀行のiDeCoで選ぶべき商品は?手数料や投資信託のラインナップまとめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

iDeCo(個人型確定拠出年金)やNISAは通常、証券会社の方が力を入れています。

銀行は証券会社と比べて、手数料は高く商品ラインナップは少ない傾向があります。

しかし、そのような中でも「りそな銀行」は低コストな資産運用商品を豊富に用意していることで評判です。

りそな銀行は個人型確定拠出年金iDeCoにも力を入れています。

今回は、りそな銀行のiDeCoを徹底分析するとともに、手数料や投資信託のおすすめ商品を調査します。

りそなホールディングス傘下の関西みらいフィナンシャルグループが運営する「関西みらい銀行のiDeCo」も、手数料や商品ラインナップは同じです。

関西みらい銀行でiDeCoをはじめようと考えている方にとっても、この記事は役立つと思います。

また、りそな銀行のiDeCoには「りそな個人型プラン(古いプラン)」と、より競争力を高めた「つみたてiDeCoプラン(新しいプラン)」の2種類があります。

2018年5月以降は新プラン「つみたてiDeCoプラン」の申し込みに限定されています。

つみたてiDeCoプランは旧プラン「りそな個人型プラン」よりも圧倒的に商品スペックが良いので、旧プランに加入している場合は「乗り換え(プラン変更)」を強くおすすめします。

プラン変更には1ヶ月半~2ヶ月半かかりますが、手数料は不要です。

本記事では「つみたてiDeCoプラン」の内容を明記します。

目次

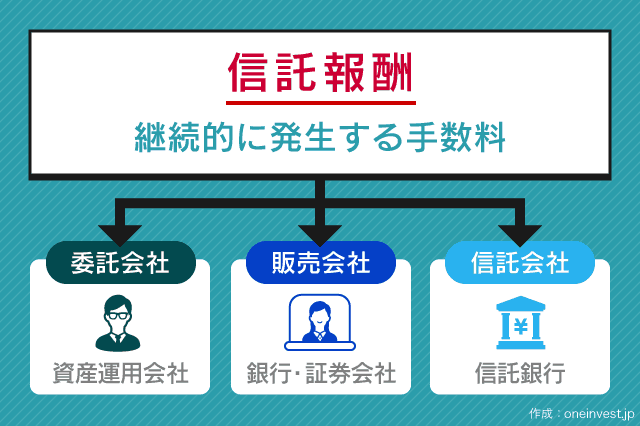

「年金のりそな」として信託報酬に着目した商品設計

りそな銀行は兼ねてより「年金のりそな」として企業年金や個人型確定拠出年金に力を入れている金融機関です。(企業年金では50年以上の運用実績)

特に、グループ会社のりそなアセットマネジメントを通じて設計された投資信託「Smart-i」は低コストなインデックスファンドとして人気です。

りそな銀行のiDeCoがここまで信託報酬にこだわった商品設計を行っているのには理由があります。

投資信託の手数料の中でも「信託報酬」は年率で発生するため、0.1%の差が将来の運用結果に大きな影響を及ぼします。

iDeCoは長い人で40年間の運用となりますから、0.1%でも信託報酬が低い金融機関・投資信託を選ぶことがとても重要です。

こうした理由から、りそな銀行は「Smart-i」を始めとする低コストな投資信託の充実に力を入れてきました。

あわせて読みたい:

投資信託の手数料はなぜ高い?儲からない理由と間違いのないファンド選び

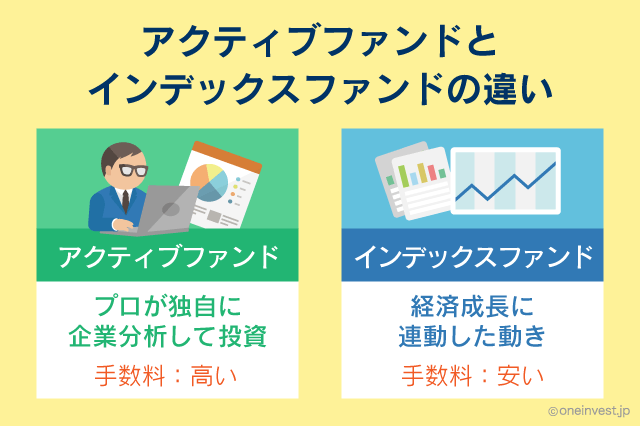

アクティブファンドとインデックスファンド

投資信託には大きく分けて「インデックスファンド(パッシブファンド)」と「アクティブファンド」があります。

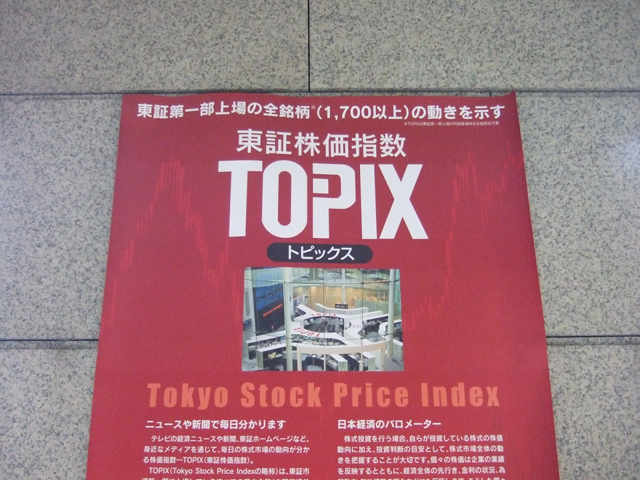

インデックスファンド(パッシブファンド)は、TOPIX(東証株価指数)や日経平均株価のような特定の「指数」に連動する投資信託です。

平均的に安定したパフォーマンスが得られると同時に、運用手法が単純であることから低コストでの運用が可能です。

わかりやすく言うと、日本経済(または世界経済)の景気拡大に合わせてリターンが得られるタイプの投資信託となります。

一方で、アクティブファンドは資産運用のプロが様々な投資手法や分析を駆使してリターンを追求するタイプの投資信託です。

プロが本気を出して勝負をするため、上手くいくとインデックスファンド以上のリターンが得られますが、手数料(信託報酬)は総じて高いのが特徴です。

「プロが本気を出して分析するなら大儲けできるかも?」と考えてしまう人も多いと思います。

しかし、両者を比較した場合、長期の運用ではインデックスファンドがアクティブファンドのリターンを上回ることが数多くのデータから証明されています。

iDeCoのような長期の資産運用では「インデックスファンド」を選択することをおすすめします。

インデックスファンドを選ぶことで、より堅実で安定した運用が実現できるはずです。

あわせて読みたい:

間違いのないiDeCo(個人型確定拠出年金)の金融機関と商品の選び方

株式と債券に分散投資

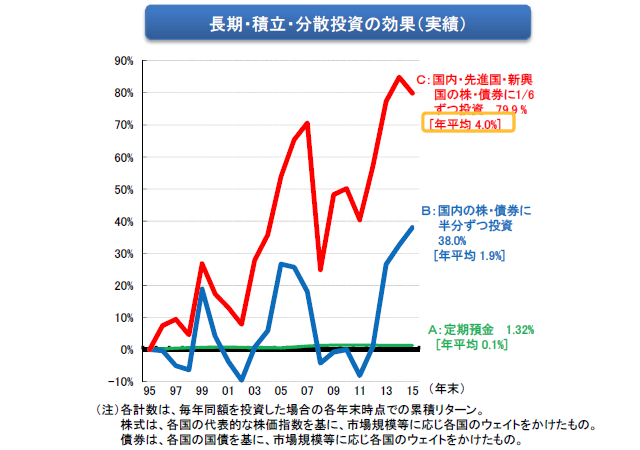

出典:金融庁

上記の図は「つみたてNISA」の資料で金融庁が出していたデータです。

資産運用や投資に対するリスクに抵抗感を感じている方もいると思いますが、金融庁のデータは「長期・分散・積立」投資をすることで、安定したリターンが得られることを示しています。

分散投資については意見が分かれるところですが、「国内株式・国内債券・先進国株式・先進国債券」の4つの資産クラスを組み入れるという部分は、多くの方の意見で共通しています。

りそな銀行のiDeCo おすすめの投資信託

上記を踏まえて、りそな銀行のiDeCoで信託報酬が低いおすすめの投資信託をまとめます。

繰り返しますが、関西みらい銀行のiDeCoも手数料・商品はすべて同じです。

ここでは、信託報酬の比較対象として、

の2つの投資信託も合わせて比較したいと思います。

Smart-i TOPIX インデックス

信託報酬:年率0.1705%(税込)

国内株式インデックスファンドでは、信託報酬が圧倒的に低い「Smart-i TOPIX インデックス」がおすすめです。

りそな銀行のiDeCoでは、その他にも日本株式に投資するアクティブファンドがあります。しかしアクティブファンドは良い結果が出るかどうか不透明であるにも関わらず、高い運用コストが確実にかかります。

長期的に積み立て運用をするのであれば、ほどほどのリターンでも確実性が高く、コストも低いインデックスファンド(パッシブファンド)の方が有利です。

Smart-i TOPIX インデックスは、東証一部の全銘柄の平均指数であるTOPIX(東証株価指数)に連動します。

日本の株式市場が上昇すればこの投資信託の価格も上がり、株式市場が下落すれば同じように下がります。

しかし、東証一部の企業群が生み出す「配当金」による利益は確実に蓄積されるため、長期的にはマイナスになる可能性が極めて低いのです。

なお配当金は自動的に再投資されますので、払い戻しはありません。その分、複利効果を最大限にした効率的な運用が実現できます。

投資信託が受け取った配当金による利益は、基準価格(株価)の上昇に反映される仕組みです。

国内株式インデックスファンドの信託報酬を、競争力の高い2つの金融機関と比較してみます。

SBI証券(セレクトプラン)

eMAXIS Slim 国内株式(TOPIX)(0.154%・税込)

イオン銀行

One DC 国内株式インデックスファンド(0.165%・税込)

ネット証券でダントツの人気を誇るSBI証券のiDeCo・イオン銀行のiDeCoの方がより低コストの商品を提供しています。

SBI証券のiDeCoが採用している「eMAXIS Slim 国内株式(TOPIX)」は、信託報酬が極端に低い投資信託です。Smart-iの力が及ばないのも無理はありません。

とはいえ、コスト差は極めて小さいものですので気にするレベルではありません。

仮に信託報酬(コスト)に0.005%の差があった場合、1,000万円の運用で年間500円のコスト差が出る程度です。

この程度であれば20年運用しても1万円の差にしかなりませんので、わざわざ乗り換えるほどでもないように思います。

あわせて読みたい:

手数料0円!2022年版 イオン銀行のiDeCoでおすすめ投資信託を選ぶコツ

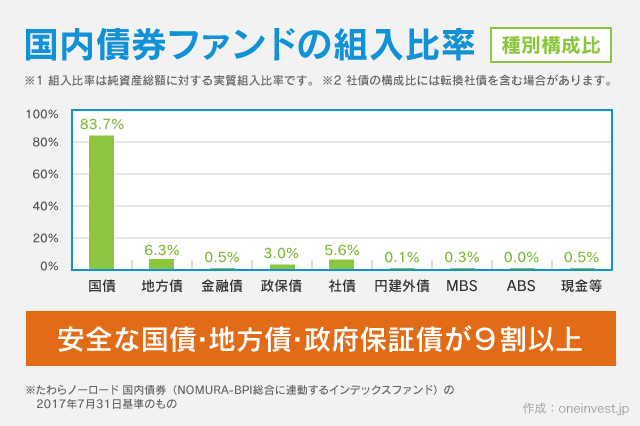

Smart-i 国内債券インデックス

信託報酬:年率0.132%・税込

国内債券インデックスファンドは、の代表的な4つの資産クラス(国内株式・国内債券・先進国株式・先進国債券)の中でも、最も低リスクです。

運用資産全体の90%以上を、日本国債、政府保証債、地方債で運用しているため、元本割れの可能性は極めて低いです。

リスクを抑えた運用を目指したい方は、国内債券の比率を高めることで、より安定した運用が行えます。

一方で、債券はインフレに対して弱い資産なので、将来のインフレリスクを考慮するのであれば、「持ち過ぎは禁物」な資産です。(これは預金商品も同じです)

「Smart-i 国内債券インデックス」は信託報酬が低く、国内債券インデックスファンドの中では非常におすすめです。

りそな銀行のiDeCoでは、アクティブ型の国内債券ファンドも選べますが、コストの観点から考えて選びにくいと感じます。

信託報酬を、競争力の高い2つの金融機関と比較してみます。

SBI証券(セレクトプラン)

eMAXIS Slim国内債券インデックス(0.132%・税込)

イオン銀行

たわらノーロード 国内債券(0.154%・税込)

りそな銀行とSBI証券のiDeCoは、国内債券インデックスファンドの信託報酬が同じです。

基本的にインデックスファンドは「特定の指数に連動する」投資信託なので、信託報酬が同じなら長期的なパフォーマンスもほぼ同じとなります。

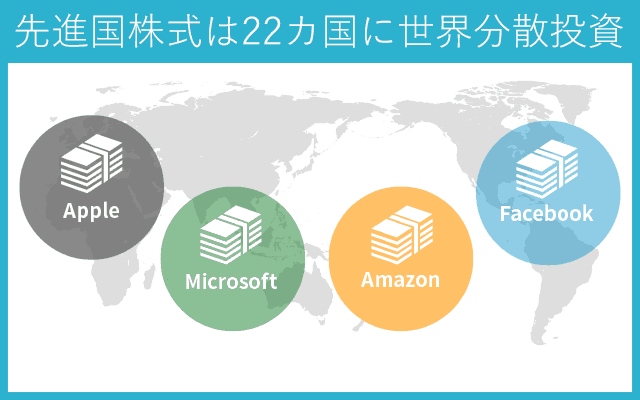

Smart-i 先進国株式インデックス

信託報酬:年率0.22%(税込)

先進国株式インデックスファンドは、日本を除した世界22カ国に分散投資を行います。

各国の時価総額の80%以上をカバーできるので、この手の投資信託を1本加えておくだけで世界分散投資が実現できます。

将来の人口減少を考えても、日本の経済成長は限られています。

私たち投資家は、こうした世界経済の成長の果実を、先進国株式インデックスファンドを通じて手に入れることができます。

先進国株式インデックスファンドも、りそなアセットマネジメントの「Smart-i」シリーズがおすすめです。

Smart-iシリーズを選ぶことで、業界トップクラスの低コストでインデックス運用を実現できます。

資産運用は複雑なものではありません。低コストインデックスファンドを選び、様々な資産にバランスよく投資するだけで、他の多くの運用者よりも良い結果が出せるのです。

他社と比較してみると、やはりSBI証券のiDeCo(セレクトプラン)にはやや見劣りします。

SBI証券(セレクトプラン)

eMAXIS Slim先進国株式インデックス(0.10989%・税込)

イオン銀行

たわらノーロード 先進国株式(0.22%・税込)

SBI証券が採用している「eMAXIS Slim先進国株式インデックス」は圧倒的に信託報酬が低い商品です。

記事更新時点での信託報酬差は0.1001%です。仮に運用額が1,000万円だとすると年間10,010円、10年だと10万円以上のコスト差になります。

この差は少々気になりますので、もしネット証券のiDeCoを選んでも良いということであれば、乗り換えを検討してみても良いかもしれません。

「1,000万円も運用しないから」と思う方もいるかもしれませんが、iDeCoではサラリーマンの方で最長40年間、毎年最大27.6万円の積立を行います。運用が順調なら運用額が1,000万円を超える可能性は十分あります。

長期的な視点で考えた場合、やはり0.1%の信託報酬の差は気にするべきだと考えます。なぜなら、コストを抑えればそれだけ、自分自身が受け取るリターンは大きくなるのですから。

Smart-i 先進国債券インデックス

信託報酬:年率0.187%(税込)

りそな銀行のiDeCoは、先進国債券インデックスファンドにおいても「Smart-iシリーズ」を採用しています。

債券は基本的に「安全性の高い資産」として知られていますが、先進国債券に関しては「ローリスク・ローリターン」とは言えません。

リスクの高い資産を順番に並べると、「先進国株式 > 国内株式 > 先進国債券 > 国内債券」の順となります。

先進国債券は、国内株式よりもリスクが低い資産ですが、国内債券の安定性とは比べ物にならないほどリスクは高いということを覚えておきましょう。

また、先進国債券インデックスファンドには「為替ヘッジあり・なし」の2種類がありますが、基本的には「為替ヘッジなし」の選択をおすすめします。

SBI証券(セレクトプラン)

eMAXIS Slim 先進国債券インデックス (0.154%・税込)

イオン銀行

たわらノーロード 先進国債券(0.187%・税込)

先進国債券インデックスファンドでもSBI証券のiDeCoが一歩リードしています。

りそな銀行とイオン銀行のiDeCoも競争力の高い商品を提供しており、両者の信託報酬は同じです。

新興国株式・債券

基本となる4つの資産クラスは「国内株式・国内債券・先進国株式・先進国債券」です。

その他の資産クラスとして

- 新興国株式

- 新興国債券

- リート(不動産投資信託)

なども選択できますが、これらは各自のお好みで組み入れるかどうかを検討します。

私自身はさほど必要性を感じていませんので、これらの資産クラスには投資していません。

◆新興国株式インデックスファンドの比較

- りそな銀行:0.374%

- SBI証券(セレクトプラン):0.2079%

- イオン銀行:0.5995%

※税込

◆新興国債券インデックスファンドの比較

- りそな銀行:0.572%

- SBI証券(セレクトプラン):0.242%

- イオン銀行:0.572%

※税込

新興国株式・新興国債券ともに、SBI証券のiDeCoが提供しているインデックスファンドが圧倒的に低コストです。

りそな銀行のiDeCoで採用している商品との信託報酬の差は0.3%と非常に大きくなっています。(新興国債券インデックスファンドの場合)

仮に運用資産が1,000万円の場合、0.3%の信託報酬差は毎年3万円の手数料の差につながります。

新興国株式を資産に組み入れようと考えている場合、りそな銀行やイオン銀行ではなく、SBI証券を選択することで将来のリターンに大きな差が付くことがわかります。

インデックスファンドの場合、原則として「投資先が同じならリターンも同じ」です。

よって、より低コストなインデックスファンドが選べるSBI証券のiDeCoを選択した方が、確実に将来のリターンは大きくなります。

国内・先進国リート

ミドルリスク・ミドルリターンな資産という位置づけのリート(不動産)も各自の好みで組み入れの判断をします。

不動産はバブルが起きやすい商品でもあります。2008年に起こったリーマンショックの発端は不動産への過剰な融資(サブプライムローン問題)などでした。

こうした理由から、ミドルリスク・ミドルリターンだからといって、リート一択という運用方法は避けるのが無難です。

◆国内リートインデックスファンドの比較

- りそな銀行:0.187%

- SBI証券:0.275%

- イオン銀行:0.275%

※税込

◆先進国リートインデックスファンドの比較

- りそな銀行:0.22%

- SBI証券:0.297%

- イオン銀行:0.297%

※税込

あまり知られていないのですが、実はりそなアセットマネジメントのSmart-iシリーズはリート(不動産投資信託)にとても強いです。

SBI証券・イオン銀行のiDeCoと比較して、リートでは圧倒的な低コストを実現しています。

リート(不動産投資信託)での運用を中心に考えている方にとっては、りそな銀行のiDeCoは選択する価値がありそうです。

バランス型と定期預金

iDeCoのラインナップとしは特殊な部類ですが、バランス型投信や元本確保型商品(定期預金)なども選択できます。

元本確保型商品はその名の通り元本保証の商品です。

しかし、iDeCoには掛金拠出時に発生する手数料がありますので、定期預金を選ぶと手数料分は確実に損をします。(節税を含めたトータルではメリットがあるので安心してください)

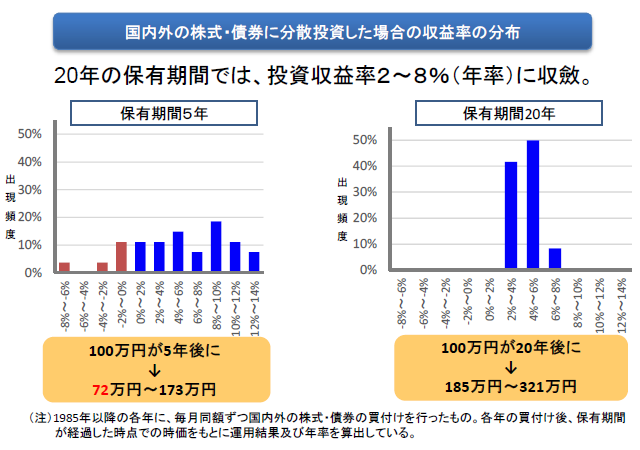

金融庁が示した上記のデータを見ても「長期・分散・積立」投資においては、定期預金よりも投資によるリターンの方が圧倒的に大きいです。

また、下記のデータが示す通り、長期・分散・積立投資では年率2%~8%の収益率に落ち着くことがわかっています。

出典:金融庁

いずれも金融庁が公式に発表したデータです。

上記を踏まえ、1つの投資信託で複数の資産に投資できる「バランス型ファンド」を比較してみます。

◆バランス型投信

国内株式・国内債券・先進国株式・先進国債券などの複数の資産に分散投資をし、定期的な見直しによって資産の配分比率を調整してくれる。

- りそな銀行(0.198%)

- Smart-i 8資産バランス 安定成長型(他2種類から選択)

- SBI証券セレクトプラン(0.154%)

- eMAXIS Slim 8資産バランス

- イオン銀行(0.242%)

- たわらノーロード バランス(8資産均等型)

※カッコ内は信託報酬(税込)

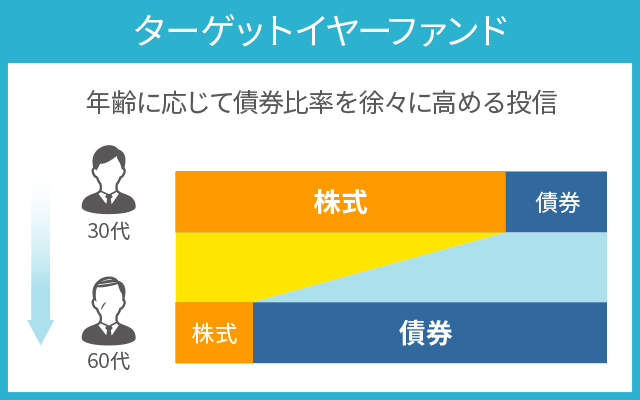

年齢に応じて資産配分比率を調整する「ターゲットイヤーファンド」の比較。

◆ターゲットイヤーファンド

投資信託のファンド名に「2050」などの終了年数が記載されているのが特徴。

年齢に応じて、若い時はリスクの高い株式中心の運用を行い、60歳の年金世代に近づくにつれて、段階的に安全資産である債券比率を高める運用へとシフトしていく投資信託。

例えば、30歳の人が2020年に「2050」と名のつくターゲットイヤーファンドを購入すると、30年後に60歳となっていくタイミングで段階的に債券比率を高めた運用に切り替わっていきます。

また、ターゲットイヤーファンドは運用中に組入資産が変化することから、信託報酬も変動します。

- りそな銀行(0.22%~0.385%)

- りそなターゲット・イヤー・ファンド 2050

- SBI証券セレクトプラン(0.7029%程度)

- セレブライフ・ストーリー2045

- イオン銀行(0.649%~0.913%)

- 投資のソムリエ(ターゲット・イヤー2045)

※2050年ごろをターゲットとした商品で比較

※カッコ内は信託報酬(税込)

元本確保型商品(定期預金)は取扱本数のみで比較します。(金利はどこも横並びなので)

◆元本確保型商品(定期預金・保険商品)

元本保証ではあるものの、iDeCoの手数料分は確実に損をします。運用では損をしても、節税効果を含めたトータルでメリットがあれば良いと考える人におすすめです。

- りそな銀行:2本のラインナップ

- SBI証券(セレクトプラン):1本のラインナップ

- イオン銀行:1本のラインナップ

バランス型投信では、SBI証券が一歩リードしています。

しかし、ターゲットイヤーファンドではりそな銀行のiDeCoが最も優秀です。また定期預金(元本確保型商品)のラインナップがやや多いのも、りそな銀行のiDeCoがもつ特徴です。

私自身、SBI証券のiDeCoで運用を行っていますが、やはりトータルで見るとSBI証券が最もお得という結果になるかと思います。

ただ、個別の商品ではりそな銀行の方が良いケースもあり、各自の選ぶ商品によってどの金融機関が良いかは分かれると思います。

口座管理手数料で比較

iDeCoは、口座管理手数料(運営管理手数料)を始めとする手数料がかかります。

手数料がかかるのは痛いところですが、それを大きく超えるだけの「節税効果」があるため、トータルではiDeCoの利用メリットは大きいものになります。

iDeCoの手数料は

- すべての金融機関で共通のもの

- 金融機関ごとに異なるもの

の2つがあります。

しかし、口座管理手数料(運営管理手数料)と、金融機関の移管時に発生する手数料程度しか、金融機関ごとの違いはありません。

つまり、口座管理手数料の安い金融機関を選ぶことがiDeCoを選ぶ上での重要なポイントの1つとなってきます。

しかしながら、今回の比較対象としている「SBI証券」「イオン銀行」については口座管理手数料が無条件で0円です。

SBI証券、イオン銀行

口座管理手数料は無条件で最初からずっと0円。

りそな銀行

月額322円(税込)(ただし当初2年間は無料)

※iDeCoの掛金引き落とし口座をりそなグループの銀行口座に設定すると「月額267円(税込)」に割引

口座管理手数料で比較してみると、ネット証券、ネット銀行の優位性が際立ちます。

iDeCoは長い人で40年間の運用となりますから、りそな銀行では仮に口座管理手数料が割引後の月額267円(税込)だったとしても、40年間では128,160円の口座管理手数料がかかる計算となります。

しかし、SBI証券やイオン銀行のiDeCoなら、運用期間が40年でも口座管理手数料は0円です。この差は非常に大きいです。

ちなみに、iDeCoの運用資産は「信託銀行」によって管理され、信託銀行の内部では「銀行の資産」と「顧客の資産」は分別して管理することが義務付けられています。

もし将来的にSBI証券やイオン銀行などが破綻したとしても、iDeCoの資産には一切影響がありません。

「金融機関の信用(倒産リスク)」についてはどこを選んでも気にする必要はありませんので安心してください。

こちらのiDeCoが人気です

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント