ロボアドバイザー選び方入門、つみたてNISAとiDeCoでロボアドを使うには?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

資産運用をはじめる人が増えるに従い、ロボアドバイザーを活用した運用も注目されています。

ロボアドバイザーには大きく分けて2つの種類があります。

- 資産運用をすべてお任せできるタイプ

- ファンドラップを低コスト化したもので、手数料がかかります。

- おすすめの投資信託を提案するタイプ

- 投資信託を提案するだけのロボアド。証券会社の販促ツールなので無料で使えることが多いです。

ひとことで「ロボアドバイザー」と言っても、上記2つのタイプは方向性が大きく異なります。

この記事では、こうした違いも踏まえ、ロボアドバイザーの選び方についてわかりやすく解説します。

目次

ロボアドバイザーに求めるものは?

まず、ロボアドバイザーに何を求めるのか?を明確にしておきます。

- ロボアドバイザーに資産運用を代行してほしい

- ロボアドバイザーのアドバイスがほしい

これだけで、選ぶべきロボアドバイザーも異なります。

資産運用をお任せしたい

資産運用をすべてお任せしたい方は、

- ウェルスナビ

- THEO(テオ)

- 楽ラップ(楽天証券)

- ON COMPASS(マネックス証券)

などがおすすめです。

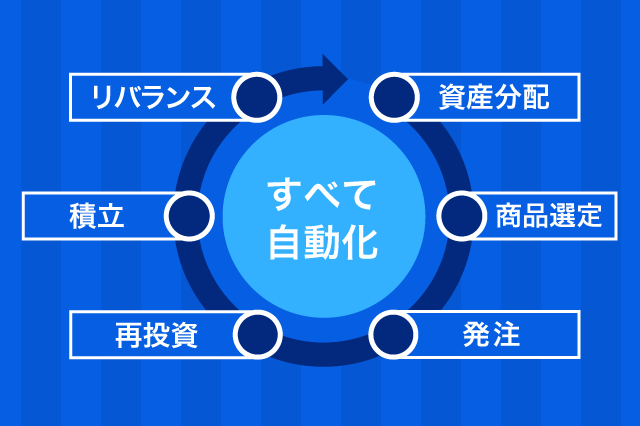

これらのロボアドバイザーは、簡単な質問に答えるだけで、資産運用に必要なあらゆることを、ロボットが自動的に行なってくれます。

資産運用を代行してくれるので、基本的には放置しておくだけで資産が増加します。

短期的には資産がマイナスになることもあります。

しかし、ロボアドバイザーの運用はインデックス運用が主体となっているため、毎月積立を継続しながら長期保有すると、長期的には安定した「そこそこの」利回りを実現できる可能性が高いです。

大儲けはできませんが、「無難な資産運用で少しでもお金が増やせれば良い」と考える方にはおすすめです。

この手のロボアドバイザーは、一部の方から「手数料が高い」と言われることもあります。(手数料は年率1%程度)

しかし、資産運用を代行してくれるタイプのロボアドバイザーは元々、手数料が高いと問題視されていた「ファンドラップ」の低コスト化を狙ったものでした。

(手数料が年率3%を超えることもある)ファンドラップに比べると、資産運用の代行サービスとしてのロボアドバイザーは十分低コストと言えます。

とはいえ、自分自身の力で資産運用をする人にとって「年率1%」という手数料が高いと感じるのも事実です。

つまり、この手のロボアドバイザーは「資産運用に時間をかけたくない。もっと大切なことに時間を使いたい」と考える人に特におすすめできる商品です。

業界では、ウェルスナビとTHEO(テオ)が2強です。

ウェルスナビはすでに800億円の運用資産を築いており、今後も資産残高は拡大していくことが見込まれます。

ウェルスナビとTHEO(テオ)については過去に詳しく書いていますので、興味のある方はこちらの記事をご覧ください。

あわせて読みたい:

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

ロボアドバイザーのアドバイスがほしい

資産運用は自分でやりたいが、どのような投資信託を選べばよいかわからないので、アドバイスが欲しい。

このような方には、無料で利用できるロボアドバイザーがおすすめです。

- ロボのぶくん(楽天証券)

- SBI – ファンドロボ(SBI証券)

- 投信工房(松井証券)

- SMART FOLIO(みずほ銀行)

- FUND ME(auカブコム証券)

- 野村のゴールベース(野村證券)

などなど。他にも探すとたくさん出てくると思います。

しかし、無料で使えるロボアドバイザーには気をつけるべきポイントがあります。

それは、この手のロボアドバイザーはあくまでも「証券会社の販促ツール」として提供されているため、中立的なアドバイスがもらえないことがあるという点です。

ロボアドバイザーの診断自体は中立的ですが、提案される投資信託は「その証券会社が取り扱うものに限られる」という注意点があげられます。

資産構成比率を考える上では役立ちますが、最適な投資信託を選ぶ場合は、「本当に良い投資信託を提案してくれているか」を確認しなければなりません。

関連:信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

私がこの中で特におすすめしたいのが、松井証券のロボアドバイザー「投信工房」です。

つみたてNISAに対応した「投信工房」

ネット証券・東証一部上場企業として知名度の高い「松井証券」は、これまで投資信託を取り扱ってきませんでした。

しかし数年前から、投信工房とあわせて「投資信託」の販売を開始しています。(投信販売においては後発です)

後発ということもあって、松井証券の投資信託のラインナップは少ないのですが、その分「低コストな良い投資信託が厳選されている」というメリットがあります。

また、松井証券では100円からの投信積立が可能で、少額からでも資産運用をはじめられるのが特徴です。

松井証券のロボアドバイザー「投信工房」は、無料で利用可能です。

無料のロボアドバイザーの多くが、「おすすめの投資信託を提案するだけのツール」であるのに対し、投信工房は「運用開始後のりバランスやモニタリング」まで継続的にサポートしてくれます。

この「運用開始後のサポート」が、無料のロボアドバイザーの中でも、投信工房が特に優れるポイントです。

- 運用開始前

- 最適な資産構成比率の提案、おすすめ投資信託の提案

- 運用開始後

- 定期的なリバランスの実施、運用方法の見直し提案

また、投信工房には「特許出願中」の「リバランス積立」という購入方法があります。

資産運用では、運用中に資産構成比率のバランスが崩れた場合、価格が高い投信を売却し、価格が低い投信を買い増す「リバランス」によって調整を行います。

定期的なリバランスをすることで、当初の資産構成比率を保ちながら、資産規模を拡大することが可能です。

松井証券の「リバランス積立」では、資産構成のバランスが崩れないように、「毎月の購入比率を変える(価格が低い投信をたくさん買い、価格が高い投信を少し買う)」ことで、資産構成比率を保つ仕組みです。

リバランス積立を活用することで、従来の「リバランス」の手法よりも、さらに低コストな運用が実現できます。

また、投信工房は「つみたてNISA」に対応しています。

前述のウェルスナビやTHEO(テオ)などは、つみたてNISA対象外のロボアドバイザーです。

しかし、投信工房は最適な投資信託をおすすめするタイプのロボアドバイザーなので、つみたてNISAでも利用できるという大きなメリットがあります。

また、松井証券は投資信託のラインナップを厳選しているため、手数料の高い投資信託が提案される心配もありません。

投信工房の詳しい情報は下記で解説しています。あわせてご覧ください。

あわせて読みたい:

松井証券の投信工房の実力は?中身を見ると本気度が感じられる内容

iDeCo(イデコ)で使えるロボアドバイザー

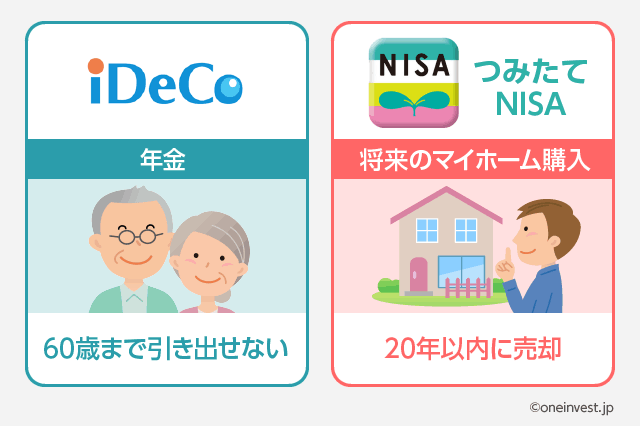

「つみたてNISA」とあわせて「個人型確定拠出年金 iDeCo(イデコ)」を始める人も増えています。

iDeCoは、申し込む金融機関によって投資信託のラインナップが大きく異なります。よって、金融機関選びは慎重に検討する必要があります。

初心者の方がiDeCoで資産運用をはじめる場合は、マネックス証券のiDeCoが特におすすめです。

マネックス証券のiDeCoは、口座管理手数料(運営管理手数料)0円で、選べる投資信託のスペックも極めて優れています。

個人投資家にも人気の「eMAXIS Slim」シリーズが選べるので、iDeCoのような長期の資産運用において、マネックス証券は特に力を発揮すると思います。

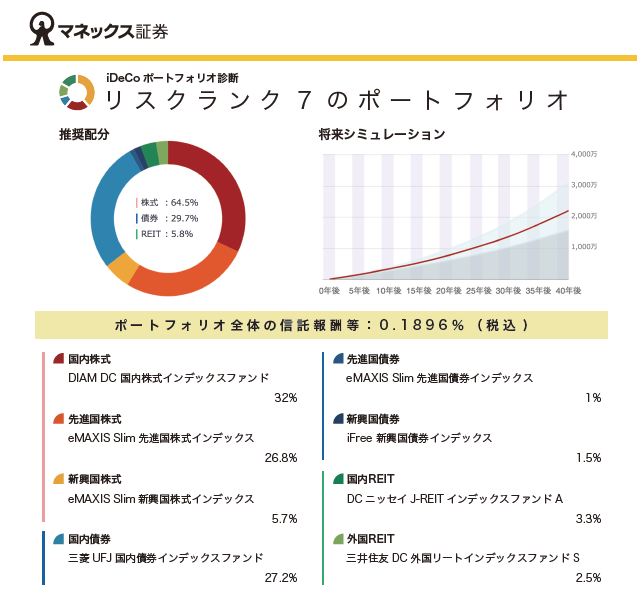

マネックス証券のiDeCoは、「iDeCoポートフォリオ診断」という専用のロボアドバイザーツールを提供しています。

iDeCoポートフォリオ診断では、「どのような投資信託をどれくらい買うのが理想的か?」をロボットが中立的な立場でアドバイスしてくれます。

もちろん、提案されるのはマネックス証券のiDeCoで取り扱う投資信託のみですが、前述のとおり、マネックス証券のiDeCoは「良い投資信託」をたくさん扱っているので安心です。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

シチュエーションに応じて使い分ける

- 資産運用を完全にお任せしたい

- ウェルスナビ、THEO(テオ)がおすすめ(有料)

- つみたてNISAでロボアドバイザーを活用したい

- 松井証券の投信工房がおすすめ(無料)

- iDeCoでもロボアドバイザーを活用したい

- マネックス証券のiDeCoがおすすめ(無料)

昨今、特に人気のあるウェルスナビやTHEO(テオ)は、ロボアドバイザーとしての完成度は高いものの、つみたてNISAやiDeCoのような「節税効果の高い仕組み」では利用できません。

税効果を含めたトータルで考えると、個人的には「iDeCo > つみたてNISA > 通常口座」の順番で資金を投じていくのが良いと思います。

一般的なサラリーマンで、iDeCoなら毎月23,000円(年間27.6万円)、つみたてNISAなら毎月33,000円(年間40万円)の非課税投資枠を確保できます。

iDeCoとつみたてNISAを合計するだけでも、毎月5.5万円相当の非課税投資枠が使えるので、多くの方にとってはこれだけでも月々の積立分はまかなえると思います。

もし、毎月5.5万円を超える投資をすることになった場合に、通常口座での資産運用を検討するというのが、個人的にはおすすめです。

▼iDeCo つみたてNISAの記事は下記をご覧ください

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

あわせて読みたい:

2018年スタート!つみたてNISA対象商品でおすすめの投資信託を7本厳選

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント