iDeCo(イデコ)で選べるバランスファンドのおすすめ商品を比較

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資信託の種類の1つである「バランスファンド」を購入すると、手軽に様々な資産に分散投資できます。

個人型確定拠出年金のiDeCo(イデコ)は、長期間に渡る資産運用になることから、バランスファンドを検討する方も多いです。

また、分散の効いたバランスファンドは、つみたてNISAにおいても、個人投資家から厚い支持を得ています。

今回は、イデコで選ぶことのできるバランスファンドの中から、おすすめ商品を厳選し、比較します。

イデコのバランスファンドでおすすめできる商品

イデコで購入できるバランスファンドの中から、管理人がおすすめできる商品をピックアップします。

バランスファンドを選ぶ時は、投資信託の手数料にあたる「信託報酬」が少しでも低い商品を選択してください。

あとは、自分自身の運用プランに見合う資産構成のファンドを選ぶのがおすすめです。

一般的に、株式の投資比率を高めるほど、ハイリスク・ハイリターンになります。一方、債券への投資比率を高めるほど、ローリスク・ローリターンな運用が可能です。

eMAXIS Slimバランス(8資産均等型) – マネックス証券

- 信託報酬:0.154%(税込)

- 運用会社:三菱UFJ国際投信

- 取扱金融機関:マネックス証券・SBI証券(セレクトプラン)・松井証券

マネックス証券のイデコなどが取り扱っている「eMAXIS Slimバランス(8資産均等型)」は、現時点で最強のバランスファンドです。

個人投資家や投信ブロガーから高い評価を得ており、低コストで8つの資産に分散投資ができます。

eMAXIS Slimバランス(8資産均等型)の特徴は、8つの資産にそれぞれ12.5%ずつ、均等に分散投資をすることです。

運用中に特定の資産が値上がり・値下がりし、バランスが崩れた時は、運用会社が自動的に「リバランス」をして、常に12.5%ずつの比率で運用できる体制を作ってくれます。

投資対象になるのは、国内・先進国・新興国の株式で3種類、同じく債券で3種類、あとは国内・海外のリート(不動産)が2種類です。合計8つの資産に投資します。

株式と債券への投資バランスが均等であること、また国内から成長著しい新興国まで、幅広い地域をカバーしていることも、eMAXIS Slimバランス(8資産均等型)が選ばれる理由だと思います。

記事執筆時点で、この商品を取り扱っている金融機関は、マネックス証券・松井証券・SBI証券(セレクトプラン)の3社だけです。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

iFree 8資産バランス – SBI証券

- 信託報酬:0.242%(税込)

- 運用会社:大和アセットマネジメント

iFreeシリーズも、低コストなインデックスファンドをリリースしており、人気があります。

前述したeMAXIS Slimシリーズの競合にあたりますが、信託報酬の比較ではやや劣勢に立たされています。

SBI証券のiDeCo(オリジナルプラン)では、8資産バランスファンドとして「iFree 8資産バランス」を採用しています。(オリジナルプランの新規受付は既に終了)

eMAXIS Slimバランス(8資産均等型)に比べて信託報酬はやや高くなりますが、それでも十分、低コストな優良ファンドです。

内容も似通っており、iFree 8資産バランスも、国内・先進国・新興国の株式(3種類)と、債券(3種類)と、国内・海外のリート(2種類)に均等分散を行います。

バランス側ファンドというと、8資産バランスを想像してしまいがちですが、その他にも数多くの種類が存在します。

次に取り上げる「DCインデックスバランス」は、「4資産」のバランス型投信です。

DCインデックスバランス(株式60) – SBI証券

- 信託報酬:0.209%(税込)

- 運用会社:日興アセットマネジメント

日興アセットマネジメントが手がける「DCインデックスバランス(株式60)」は、4資産バランスです。

国内株式・先進国株式・国内債券・先進国債券の4つの資産が投資対象です。

前述した「iFree 8資産バランス」よりも投資対象は限定されますが、その分、信託報酬(コスト)が一段と低くなっています。

DCインデックスバランスには、投資比率の異なる複数のラインナップがあります。

それぞれの投資比率は下記の表を参考にしてください。表を見るとわかりますが、どの商品を選んでも先進国への投資は30%以下に収まっています。

つまり、DCインデックスバランスは、国内資産への投資比率が高いバランスファンドだということです。

中でも、先進国債券への投資比率が10%で固定されているのは特徴的です。

▼DCインデックスバランスの他商品の比較

| ファンド名 | 国内 株式 |

先進国 株式 |

国内 債券 |

先進国 債券 |

短期資産 |

|---|---|---|---|---|---|

| 株式20 | 15 | 5 | 65 | 10 | 5 |

| 株式40 | 30 | 10 | 45 | 10 | 5 |

| 株式60 | 45 | 15 | 25 | 10 | 5 |

| 株式80 | 60 | 20 | 5 | 10 | 5 |

※数字は目安の投資比率

※商品によって信託報酬が異なります

iFree 8資産バランスの場合、8つの資産に均等分散しますので、先進国債券への投資比率も12.5%になります。

一方で、国内株式への投資比率も12.5%と一律になってしまうので、国内株への投資を積極的に行いたい方は、DCインデックスバランスの方がおすすめです。

もちろん、iFree 8資産バランスに加えて、国内株式ファンド(単品)を組み合わせることで、自分自身で株式への投資比率を高めるというやり方もあります。

SBI証券のiDeCo(オリジナルプラン)では、インデックス型のバランスファンドも複数選べるのが利点です。(オリジナルプランの新規受付は既に終了)

あわせて読みたい:

SBI証券のiDeCoで選びたいおすすめ投資信託5選 2022年版

セゾン・バンガード・グローバルバランスファンド – 楽天証券

- 信託報酬:0.6314%(税込)

- 運用会社:セゾン投信

セゾン・バンガード・グローバルバランスファンドは、個人投資家に人気のセゾン投信のバランス型ファンドです。

セゾン投信は直販にこだわっているため、投資信託の販売先をかなり限定しています。

iDeCoでセゾン・バンガード・グローバルバランスファンドを取り扱っているのは、楽天証券とSBI証券(セレクトプラン)です。

他のインデックス型のバランスファンドと比べて、信託報酬は高めです。なぜなら、セゾン・バンガード・グローバルバランスファンドはアクティブファンドだからです。

個人的には、長期の資産運用でアクティブファンドを選ぶべきなのか迷います。(迷うなら選ばないという選択を私はとっています)

しかし、セゾン・バンガード・グローバルバランスファンドはとても優秀なファンドで、過去10年間の年率リターンはインデックスを大きく上回っています。(2018年時点)

つまり、少なくとも過去10年間はその他のバランスファンドを買うよりも、大きなリターンが得られたということです。

セゾン・バンガード・グローバルバランスファンドは、世界30カ国以上の株式、10カ国を超える債券に幅広く分散投資できるのが特徴です。

株式と債券の投資比率は50%ずつですが、国別分散がかなり効いています。

どの国にどれくらい投資をするか?の決定権はセゾン投信が担っており、その時の情勢にあわせて自由に変更することができます。この点が、通常のバランスファンドと大きく異なる部分です。

あわせて読みたい:

セゾン投信の利回りは?評判の理由とつみたてNISAでおすすめできる理由を公開

楽天・インデックス・バランス(DC年金)

- 信託報酬:0.21164%(税込)

- 運用会社:楽天投信投資顧問

楽天・インデックス・バランス(DC年金)は、債券を中心にした運用を行う「防御力を意識したバランスファンド」です。

信託報酬が特段低くなっているのは、株式の組入れ比率が低く、債券の組入れ比率が高くなっているからです。

楽天・インデックス・バランス(DC年金)は、圧倒的なコストの低さで世界的にも知られる「バンガード社」の投資信託を組み合わせて作られています。

バンガード・トータル・ワールド・ストックETF(通称:VT)に15%、バンガード・グローバル・ボンド・インデックス・ファンドに85%の投資を行います。

VTは、全世界の株式を投資対象とした株式ETFです。このETFに投資をするだけで、世界中の株式に分散投資できます。

楽天・インデックス・バランス(DC年金)では、VTへの投資は資産全体の15%にとどまっています。

資産の大半は、バンガード・グローバル・ボンド・インデックス・ファンドに投資されます。

この商品は、世界中の「投資適格債券」に投資する商品です。債券には為替ヘッジをつけるため、原則として為替変動の影響を受けません。

外国債券は安定した金利収益が得られるのがメリットです。

安定した利回りと株式分散投資による、ミドルリスク・ミドルリターンな運用を目指す人におすすめできるファンドです。

楽天証券のiDeCoに関する詳細は、下記の記事をご覧ください。

あわせて読みたい:

2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

マイバランスDC50 – 野村證券

- 信託報酬:0.253%(税込)

- 運用会社:野村アセットマネジメント

野村證券のiDeCo(野村のイデコ)で選べるバランスファンドが、「マイバランスDC50」です。

SBI証券で取扱のある「DCインデックスバランス」シリーズと似ている、4資産バランス型ファンドとなっています。

DCインデックスバランスと比較して、信託報酬はやや高めですが、それでもインデックス投信らしく、低コストなファンドです。

シンプルな4資産バランスなので、国内株式・先進国株式・国内債券・先進国債券の4つの資産が投資対象です。

しかし、その投資比率にはやや癖があります。

すべてが均等というわけではなく、国内資産への投資に偏りがあります。

マイバランスDC50を選んだ場合、株式と債券の比率は50%ずつになりますが、国内と先進国の投資比率は70:30になっています。

マイバランスには、株式投資比率の異なる複数のラインナップが用意されているので、リスク・リターンを考慮しながら、自分にとって適切な商品を選んでください。

▼マイバランスの他商品の比較

| ファンド名 | 国内 株式 |

先進国 株式 |

国内 債券 |

先進国 債券 |

|---|---|---|---|---|

| マイバランスDC30 | 20 | 10 | 55 | 15 |

| マイバランスDC50 | 30 | 20 | 40 | 10 |

| マイバランスDC70 | 45 | 25 | 20 | 10 |

※数字は目安の投資比率

※商品によって信託報酬が異なります

あわせて読みたい:

野村のiDeCo、どの投資信託を選べばよいか迷っている人へ

やはりeMAXIS Slimが強い

ここまで、主要な証券会社のiDeCoが取り扱うバランスファンドを比較してきました。

その中でもひときわ目立つのが、圧倒的な低コストで評判の「eMAXIS Slimバランス(8資産均等型)」です。

8つの資産に均等分散投資ができ、かつ信託報酬は年0.154%(税込)となっており、その他のバランスファンドよりも低コストな運用を実現できます。

eMAXIS Slimバランス(8資産均等型)を取り扱っているのは、マネックス証券とSBI証券(セレクトプラン)、そして松井証券のiDeCoです。

マネックス証券のiDeCoは、eMAXIS Slimを中心としたラインナップで、現時点で最も低コストな商品を選べる金融機関の1つです。

イデコの口座管理手数料も0円なので、長期運用にふさわしい、選んで損のない優良な金融機関です。

取扱商品やスペックの詳しい情報は、公式サイトでご確認ください。

バランスファンドの隠れたデメリット

バランスファンドは、手軽に分散投資できたり、定期的なリバランス(資産構成の崩れを調整する仕組み)が自動的に行えたりするのがメリットです。

しかし、常に一定の資産構成比率になるため、良い意味でも悪い意味でも微調整が効きにくい商品です。

また、投資の世界では「様々な資産に分散するほどリターンが平均化する」という原則があります。

バランスファンドによって分散投資をするほど、リスク低減にはつながりますが、その分、得られるリターンも小さくなるというデメリットも考えられます。

よくいただく質問なのですが、もちろんバランスファンド1本で勝負しなければならないということはありません。

バランスファンドを軸にし、それに株式ファンドを組み合わせて、やや株式比率の高い資産構成を作り出すこともできます。

複数の投資信託を組み合わせる戦略もあるのだということを、覚えておいてください。

iDeCoのような長期投資においては、バランスファンドで安心を買うという戦略もありだと思います。

一方で、私自身は株式中心の資産構成で勝負するのも良い手ではないかと考えています。(事実、私はそうしています)

もちろん、将来のことは誰にもわかりませんので、私の考えが正しいかどうかという保証はありません。

長期保有するなら株式ファンドが良い?

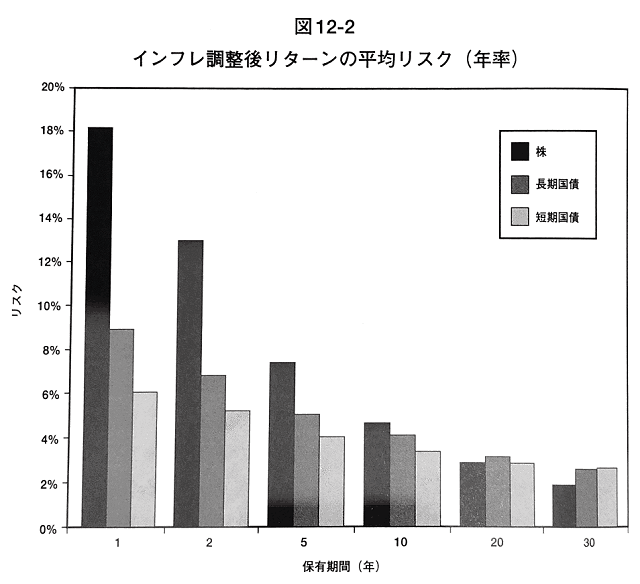

上記の画像は、書籍「株式投資の未来」で示されているデータです。

内容をひとことで説明すると、「株式は短期投資ではハイリスクだが、長期投資では最もローリスクになる」ということです。

保有期間(投資期間)が10年以下の場合、株式は債券よりもハイリスク・ハイリターンな資産であることがわかります。

しかし、保有期間が20年・30年と長期化するほどインフレ調整後のリスクは減少し、やがてはローリスク・ローリターンの代名詞でもある「債券」よりもリスクが低くなるのです。

下記は、MSCIコクサイ・インデックス(円換算)の年率リターンです。

いずれもプラスのリターンになっており、運用期間が長くなるほどリターンが安定することがわかります。

下記の期間には、ITバブル崩壊や、リーマンショックによる暴落も含まれていますが、それでもすべての期間においてプラスのリターンになっているというのは驚きです。

- 1年:+9.9%(1.0)

- 3年:+3.7%(0.2)

- 5年:+11.9%(0.8)

- 10年:+6.6%(0.3)

- 15年:+8.3%(0.4)

- 20年:+4.8%(0.3)

- 30年:+9.2%(0.5)

※2018年5月末時点、配当込み

※トータルリターンではなく、年率換算のリターンです

※カッコ内はシャープレシオ(リスク調整後リターンの大きさを示す指数)

「MSCIコクサイ・インデックス」は、世界の先進国の株価指数のことです。先進国株式インデックスファンドを買うことで、上記に近いリターンが得られます。

もちろん、上記のリターンは過去の話なので、将来どのようになるのかは、誰にもわかりません。

しかし、少なくとも過去の実績を見る限りでは、(一見リスクが高そうに見える)株式への長期投資は合理的な選択肢の一つであると考えることができます。

もし、「MSCIコクサイ・インデックス」に連動する先進国株式インデックスファンドへの投資を検討する場合でも、マネックス証券のイデコはとてもおすすめです。

マネックス証券のイデコが採用している「eMAXIS Slim先進国株式インデックス」の信託報酬は年0.0999%とダントツの最安だからです。

▼先進国株式インデックスファンドの比較

| iDeCoの金融機関 | 信託報酬(税込) |

|---|---|

| マネックス証券 | 0.10989% |

| 楽天証券 | 0.22% |

| SBI証券(オリジナルプラン) | 0.2079% |

| 野村証券 | 0.242% |

※SBI証券のiDeCo(オリジナルプラン)は新規受付を終了しました

※SBI証券のセレクトプランでもeMAXIS Slim 先進国株式インデックスが選べます

よく、バランスファンドとeMAXIS Slim 先進国株式ではどちらを選べば良いですか?と質問されます。

しかし、今回取り上げたバランスファンドも、eMAXIS Slim 先進国株式も、すべて一定の基準を満たした良い商品であることには変わりません。

あとは、自分がどちらの未来に賭けるか?という投資判断の問題です。

iDeCoのような年金運用では少しでもリスクを抑えた運用を心がけたいという方はバランスファンドを。

株式は長期保有するほどリスクが低減するという過去のデータを信じ、リスクをとって勝負をしたい方は株式ファンドを。

そしてもちろん、これらをミックスして自分自身でリスクを調整することも可能です。

iDeCoの金融機関は、途中変更すると手続きが面倒ですが、積立する資産の比率はいつでも変更できるので安心です。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

今回イデコを始めようと思っています。色々と検討しているんですが、なかなか銘柄を決めれません。

現在検討しているのが、楽天インデックスバランスDCです。

株式が15%債券か85%のようで、もう少し株式を増やしたいなと思ってるんですが、その場合日本株式か外国株式かどちらがいいのか迷っています。銘柄も…。

47歳のため、そこまでリスクは増やしたくなく、でも定期預金よりは多くリターンがほしいです。

このような場合、どのような組み合わせがいいのかご教示いただけるとありがたいです。

どうぞよろしくお願いします。

>No Nameさん

ご質問ありがとうございます。

まず「日本株式か外国株式かどちらがいいのか」という点について回答します。

証券会社などが提供する無料のツールを使って、過去のリターンから最適な資産バランスを計算することもできますが、将来のリターンは誰にもわからないというのが本当のところです。

よって、個別の国内株式などを保有していないのであれば、国内株式・外国株式のバランスは50:50で良いと思います。

個別の国内株式などを保有しているのであれば、やや外国株式寄りの比率でも良いと思います。

次に、現在検討しておられる、債券中心の「楽天インデックスバランスDC」についてご意見を述べさせていただきます。

現在の金融市場では、歴史上稀にみる低金利が続いており、債券利回りは大きく低下しています。

「リスクの低い債券なら安定的な運用ができる」というのが教科書的な回答にはなるのですが、今後金利が上昇すると、債券ファンドの基準価額は一時的に下がります。

よって、現在の状況に照らし合わせると「債券ファンドは安全な資産である」という考え方は持たないほうが賢明かと思います。

資産の組み合わせは、iDeCoの解約タイミングや、現在保有中のその他の資産(現金含む)の状況によっても変わってくるかと思います。

10年後(60歳で年金生活に入るタイミング)、株価が大きく下がっていた場合、解約のタイミングを後ろ倒しできる余裕があるのであれば株式中心の運用で問題ないと思います。

10年後、iDeCoの資産をすぐに取り崩さなければ生活が苦しくなるという状況であれば、ある程度の比率を株式ファンドに投資し、残りは元本確保型商品で持っておき、iDeCoの節税効果だけを享受するという形でも良いのではないでしょうか。