2022年版!三井住友信託銀行のiDeCo「プランN」で選べるおすすめ商品は?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

三井住友信託銀行は、国内最大規模の信託銀行です。

一般的な顧客資産はもちろん、投資信託に預けられている受託資産など、多くの信託財産を預かる立場にあります。それくらい信用度の高い金融機関です。

三井住友信託銀行のiDeCoは、業界トップクラスの加入者数を誇ります。(企業型確定拠出年金の加入者数を含む)

5人に1人が三井住友信託銀行の確定拠出年金を選択する理由は、やはり「安心感」によるところが大きいと思います。(企業型確定拠出年金に強いというのも理由としてありますが)

この記事では、三井住友信託銀行のiDeCo「プランN」で選べるおすすめの商品を、管理人が厳選します。

iDeCo(イデコ)は長い方で40年近い運用を行います。低コストな投資信託での運用が長期の資産形成には向いています。

目次

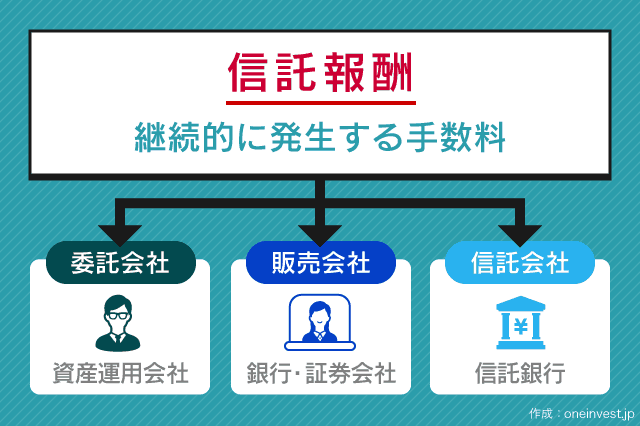

投資信託は信託報酬の低さがカギ

投資信託には、保有期間中に継続して発生する「信託報酬」という手数料があります。

個人型確定拠出年金(イデコ)の信託報酬は、年率1.5%以下である場合がほとんどです。

しかし、信託報酬は投資信託を保有する限りずっと支払わなければならないので、iDeCoのような長期運用になるほど、0.1%の差が大きく効いてきます。

ほんのわずかでも低コストなファンドを選ぶだけで、将来受け取るリターンは大きくなるのです。

また、投資信託のカテゴリの一つ「インデックスファンド(パッシブファンド)」は、基本的に商品名が異なっていても、連動する指数が同じならパフォーマンスは同じです。

例えば、TOPIX連動型のインデックスファンドなら、どの商品を選んでもパフォーマンスは同じ、後はコスト(信託報酬)の低さで最終リターンが確定するのです。

この点を意識しながら、三井住友信託銀行のiDeCoで選べる商品を、管理人が評価します。

DC・ダイワ・ストックインデックス225

信託報酬:0.572%(税込)

運用会社:大和アセットマネジメント

特徴:日経平均株価に連動する投資信託

DC・ダイワ・ストックインデックス225は、国内株式に分散投資する投資信託です。

基準価格(投資信託の株価)は、日経平均株価に連動します。

確定拠出年金の専用ファンドなので、一般販売は行われておらず、確定拠出年金でのみ購入できる投資信託です。

日経平均株価(通称:日経225)は、日本を代表する225銘柄の株式で構成する指数です。

よって、日経平均株価に連動する「DC・ダイワ・ストックインデックス225」も、基本的には日経平均に採用されている225銘柄に近い銘柄数に、分散投資を行います。

三井住友信託銀行のiDeCo「プランN」では、DC日本株式インデックス・オープンも選択できます。

こちらは、TOPIX(東証株価指数)連動型となっています。どちらも国内株式の代表指数なので大きな違いはありません。

一般的には、TOPIX連動型のインデックスファンドを選ぶことが多いです。

しかし、DC日本株式インデックス・オープンは、DC・ダイワ・ストックインデックス225よりも信託報酬が年0.08%ほど高いため、個人的には「DC・ダイワ・ストックインデックス225」をおすすめします。

DC外国株式インデックス・オープン

信託報酬:0.88%(税込)

運用会社:三井住友トラスト・アセットマネジメント

特徴:日本を除く先進国22カ国に分散投資

DC外国株式インデックス・オープンは、世界の先進国23カ国(日本を除いて22カ国)に分散投資できるのが特徴です。

この投資信託を購入するだけで、世界分散投資が実現し、世界経済の成長や、世界企業が生み出す利益を取り込めます。

MSCIコクサイインデックス(円ベース)という指数に連動するため、国別では米国への投資比率が高いのが特徴です。

これは、アメリカが先進国の中でも特に経済規模の大きい国だからです。

よって、DC外国株式インデックス・オープンの組入銘柄の上位は、フェイスブックやアマゾン、アルファベット(グーグル)やマイクロソフトといった名だたる企業となっています。

インデックスファンドなので、信託報酬は年1.0%を下回ります。

しかし、個人的な評価としては「この信託報酬(運用コスト)は少し高いのではないか」と感じます。

というのも、現在もっともiDeCoに力を入れている「マネックス証券」なら、「eMAXIS Slim 先進国株式インデックス」という最強の投資信託が選べるからです。

eMAXIS Slim 先進国株式インデックスも、「MSCIコクサイインデックス(円ベース)」に連動するという点では全く同じです。

一方、信託報酬は年0.10989%(税込)です。

三井住友信託銀行の取り扱う「DC外国株式インデックス・オープン」と比較すると、信託報酬の差は0.7%以上。

これがどの程度の差になるかというと、、、実は1,000万円以上の差になります。

▼1,000万円以上の差がつくかも?

毎月の積立額:

2.3万円(一般的なサラリーマンのiDeCo掛金の上限、年間276,000円)

年率リターン:

9.2%(2018年5月末から、過去30年間のMSCIコクサイインデックスの年率リターン)

最終リターン:

年率リターンから信託報酬を差し引いたもの

運用期間:

35年(25歳で加入し、60歳から年金として受け取り始めると仮定)

これらの条件で計算すると、

DC外国株式インデックス・オープン(信託報酬0.88%・税込)は、35年間の運用で5,823万3,025円になると試算できる。

一方、eMAXIS Slim 先進国株式インデックス(信託報酬0.10989%・税込)は、35年間の運用で6,922万3,820円になると試算できる。

その差は、1,099万795円。

両者の違いは「信託報酬」だけであり、その他はすべて同じである。

※2商品の記事執筆時点でのコスト差(0.6905%の差)で比較しています(現在この差はさらに広がっています)

もちろん、将来のリターンがどのように変化するかは誰にもわかりません。

しかし、上記のシミュレーションは妥当であると考えています。信託報酬が0.7%以上も開くと、これほどの差につながるのです。

将来受け取れるお金が1,000万円以上の差になる可能性があることを考えると、「DC外国株式インデックス・オープン」を選んでしまうのは、少しもったいない気がします。

低コストな投資信託が揃うマネックス証券のiDeCoは、下記の記事で詳しく取り上げています。あわせてご覧ください。

あわせて読みたい:

2018年最新版、マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

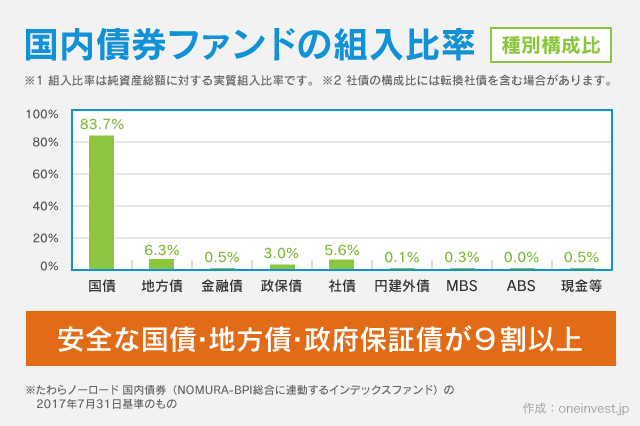

DC日本債券インデックス・オープンS

信託報酬:0.176%(税込)

運用会社:三井住友トラスト・アセットマネジメント

特徴:日本国債、地方債、政府保証債といった安全な債券への投資比率が9割以上

債券インデックスファンドは、株式ファンドよりもローリスク・ローリターンです。

原則として、安定した利回りが得られるため、定期預金+αの運用をしたい方に人気があります。

組入資産の9割以上が、日本国債、地方債、政府保証債のような極めて安全な資産となっています。

しかし、債券ファンドは昨今の低金利状態では、ほとんどリターンが期待できません。

また、債券は金利が上昇すると価格が下がる特徴を持つため、今後、金利が上昇すると一時的な含み損状態になる場合があります。

もちろん、保有債券からは定期的な利払いが行われるため、これらの収益によって含み損はカバーされますが、金利上昇局面においては、期待するようなリターンを得にくいというデメリットがあります。

また、金利上昇に伴って生じる可能性が高い「インフレ(物価上昇)」に対する力は、株式の方が上です。

債券の場合、インフレに負けて購買力を低下させてしまうことも考えられます。(つまり、利益は出ているのに物価の方が高くなりすぎて買えるものが少なくなる)

こうした理由から、個人的には現在は債券ファンドの組入比率は小さくするか、もしくはまったく組み入れないという選択もありだと思っています。

三井住友信託銀行のiDeCoで選べる「DC日本債券インデックス・オープンS」は、信託報酬0.176%(税込)の商品です。

前述したマネックス証券が取り扱う「三菱UFJ 国内債券インデックスファンド(確定拠出年金) - 信託報酬は0.132%(税込)」に比べるとコスト面では不利ですが、その差はわずかなので、許容範囲かと思います。

DC外国債券インデックス・オープン

信託報酬:0.715%(税込)

運用会社:三井住友トラスト・アセットマネジメント

特徴:先進国の債券が投資対象、ミドルリスク・ミドルリターン

国内債券は極めて安全性が高いのですが、外国債券はミドルリスク・ミドルリターンな資産です。決して「安全な資産」とは言い切れません。

多少なりともリスクがありますが、その分、定期的な金利収入が得られるため、値動きは安定します。

※なお、インデックスファンドでは原則として分配金の支払いを行わないため、投資信託を通じて得た分配金は再投資に回されます。

しかしながら、国内債券と同様、金利上昇局面では債券価格が下がるため、債券ファンドの基準価格も下落しやすいです。

こうした点を踏まえると、やはり組入比率は低めで良いのかなと個人的には思います。

DC外国債券インデックス・オープンの信託報酬は0.715%(税込)です。正直に言うと高いと感じます。

決してマネックス証券に肩入れしているわけではないのですが、低コストの投資信託ばかりを集めているマネックス証券のiDeCoとは大きな差がついています。

マネックス証券のiDeCoは、先進国債券インデックスファンドに「eMAXIS Slim 先進国債券インデックス」を採用。こちらの信託報酬は0.154%(税込)です。

その差は年0.5%以上、リターンに大きな差が生じるのは言うまでもありません。

三井住友信託銀行のiDeCo「プランN」の商品ラインナップを見てきました。

全体的に信託報酬が高く、イデコのような長期的な資産形成を考える運用では、選びにくい商品が多いというのが、私の意見です。

しかし、三井住友信託銀行ではバランス型投信で1本だけ、個人的にもおすすめできる商品があります。

DC世界経済インデックスファンドがおすすめ

三井住友信託銀行の個人型DC「プランN」で選べるファンドの中で、最もおすすめできる商品は「DC世界経済インデックスファンド」というバランス型の投資信託です。

このファンドは、一般販売されている「世界経済インデックスファンド」という投資信託の確定拠出年金専用商品です。

世界経済インデックスファンドは、「つみたてNISA」の対象商品としても選定されています。

信託報酬は年0.55%(税込)と変わりませんが、購入時手数料が無料なので少しお得です。

バランス型ファンドには、複数の資産を同じ比率で組み入れる商品が多いです。

しかし、世界経済インデックスファンドは、以下のような比率で投資を行う商品です。

- 先進国株式:30%

- 新興国株式:15%

- 国内株式:5%

- 先進国債券:30%

- 新興国債券:15%

- 国内債券:5%

株式50%、債券50%の安定した投資で、さらに国別分散として、先進国に30%、新興国に15%、国内に5%という比率で投資します。

このような特徴的な投資比率をもつ6資産バランス型ファンドは数少ないです。

また、コストが比較的低めで、絶妙な投資配分で設計されていることから、世界経済インデックスファンドは個人投資家にも人気がある商品です。

もし、三井住友信託銀行のiDeCoで資産運用をするのであれば、この「DC世界経済インデックスファンド」一択だと思います。

世界経済インデックスファンドについては、下記の記事で詳しく解説しています。あわせてご覧ください。

あわせて読みたい:

世界経済インデックスファンドの評価、積立投信への活用と利回り分析

この他、三井住友信託銀行のiDeCoでは、元本確保型商品も選べます。

元本確保型商品として、定期預金が2種類、傷害保険が1種類用意されています。

口座管理手数料は高め

イデコは、掛金拠出時に費用がかかります。

これらの手数料は、イデコで得られる節税効果を考えると微々たるものなので、気になりません。

しかし、手数料は少しでも抑えたいものです。低コストで運用できれば、それだけリターンの増加につながり、将来受け取る年金を増やせるからです。

イデコで必要な費用は大きく分けて2つあります。

- すべての金融機関で共通の費用

- 金融機関ごとに異なる「口座管理手数料(運営管理手数料)」

「口座管理手数料」を除くその他の費用は、どの金融機関でiDeCoに加入しても共通です。

一方で、口座管理手数料は金融機関によって大きく異なります。

三井住友信託銀行のiDeCoでは、口座管理手数料は毎月330円(税込)かかります。

つまり、年間3,960円、35年間の運用なら13万8,600円のコストが必要です。

しかし、iDeCoの金融機関の中には、口座管理手数料を無料化したり、一定条件を満たすことで口座管理手数料を0円にする金融機関も多く存在します。

わかりやすく言うと、口座管理手数料が無料の金融機関を選べば、年間3,960円の費用がずっと0円になるということです。

iDeCoの手数料比較は次の記事「個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた」で行っています。

少しでも低コストで運用したい方におすすめの記事です。

▼私の愛用するSBI証券のiDeCo(セレクトプラン)

人気時の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント