会社役員・経営者でもiDeCo(イデコ)に加入できる?節税効果はどれくらいか

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

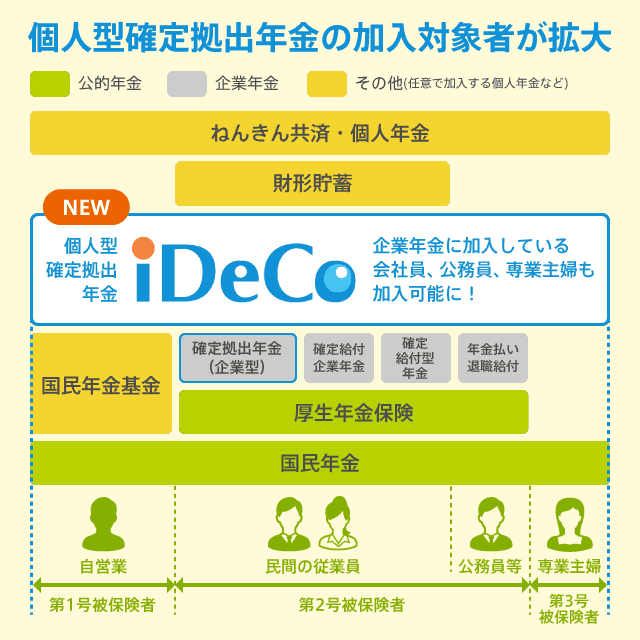

個人型確定拠出年金「iDeCo(イデコ)」は、2017年から原則として誰でも加入できるようになりました。(原則20歳以上の方)

サラリーマンはもちろん、自営業(個人事業主)や会社役員・経営者の方も加入対象です。

特に経営者や会社役員を務めている方は一般の方よりも所得が多いと思いますが、iDeCoでは「小規模企業共済等掛金控除」として掛金が全額、所得控除になりますので、大きな節税効果があります。

個人事業主と会社役員では条件が違う

ご自身で事業を営んでいる方のことを総称して「自営業」と呼びますが、個人事業主と会社役員では、iDeCoの加入条件が異なります。

まず、本記事で使う呼称も含め、整理しておきます。

▼個人事業主

本記事では、個人事業主のことを「自営業」または「個人事業主」と定義します。

個人事業主は、国民年金保険に加入していますが、厚生年金保険には加入することができません。

よって、第1号被保険者となり、特に条件がなければiDeCoでの掛金は最も大きくなります。(月額最大68,000円、年間最大816,000円)

個人事業主のiDeCoに関する情報は、姉妹サイト「今日の経営」の自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由をご確認ください。

▼会社役員

株式会社や合同会社などに限らず、法人格を有した組織を運営している方のことを、本記事では「会社役員」または「経営者」と定義します。

1人会社でも「会社役員」であることには変わりありません。

会社役員は、国民年金保険に加え、厚生年金保険に加入しています。

iDeCoに加入することはできますが、もともと個人事業主より手厚い年金に加入しているため、掛金は少なくなります。

会社役員はサラリーマンと同じ、第2号被保険者ですので、掛金は月額最大23,000円、年間最大276,000円となります。

※企業年金を実施していない場合

iDeCoは原則として20歳以上、60歳未満の方が加入できる制度です。

しかし、第2号被保険者の場合、未成年の加入が認められています。

個人事業主(第1号被保険者)は20歳以上でなければ加入できませんが、会社役員(第2号被保険者)であれば未成年でもiDeCoへの加入対象となります。

企業年金の有無で加入条件が異なる

会社役員の場合、企業年金の有無によっても毎月の最大掛金は異なります。

マッチング拠出を実施している企業の場合、iDeCoには加入することができません。

マッチング拠出を実施しておらず、かつ企業が「個人型確定拠出年金(iDeCo)」への加入を認めている場合のみ加入対象となります。

iDeCoの加入条件を満たしている場合、掛金は年間最大240,000円(月額20,000円)です。

もし、その他の企業年金等(例えば確定給付企業年金・厚生年金基金など)に加入している場合、iDeCoの掛金は年間最大144,000円(月額12,000円)になります。

iDeCoに加入することが可能です。

掛金は年間最大276,000円(月額23,000円)です。

その他の企業年金等(例えば確定給付企業年金・厚生年金基金など)に加入している場合、iDeCoの掛金は年間最大144,000円(月額12,000円)に減額されます。

詳しい加入条件は下記の記事でも解説しています。

あわせて読みたい:

いまさら聞けないiDeCo(イデコ)の加入条件をわかりやすく解説

掛金は小規模企業共済等掛金控除に

iDeCoの掛金は、全額所得控除(小規模企業共済等掛金控除)になるので、一定の節税効果があります。

会社役員が年間276,000円の掛金拠出を行った場合、10年間で276万円の所得控除となり、iDeCoが極めて優れた節税商品であることがわかります。

iDeCoで積み立てた掛金は、60歳以降に年金として受給する場合にも「老齢給付金扱い」として節税メリットがあります。

また、運用期間中に発生した投資利益は、すべて非課税です。

会社役員の場合、iDeCoのような個人型確定拠出年金とは別に、年間最大84万円までの控除が可能な「小規模企業共済」にも加入できます。

小規模企業共済は、経営者のための退職金制度と言われており、毎月最大7万円の掛金が、同じく全額所得控除になります。

iDeCoと小規模企業共済は併用が可能ですので、これだけでも小規模企業共済等掛金控除として、最大1,116,000円の所得控除になるのです。

小規模企業共済については、姉妹サイト「今日の経営」で解説しています。

あわせて読みたい:

【節税】小規模企業共済とは?控除によって年間84万円の控除を受ける方法

iDeCoの利回りは年率4%程度?

iDeCoでは、主に投資信託を使って資産運用を行います。

資産運用の結果がうまく行けば、それだけ受け取れる年金の金額も増えますし、もし損失になってしまった場合は、年金受給額も減少します。

とはいえ、投資損益とは別に「節税メリット」が存在するため、トータルで損になってしまう可能性は極めて低いと思います。

また、iDeCoには投資信託の他にも、元本確保型商品(定期預金・保険)がありますので、資産運用が苦手な経営者の方は、元本保証の商品で安全に運用するという選択も可能です。

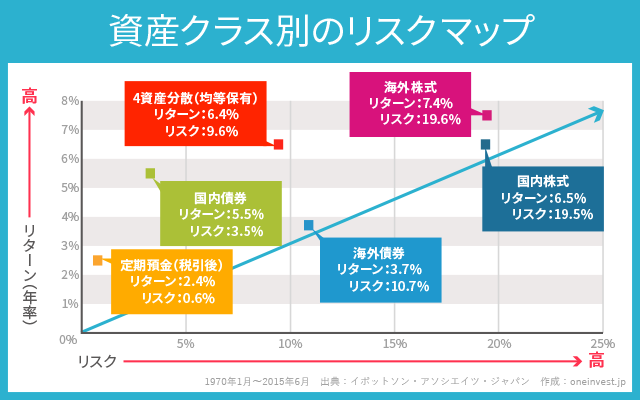

資産運用では、

- 国内株式

- 先進国株式

- 国内債券

- 先進国債券

の4つの資産にバランスよく投資するのが良いと言われています。

当サイト「1億人の投資術」がおすすめしているのは、「インデックスファンド」と呼ばれるカテゴリの投資信託です。

インデックスファンド(パッシブファンド)には、低コストで運用できるメリットがあります。

上記4資産のインデックスファンドに投資をした場合、過去の実績から平均して年率4%~6%程度のリターンで運用できると考えられます。

もちろん、将来の結果は保障できませんし、単年度で見れば損失になる年もありますが、長期的に見ると年率4~6%程度に落ち着くということが、様々な分析からわかっています。

仮に、iDeCoの掛金上限である23,000円を毎月積み立て、年率4%で運用した場合、30年後の資産は1,596万円になると試算できます。(30歳で加入 → 60歳から年金受給の場合)

→積立シミュレーション(1億人の投資術 Tools)をお使いください

前述した「小規模企業共済」と合わせれば、会社役員らしい「数千万円規模の退職金相当額」を自分自身で準備することが可能です。

退職手当などがない企業に務める役員にとって、小規模企業共済や個人型確定拠出年金(iDeCo)はとても心強い将来への備えになるはずです。

コスト競争力に優れるネット証券

iDeCoはまず最初に、運営管理機関(証券会社・銀行など)に資料請求をし、加入申込書を提出するところからスタートします。

運営管理機関によって、口座管理手数料や投資信託のラインナップが大きく異なるため、良い投資信託を取り扱っている金融機関を選ぶことがとても大切です。

中には、口座管理手数料が驚くほど高額で、投資信託のラインナップも良いとは言えない金融機関も存在します。

運営管理機関えらびを間違えてしまうと、意図した運用結果が得られない可能性が高くなります。

当サイトがおすすめしている「低コストなインデックスファンド」の取り扱いに力を入れているのは、ネット証券です。

マネックス証券、楽天証券、SBI証券の3社はいずれも、低コストなインデックスファンドを充実させており、かつ口座管理手数料も0円にしています。

私自身も経営者であり、SBI証券「セレクトプラン」でiDeCoの運用を行っています。これから申し込みをする方は、コスト競争力の高い「SBI証券」か「マネックス証券」がおすすめです。

ネット証券3社で選びたいおすすめの投資信託は下記の記事で解説しています。あわせてご覧ください。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

あわせて読みたい:

2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

次の記事は「2022年版、1,000万円を資産運用する時に選ぶ商品と失敗しないためのルール」です。

イデコに関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

会社役員で小規模企業共済に加入している場合、イデコへ加入は出来ますか。

>No Nameさん

はい、可能です。