ラップ口座に特定口座は使えるの?確定申告前に知っておきたい税務

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

テレビCMでもよく見かけるようになった「ラップ口座(ファンドラップ)」が気になっている方も多いと思います。

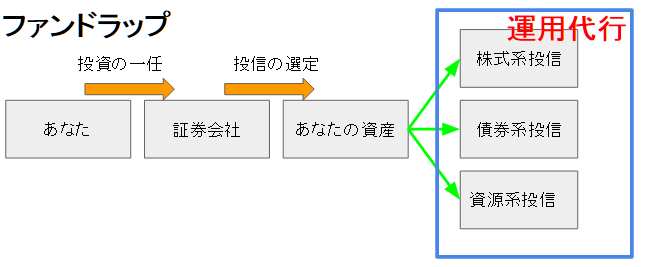

ラップ口座は主に富裕層向けの商品なので、一般的な個人投資家向けの商品としては、売買対象を投資信託に絞った商品「ファンドラップ」と呼ばれることが多いです。

ファンドラップは特定口座での取引ができるので、同じく特定口座で売買している株式などと損益通算をすることが可能です。

目次

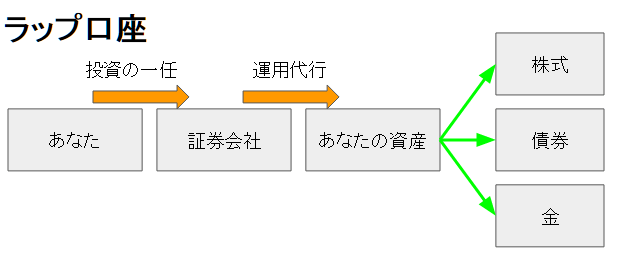

ラップ口座・ファンドラップでは特定口座が使える

ファンドラップは、特定口座での取引が可能です。ただし、これまで株式や投資信託の売買において、特定口座を利用していた人に限ります。

つまり、既存の証券口座の形式と合わせる必要があります。(例えば、他の商品の取引で「特定口座源泉徴収なし」を選択していた場合は、ファンドラップもそれに準じます)

ファンドラップで業界トップシェアを誇る大和証券の「ダイワファンドラップ(ラップ口座)」では、特定口座の利用について下記のように説明しています。

「ダイワファンドラップ特定口座サービス」のお申込みによりご利用可能です。

主口座において特定口座を開設いただいている必要があります。

「源泉徴収あり/なし」をお選びいただけます(主口座と同一の条件)。「源泉徴収あり」の場合、譲渡益が発生した際には、利益に対する税金を主口座より徴収します。

特定口座でファンドラップを取引すれば、利益が出て納税義務が発生しても、税金は証券会社が自動的に計算し、口座から差し引いて支払いまでを代行してくれます。つまり、私たちは確定申告などを一切する必要がないので、非常に楽です。

損益通算も可能

ファンドラップを特定口座(源泉徴収あり)で運用している場合、ファンドラップ以外で保有している投資信託や、株式の損益・配当などと損益通算ができます。

以前は社債など一部の利益は損益通算ができなかったのですが、2016年から投資信託・株式投資・債券の投資損益は損益通算が可能となっています。

2016年からは、上場株式の売却損益と配当所得だけでなく、特定公社債(国債、地方債、外国国債、公募公社債、上場公社債など)、公募公社債投資信託の利子所得、配当所得、売却損益についても通算できるようになりました。

複数の証券会社で取引をしている場合、1つの証券会社で利益が生じ、もう一方では損失が出るということもあろうかと思います。

このような場合は、特定口座(源泉徴収あり)を選択していても、確定申告をすることで支払った税金の一部を還付してもらうことが可能です。

また、ファンドラップで損失が出た場合も、確定申告によって譲渡損失の繰越控除をしておけば、損を最長3年間繰越、翌年以降の投資利益の節税を行うことができます。

譲渡損失の繰越控除については、投資のまるばつ「特定口座源泉徴収ありを選べば確定申告をする意味はない」という記事で詳しく解説しています。

ラップ口座(富裕層向け)は確定申告が必要かも

最近は「ラップ口座」と「ファンドラップ」の明確な違いが薄れてきており、同一商品として理解している人も多いのですが、1億人の投資術では以下のように、ラップ口座とファンドラップを区別しています。

ラップ口座とは、一部の証券会社が資産5,000万円以上の富裕層を対象に提供しているサービスです。

近年、一般販売されている「ファンドラップ」とは異なります。

ラップ口座(富裕層向け。最低運用資産5,000万円程度~)

ファンドラップ(一般の個人投資家向け。最低運用資産300万円程度~)

ラップ口座の場合、取引内容によっては先物やオプション、外貨建て取引などを行うケースがあります。取引する金融商品によって課税方式が異なるため、証券会社の担当者や税理士と相談の上で、適切な申告を行わなくてはなりません。

一方で、最近人気を集めている一般の個人投資家向けの「ファンドラップ」は、あくまでも売買するのは投資信託に限られるので、課税についてはすべて特定口座の範囲に収まるというわけです。

投資信託の売買で課税対象になる

特定口座に限らず、株式や投資信託の課税タイミングは、損益が確定した時点となっています。株式なら株を売却したタイミング、投資信託なら解約したタイミングで利益が出ていれば、課税されます。

つまり、保有期間中はどれだけ含み益が大きくなっても税金は発生しません。これが、複利の点で有利となることは以前の記事でも説明しています。

あわせて読みたい:

特定口座源泉徴収なしを選択することは無意味なことである

複利効果を最大にするためには、株も投資信託も売らずにずっと保有し続けることが大切です。

しかし、ファンドラップの場合「投資一任契約」を行うわけですから、売買する投資信託の買付・売却タイミングは証券会社(ファンドラップ運用会社)に委ねられることになります。

証券会社は私たちの証券口座の運用成績を最大限にすべく全力を尽くしてくれるのですが、その結果として売買回数が多くなると、その都度利益に対して税金が発生します。

税金はいずれ発生するので損というわけではないのですが、ファンドラップで投信の売買が発生すると、複利の観点から考えると少し不利になってしまうのです。

証券会社のファンドラップの比較はこちらの記事をご覧ください。

あわせて読みたい:

ファンドラップ総まとめ!証券会社ごとの手数料を比較

ラップ口座・ファンドラップについてはこちらで解説しています。

あわせて読みたい:

銀行や証券会社が力を入れるファンドラップとラップ口座の違いは?

特定口座についてはこちらで解説しています。

あわせて読みたい:

特定口座と一般口座の違い、源泉徴収は「あり」「なし」どちらを選ぶ?

低コストなファンドラップ「ロボアドバイザー」

これまで、ファンドラップは野村證券や大和証券などの大手証券会社の主力商品の一つでした。

しかし最近は、THEO(テオ)やウェルスナビといったロボアドバイザーが人気となっており、低コストなファンドラップとして受け入れられています。

ロボアドバイザーはファンドラップが提供している

- 最適な投資資産の提案

- 状況に応じた資産の組み換え

をロボットが自動的におこなってくれる仕組みです。

これまでファンドラップが人力で行っていたサービスを自動化したことで、投資一任サービスを低コストで提供しています。

THEOやウェルスナビは特に、若い方や資産運用がはじめての方を中心に高い評価を得ています。投資利回りも好調で、年率3%~5%程度で安定的に運用できている方が多いとのことです。

私自身もTHEOとウェルスナビで資産の一部を運用していますが、今のところ運用結果は良好です。

ロボアドバイザーの選択肢も増えつつありますが、いずれも特定口座(源泉徴収あり)が利用できるので、ファンドラップと同じように運用できます。

ウェルスナビ

ウェルスナビは、ロボアドバイザーの代表格として知られている存在です。

投資対象を海外ETFに絞ることで、運用コストの低減を実現しています。手数料は年率1.1%(税込)となっており、それ以外の手数料は一切かかりません。

投資対象の中心が海外なので、国内株式などにも投資をしたいという方には向いていませんが、資産の買付・管理・状況に応じて売却といった資産運用の一連の流れを自動的に行なってくれます。

THEO(テオ)

テオも同じく、どのような資産をどれくらいの比率で買うのが良いかをロボットが提案してくれるサービスです。

また、運用途中で資産構成比率が崩れてきた場合は、自動的に割高となった資産を売却し、割安な資産を買い増す「リバランス」を行ってくれます。

THEOの最大の特徴は、ファンドラップと同じサービスを1万円からスタートできることです。

一般的なファンドラップは、最低でも300万円程度が必要です。

しかしTHEOはその常識を覆し、若い方でも気軽に資産運用をスタートできる素地を作り上げました。

THEOもウェルスナビと同様に海外ETFを投資対象とするロボアドバイザーです。自動積立にも対応していますので長期分散積立投資にも向いています。

楽ラップ

楽天証券が提供しているロボアドバイザー「楽ラップ」はまさに、ファンドラップの自動化を実現したサービスです。

THEOやウェルスナビは海外ETFを投資対象としていますが、楽ラップが投資対象としているのは「楽ラップ専用の低コストな投資信託」です。

投資信託を複数組み合わせて運用、組み入れるべき資産の提案や、運用途中に最適な資産構成に調整してくれる機能などは、いずれもファンドラップそのものです。

しかし、楽ラップもロボアドバイザーの力によって低コスト化を実現しており、手数料はすべて込みで年率1.1%未満(税込)となっています。

最低投資金額も1万円からと敷居が低いため、ファンドラップやロボアドバイザーではじめて運用をする方にも向いていると思います。

私自身、試験的にロボアドバイザーでの資産運用を行っています。

ロボアドバイザーの運用結果は、「ロボアドバイザー4社の3年間の運用実績を比較しました」で公開していますので、あわせてご覧ください。

あわせて読みたい:

ロボアドバイザー4社の3年間の運用実績を比較

ファンドラップに関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント