THEO+SBI証券は何が違う?ウェルスナビとの比較とテオのメリット・デメリット

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

1万円から始められるロボアドバイザーによる資産運用。

これまで年率2%~3%の手数料だった富裕層向けの運用商品「ファンドラップ」の常識を、ロボットを使った自動化で覆したのが、ロボアドバイザーのTHEO(テオ)です。

THEO(テオ)はサービス開始後、直販口座を中心に支持を得てきましたが、ここにきてSBIグループと提携し「THEO+(テオプラス)SBI証券」というサービスが誕生しました。

THEO+(テオプラス)SBI証券は、主にSBI証券の口座を持っている方向けの商品で、直販口座のTHEOと基本サービスは同じです。

THEO+SBI証券は2019年4月をもってサービスを終了しました。

今後は、THEOの直販口座をご利用ください。

THEO(テオ)の情報こちら

目次

通常のテオとTHEO+SBI証券の違い

直販口座のTHEO(テオ)と、今回新しくリリースされた「THEO+SBI証券」の違いについてまとめます。

私自身は、テオがリリースしたときから使っているので「直販口座」で運用しています。

テオの口座開設がスピーディーに行える

「THEO+SBI証券」を使う最大のメリットは、すでにSBI証券の口座を思っている人であれば、直販口座よりも早く口座開設が完了できることです。

THEO+SBI証券(SBI証券の口座を持っている)

最短翌日に口座開設完了、最もスピーディーにTHEOが使えるようになる。

THEO(テオ)の直販口座

最短2営業日で口座開設完了。SBI証券の口座を持っていない方にとっては最速。

THEO+SBI証券(SBI証券の口座を持っていない)

SBI証券の口座開設をしてからの申込となるため、最も日数がかかる。

SBI証券からのダイレクトログインが可能

もう一つのメリットは、SBI証券の口座を持っている場合、SBI証券から直接THEOの口座管理画面にログインできる「ダイレクトログイン」が使えることです。

これはあくまでも操作上の利便性が向上するというだけなので、大きなメリットではありませんが、資産状況を一括してSBI証券で管理したい場合にはおすすめです。

以上の2点が「THEO(直販口座)」と「THEO+SBI証券」の違いとなります。たったこれだけ?と思われた方もいるかもしれません。

前述のとおり、「THEO+SBI証券」は主にSBI証券の口座を保有している人向けのサービスとなります。

サービス面での違いはないので、すでにSBI証券の口座を持っている人であれば「THEO+SBI証券」を選択し、SBI証券の口座を持っていない方であれば口座開設が早い直販口座での申込をおすすめします。

あわせて読みたい:

お金のデザイン社が作ったロボアドバイザーTHEOの実力は本物か

THEOとウェルスナビの比較

続いて、ロボアドバイザー2強となるTHEOとウェルスナビの違いについてまとめます。

初期投資と自動積立のハードルが違う

THEOとウェルスナビで決定的に違うのは、敷居の高さだと私は考えています。

ウェルスナビは、SBIグループをはじめメガバンク系の投資会社が株主となっています。つまり、一定の資産を保有している人をメインターゲットにしていることがわかります。

一方でTHEOはSBIグループとの提携もそうですが、ショッピングモール運営の丸井グループからの出資を受けています。マルイと言えば若い女性に支持されているブランドです。こうした資本構成から若年層をターゲットにしていると思われます。

そして、両者のメインターゲットの違いは、初期投資と積立投資のハードルの違いにも表れています。

ウェルスナビ for SBI証券はスタート時点の最低投資額30万円が必要です。それに対してTHEOは初期投資1万円からスタートできます。

また、毎月の自動積立もウェルスナビは最低1万円ですが、THEOは毎月1,000円から積立が可能となっています。

上記の理由から、初めて資産運用をする方や、少額から始めたい方は必然的にTHEOを選択することになると思います。

取扱銘柄数と運用種類の違い

テオもウェルスナビも、最初にロボアドバイザーによる無料診断をすることで、投資家の投資方針を決定します。

ハイリスク・ハイリターンな運用をしたい人もいれば、ローリスク・ローリターンで安定運用を目指す人もいます。ロボアドバイザーはそれぞれの運用方針に応じたポートフォリオ(資産構成)の設計を行ってくれます。

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめという記事で検証したとおり、テオとウェルスナビはポートフォリオの中身がまったく異なります。

THEOは様々なETFに幅広く分散する戦略で、ウェルスナビはすでに分散投資されている少数のETFに投資する代わりに運用コストを下げるという戦略です。

ロボアドバイザーを比較してみると、テオが投資対象としているETFは30~40銘柄程度で運用パターンも231通りあり、まさに十人十色の運用ができる仕組みになっています。

ウェルスナビは6~7銘柄のETFを投資対象としており、運用パターンは5通りです。

テオの方がより柔軟な運用ができると言えますが、その分運用にコストがかかるというデメリットもあるので、この点はどちらが良いとは一概には言えません。

また、テオはスマートベータ戦略をとっており、ウェルスナビは王道のインデックス運用を展開しているという点でも違いがあります。

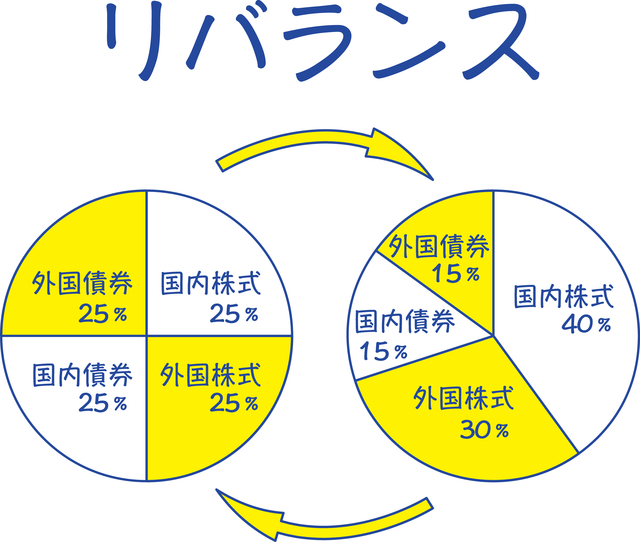

リバランスのタイミングが違う

「投資一任サービス」であるロボアドバイザーは、ファンドラップと同様に、運用者が定期的にリバランス(ポートフォリオの調整)を行ってくれます。

例えば、当初は株式50%、債券50%の比率で投資をしていたとしても、運用を続ける中で、株式が値上がりし、債券が値下がりすることが考えられます。

そうすると、当初50%ずつだった資産構成比率が崩れ、ハイリスク・ハイリターンな株式が資産全体に占める割合が多くなってしまいます。

そこで、値上がりし割高となった株式を一部売却し、その資金を使って値下がりして割安となっている債券を買い増し、再び50%ずつのポートフォリオに調整を行います。これがリバランスです。

ウェルスナビとテオはリバランスのタイミングが異なります。

ウェルスナビは、

- 最長6ヶ月

- 資産構成比率が当初設定から5%以上変化した時(資産評価額50万円以上の場合)

- 入出金のタイミング

でリバランスを行います。

前述の通り、資産構成比率が極端に崩れた場合や、6ヶ月毎の定期的なタイミングで調整を行ってくれます。

一方でテオは、

- 毎月

- 入出金のタイミング

というタイミングでのリバランスとなります。

毎月細かく調整を行ってくれるという点で優秀ですが、市況が急激に悪化した場合など、極端な変化が生じても緊急のリバランスは行いません。

また、毎月リバランスを行うということは、それだけETFの売買コストがかかるということにもつながります。

THEOとウェルスナビの比較については下記の記事も参考にしてください。

あわせて読みたい:

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

THEOとウェルスナビはどちらが儲かるの?

この質問はとても多いと思いますが、残念ながら明確には答えることができません。

なぜなら、どちらも優秀なロボアドバイザーであり長期的に見てみないとどちらが優れているかは判断できないからです。

また、投資家ごとに取れるリスクや戦略が異なるため、運用方針によっても結果に違いが出てくると思います。

参考までとなりますが、私自身がTHEOやウェルスナビで資産運用を行っているため、その運用結果を下記でまとめています。

あわせて読みたい:

ロボアドバイザー4社の3年間の運用実績を比較しました

上記の記事では、ウェルスナビがテオを一歩リードしています。

テオの利回りは4パーセント

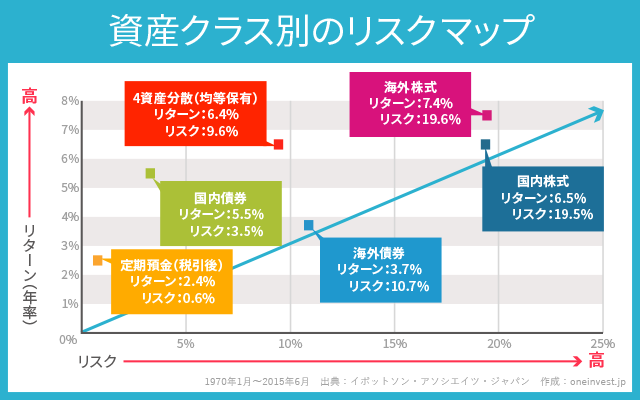

テオの利回りは概ね3%~5%に収まると考えています。

上記のリスクマップによると、4つの資産に分散投資をした場合の期待利回りは年率6.4%程度となっています。

しかし、テオのポートフォリオを見るとわかりますが、金や銀、コモディティなどの商品系ETFも資産に組み入れていることから、期待利回りは6%弱になると想定しています。

これの数値に対して、THEOの手数料が年率1%発生するため、「6%弱 - 1%の手数料 = 5%弱の運用結果」になると考えられます。

実際にTHEOの公式サイトを見ても、過去のシミュレーションに基づく計算では「期待リターン4.8%(手数料控除前)」が示されており、実質リターンが年率3.8%となっています。

上記を総合的に考えると、テオの利回りは概ね3%~5%(平均すると4%程度)に落ち着くという試算は的を射ていると思います。

ちなみに、2017年6月時点での調査結果によると、THEOを利用している人の75.6%が当初資産を6%以上増やしている結果になっています。

元本割れしている人は8.4%にとどまるとのことなので、THEO利用者の9割以上は儲かっている状態です。

こちらの積立シミュレーターを活用し、利回り4%での試算を行うと未来の資産が予想できます。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

手数料

テオの手数料は年率1.1%(税込)となっています。

運用資産が3,000万円を超えた場合は、超える部分に対してかかる手数料が年率0.55%(税込)に減額されます。

ウェルスナビも手数料率はまったく同じです。

人の手でリバランスやポートフォリオ構築を行うファンドラップは年率2%~3%の手数料がかかりますが、THEOの場合は年率1%の手数料なので格安です。

口コミ評価などでは、手数料が高いという意見もあります。

しかし、それは自分自身で資産運用をバリバリやっている人の意見であり、仕事やプライベートを充実させ資産運用はロボットにお任せし、大切な時間を捻出したいという方の立場で考えると、この手数料はやはり安いと個人的には感じます。

もし自分自身でTHEOと同じことをする場合、下記の投資行動をすべて自分自身で実践しなくてはなりません。

◆THEOの機能を手動で実践した場合

・証券口座を開設し、日本円と米ドル円を両替する(自分でやっても為替コストはかかる)

・海外ETFの中から最適なものを選び出しポートフォリオを検討する(投資の知識が必要)

・海外ETFの買付注文を出す(自分でやっても売買手数料はかかる)

・海外ETFの買付注文を毎月定期的に行う(ETFは自動積立ができない、THEOは自動積立に対応)

・常に相場を監視し、状況に応じて売買をしリバランスなどを行う

たしかに自分でやったほうがコストは抑えられますが、それには膨大な時間がかかり、神経を消費するのは間違いありません。

また、テオの手数料は年率1.1%(税込)というシンプルであるため、為替コストやETFの売買手数料などはすべて、「1.1%(税込)」の中に含まれています。

投資信託やファンドラップのようにわかりにくい手数料が発生しているといったこともありません。

THEO+SBI証券のまとめ

THEO+SBI証券は、SBI証券の口座を既に持っている人がロボアドバイザー「テオ」を利用しやすくするためのサービスです。

テオの口座開設が最短翌日となることや、SBI証券の管理画面からダイレクトログインできるといったメリットがあります。

しかし、現時点でSBI証券の口座を持っていない人は、テオの直販口座の方がスピードが早い(最短2営業日)ので直販口座をおすすめします。

ロボアドバイザーはウェルスナビとテオの2強になっていますが、テオは「投資未経験者」をターゲットにしており、ウェルスナビは「投資経験者」をターゲットにしています。

ロボットの性格には若干の違いがあるものの、どちらの方が儲かるかという点については長期的に見てみなければ判断ができません。

私自身は、テオもウェルスナビもどちらを選んでも長期的には年率3%~5%の利回り(手数料控除後)に落ち着くと考えています。

手数料は年率1.1%(税込)というシンプルな明朗会計です。

この手数料に対して、資産運用を真剣にやっている人ほど「手数料が高い」という意見を述べますが、私自身はそう思いません。

なぜなら、仕事やプライベートを充実させたいという方は、資産運用にはできる限り時間と神経を割きたくないと考えているからです。

毎月の自動買付やリバランス、最適なポートフォリオの構築などをすべてロボットが自動的にやってくれることを考えると、年率1.1%(税込)という手数料は破格です。

同様のサービスが大手証券会社から「ファンドラップ」という名前で販売されていますが、手数料は年率2%~3%必要とされており、顧客目線の商品とは言い難いのが現状です。

ロボアドバイザーを活用することで、人手が不要な部分はロボットにより自動化し、それによって低コスト化した部分を投資家に手数料の低さで還元する。

こうした取り組みが多くの投資家に支持を得ているからこそ、すでに30万人以上の方がTHEOを利用し、結果を出しています。

2017年6月時点では75.6%の利用者がトータル6%以上のリターンを得ており、90%以上のTHEO利用者が儲かっている状態です。

次の記事はWealthNavi(ウェルスナビ)は金の卵?ロボアドバイザーで資産運用を実践です。

テオとウェルスナビはロボアドバイザーの中でもトップ級の人気を誇ります。次の記事では、ウェルスナビのメリット・デメリットについて解説します。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント