国債で資産運用するメリットやリスクは?初心者向けマニュアル

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

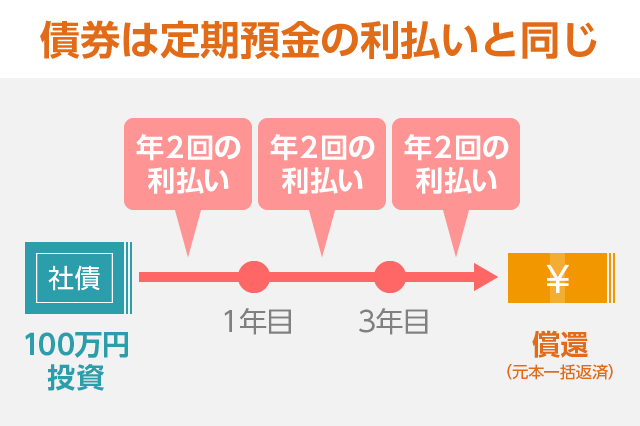

国債とは、国(政府)が発行する債券です。

債券には様々な種類があります。最も代表的なのは「固定利付債」と呼ばれる債券で、これは定期預金に似ています。

債券の購入時に投資額の払込を行い、その後は毎年2回の利払いが受けられます。債券はあらかじめ「償還日(満期)」が決まっています。償還日を迎えると、投資元本(債券の額面)が一括返済される仕組みです。

基本的な仕組みは定期預金と同じですが、異なる部分もありますので、この記事では債券と定期預金の違いを解説します。

また、国債で資産運用する場合のメリットやリスクについても、わかりやすく説明したいと思います。

国債と定期預金の違い

国債(債券)と定期預金の大きな違いは2つあります。

- 国債には価格変動がある

- 国債は元本保証ではない

一方、定期預金には価格変動がなく、元本保証です。

外貨定期預金はこの限りではありませんが、円定期預金は金融機関が破綻しても約1,000万円までは政府が補償してくれます。(この仕組みをペイオフと言います)

とは言え、金融機関が破綻した場合、1,000万円以上の預金が戻ってこない可能性があることを考えると、たとえ定期預金でも元本割れの可能性がゼロではないことがわかります。

国債はそもそも、元本保証ではありません。

しかし、国(政府)が発行しているため安全性は極めて高いです。もし日本政府が破綻すれば、私たちが普段使っている「円」が紙くずになってしまうということですから。

また、債券は「満期まで保有していれば必ず額面で償還される」というルールがあります。

価格変動があるため、値上がりしたり値下がりしたりするのが国債の特徴ですが、発行体である政府が破綻しなければ「最後には必ず額面でお金が返ってくる」のです。

このように考えると、元本保証ではないといいつつも、実質的な元本保証となるのが国債の特徴といえるでしょう。

また、定期預金と国債を比較すると、利回りは国債の方がやや高くなることが多いです。

一般的に定期預金は元本保証だと言われていますが、実際には銀行の信用リスクに依存しています。

銀行が破綻しても、ペイオフ(預金保険制度)によって約1,000万円までは国が補償してくれますが、それ以上のお金については補償されません。

また、一般的に国債には価格変動があり、元本保証ではないと解説しましたが、日本政府が個人向けに発行している「個人向け国債」には価格変動がありません。

個人向け国債は、国債の中でも非常に特殊な商品です。一般の国債よりも私たち消費者にとって有利に設計されています。

通常の日本国債、個人向け国債、米国国債などはいずれも元本保証ではありませんが、実際には国の信用リスクに依存していますので、その国の経済が崩壊しない限り安全だと言えます。

このように考えると、定期預金よりも国債の方が投資先としては安全です。(もちろん米国国債など外国の国債に投資をする場合は、為替リスクなど別のリスクが生じます)

国債の利率と額面の説明

先ほど、「国債には価格変動がある」と言いました。この仕組みが債券での資産運用をわかりにくくしています。

債券の「利率・額面・利回り」を理解することで、債券投資の仕組みがよりクリアに理解できます。

国債は定期的に新規発行されます。新しく発行される国債のことを「新発債券」と呼びます。

通常の固定利付債(新発債券)では、個人向け国債の発行価格は100円、米国国債は100ドルです。この、新発債券の価格のことを「額面」と言います。

大切なポイントなので繰り返しますが、債券は償還日(満期)まで保有していると必ず「額面」で償還されます。

既発債の価格は日々変動する

新しく発行された国債はその後、債券市場で投資家によって売買されます。

この時の売買価格は「市場価格(相場価格)」ですから、国債を買いたい人・売りたい人の需要と供給によって価格が決まります。つまり、日々の価格変動が起こるということです。

また、投資家同士で売買される中古の国債を「既発債」と呼びます。

▼新発債と既発債の主な違い

- 新発債(固定利付債)

- 発行体(この場合は政府)が額面(100円)で発行。いわゆる「新品」の債券。

- 既発債

- 投資家同士で自由に売買。いわゆる「中古」の債券で、相場によって価格が変動。

新発債・既発債の違いは「ルイ・ヴィトン」のバッグに例えるとわかりやすいです。

新品価格10万円のルイ・ヴィトンのバッグがあるとします。

10万円は「定価」なので、原則としてどのお店で買っても新品価格は10万円です。

しかしその後、バッグを新品で購入した人がヤフオクや買取店に売却します。

私達はヤフオクや買取店を通じて中古のバッグを買うことができます。ここで付けられる値段は「中古価格」です。

中古価格は、そのバッグの人気度によって日々価格が変動します。

そのバッグが廃盤になったらプレミア価格となり、定価以上の値段で流通する可能性もあるかもしれません。

また、中古価格には一定の相場があるものの、購入するお店によっても販売価格に微妙な差が生じます。

これが、新発債と既発債の違いです。

利率と利回りの違い

国債にはあらかじめ、「利率」が設定されています。これは定期預金の利率と同じです。

新発債券の場合、利率と利回りが一致します。(通常の固定利付債の場合)

つまり、利率3%の国債なら、額面である100円を投じれば、毎年3円の利払いが受けられるということです。そして、償還日になると100円が返済されます。

一方で、既発債を購入した場合、利率は変わりませんが「自分が買った価格」によって利回りが変化します。

「利率3%、額面100円」の債券を90円で購入した場合を考えてみます。

先ほどと同様に、毎年3円の利払いが受けられ、償還日になると100円が返済されます。

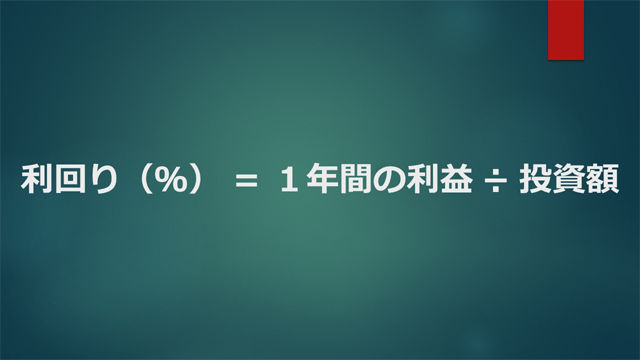

しかし、自分が投じた金額は90円なので「3円 ÷ 90円 = 利回り」の計算から、利回りは3.3%になります。

また、償還日には額面である100円が返って来ますが、既発債を90円で買っている場合、10円の償還差益も生じます。

これが、利率と利回りの違いです。

- 利率:毎年いくらの利払いが得られるか

- 利回り:自分が投じた金額に対して儲けがどれくらい出るか

ちなみに、債券の利回りは「年2回の利払い+償還差益」をトータルした複利利回りを用いるのが普通です。 ← とても重要なポイントなので二度読みしてください。

新発債券なら利率に注目して問題ありませんが、既発債を買う時は利率よりも「利回り」に注目して商品を選択してください。

国債のメリットは安定したインカムゲインにある

国債で資産運用をするメリットは、安定した利回りが得られる、かつ安全な投資先であることに尽きます。

元本保証ではないとは言え、政府が発行しているわけですから、事実上の元本保証です。安全性に関しては問題ありません。

また、固定利付債では毎年2回の「利払い」が行われますので、安定したインカムゲインを確保できます。

国債は定期預金よりも利回りが高いのが普通なので、資産運用としては定期預金よりもおすすめです。

リスクはありますが、米国国債なら年率2%前後の利回りで運用できます。

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

国債投資のリスク

国債で資産運用する時に気をつけたいリスクは3つあります。

「デフォルトリスク(政府が破綻するリスク)」に関しては、日本国債や米国国債なら気にする必要はないと思いますので、ここでは割愛します。

もっとも、新興国の国債の場合は、デフォルトリスクにも気をつけなくてはなりません。

ここでは、国債投資における3つのリスクを解説します。

価格変動リスク

1つめのリスクは「価格変動リスク」です。

国債の価格は日々変動します。しかし、償還日(満期)まで保有していれば「額面」で償還されるので、価格変動リスクは無視できます。

価格変動リスクが問題になるのは、「中途解約」を考えた場合です。

保有している国債を中途解約する場合、市場で売却することになります。この時、市場価格が下がっていると売却損が発生し、場合によっては元本割れになる可能性があります。

もちろん、何度も繰り返しになりますが「満期まで保有するなら価格変動は気にしなくて良い」です。

また、日本国債(個人向け国債)に関しては中途解約しても元本割れしないという特別なルールが設定されています。

個人向け国債の中途解約の詳細は下記の記事をご覧ください。

あわせて読みたい:

個人向け国債を中途解約するときに知っておきたいデメリット

為替変動リスク

日本国債の場合は関係ありませんが、外貨建て債券に投資する場合に注意すべきリスクです。

米国国債やトルコ国債などは利回りが高く魅力的に見えると思います。

しかし、外国の国債を買うにあたっては、現地通貨への「両替」が必要となります。

外貨建て資産に投資すると、投資期間中、為替変動の影響を受けることになります。

「米ドル/円」の為替レートが比較的安定していることから、米国国債への投資であれば、長期的に見ても大きなリスクにはならないと思います。

一方で、新興国の国債には注意が必要です。

新興国はインフレが起こりやすいため、長期的に見ると為替レートが円高に進みやすいです。

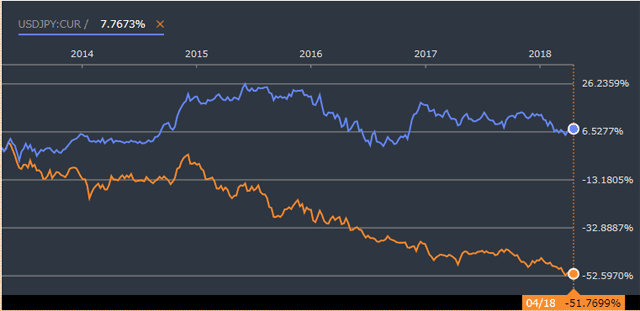

わかりやすい例を示します。下記は「トルコリラ/円」の5年間の為替チャートです。(2013年4月19日~2018年4月18日)

このチャートはブルームバーグで閲覧できます。

青色のグラフが「米ドル/円」、オレンジが「トルコリラ/円」の5年間の推移です。

米ドル/円は5年間で7.7%上昇しました。(円安になった)

これは、米国国債に投資をしていた場合、国債から得られる収入に加えて、さらに7.7%の為替差益が発生したことを意味します。

一方で、トルコリラ/円は5年間で51.8%の下落となりました。(円高になった)

トルコ国債に投資をしていた場合、為替差損によって51%以上の損失を計上することになります。

これでは、トルコ国債で高利回りの運用をしても、トータルではプラマイゼロか、もしくは元本割れになっているかもしれません。

新興国への投資における為替レートの怖さは下記の記事でも解説しています。

あわせて読みたい:

トルコリラ建て債券の辛口評価、隠れたリスク「為替差損」に気をつけて

あわせて読みたい:

高利回りの海外事業者への融資や海外不動産投資に気をつけていますか?

最悪の場合、外貨建て債券で高利回りが得られたのに、円換算すると為替レートの影響で損失になってしまったということも起こります。

外貨建て資産への投資を検討する場合、為替変動リスクは最も注意すべきリスクです。

インフレリスク

国債投資の3つめのリスクは「インフレリスク」です。

インフレとは、物価上昇によってお金の価値が相対的に下がることを言います。

インフレ率が2%の場合、全体的なモノの価格が年間2%ずつ上昇することを意味します。言い換えると、現金の価値が年間2%ずつ下落することになります。

つまり、定期預金・国債の運用利回りがインフレ率を下回っている場合、購買力を維持できないのです。

年2回の利払いによって、手元のお金の「絶対額」は年々増えます。しかし、世の中に出回るモノの価格がそれ以上の速度で上がるため、相対的な購買力は下がります。

国債がインフレリスクに弱い理由は「固定利率」にあります。

利回りが固定されているということは、(デフレになり)政策金利が下がればメリットがありますが、(インフレになり)政策金利が上がるとデメリットになります。

つまり、「売る予定がないから」と言って、高利回りの「30年ものの国債」に投資をすると、30年の間にインフレが起き、利回り以上のインフレ率になると「相対的な損失」につながります。

では、資産運用で購買力を失うのを避けるためにはどうすればよいか。その答えは2つあります。

- 物価連動国債に投資する

- 個人向け国債の変動10に投資する

- 株式などのリスク資産に投資する

物価連動国債は、国債でありながらインフレ率に応じて利率が変動するのが特徴です。

現在は販売を停止していますが、近い将来、個人向けにも販売が再開される予定です。物価連動国債を買っておけば、安全かつ購買力を失わずに済みます。

また、個人向け国債には「変動10」という変動金利の商品があります。この国債を買っておけば、インフレが起こって金利が上昇した場合、それに合わせて運用利率も上がります。

インフレ対策には株式投資も有効です。

一般的に、株式のような「リスク資産」と呼ばれるものは、インフレ率が上がると、それにスライドして利回り(株価など)も上昇します。

インフレに関してはこれまでにいくつか記事を書いていますので、あわせてご覧いただけますと幸いです。

あわせて読みたい:

個人ができるインフレ対策!物価上昇で価値の上がる資産まとめ

あわせて読みたい:

日本のインフレ率の推移から考える、資産を守る方法

次の記事は「個人向け国債はどこで買える?販売窓口まとめ」です。

個人投資家に人気のSBI債・ソフトバンク債の詳細はこちら。

あわせて読みたい:

個人投資家の味方、SBI債とソフトバンク債がたった数分で完売する理由

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント