日本国債の暴落で利益が出るベア型投資信託とETF、ハイパーインフレは本当に来るのか?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

近い将来、日本国債が暴落し、ハイパーインフレが到来する。

このような意見や論考を見かけることがあります。

本当に日本国債が暴落し、日本が崩壊するのかどうか私にはわかりません。

しかし、もしそのような状況が起こったときに、私たち投資家はどのように利益を狙えばよいのか。

今回は、日本国債が暴落したときに利益を出すことができる「ベア型投資信託」とETFを取り上げます。

また、本当に日本国債が暴落し、ハイパーインフレが来るのかどうか、私なりの意見をまとめてみたいと思います。

日本国債の暴落で利益を出すには

投資信託やETFの中には「ベア型」と呼ばれる種類の商品があります。

「ベア型」の商品は別名「インバース」とも呼ばれており、特定の指数などに対して「逆の動きをする」のが特徴です。

例えば、日本国債に連動するベア型投信を購入すると、国債が1%下がった時に、その投資信託は1%上昇して利益になります。

逆に、日本国債が上昇すると、ベア型ファンドは下落し、投資信託やETFを保有している投資家は損失を被ります。

つまり、個別株取引でいうと「空売り」をしているような状態になります。

この手の投資信託・ETFに投資をすれば、日本国債が暴落した時に利益が出せるというわけです。

ちなみに、これに対するのが「ブル型」の投資信託・ETFです。

ブル型は、いわば通常の投資信託・ETFのことを指します。日経平均のブル型ファンドは、日経平均株価が上がれば、それにあわせて上昇します。

ブル(買い・強気)、ベア(売り・弱気)を覚えておいてください。

日本国債のベア型投資信託・ETF

日本国債が下がると利益になるベア型投資信託には、以下のようなものがあります。

- 購入時手数料

- 1.1%(上限)

- 信託報酬

- 0.572%

- 信託財産留保額

- なし

- 委託会社

- T&Dアセットマネジメント

※税込です

ファンドの目的には「わが国の長期債市場全体の値動きの5倍程度反対の投資成果を目標として運用を行います」とあります。

つまり、日本国債に5倍のレバレッジをかけて空売りするということです。(具体的には長期国債先物を売建します)

日本国債が1%下落すると「日本債券ベア型ファンド(5倍型)」は5%上昇します。

探してみたところ、日本国債の暴落に賭けることができるのは上記のファンドのみでした。

もちろん、記事執筆(2019年1月24日)では日本国債が上昇し続けている状態ですので、これらの投資信託は右肩で下がり続けています。

いずれ反転する日が来るのかどうか、、、こればかりは誰にもわかりません。

また、日本国債(ベア型)の国内ETFは今のところ存在しません。

なお、通常の国債ETF(日本国債が上がるとETFも上昇)は2017年11月に野村アセットマネジメントが上場させています。

ETF名は「NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(2510)」です。

このETFは貸借銘柄なので、2510に空売りをすることでも日本国債の下落に対して利益を得るチャンスが作れます。

- 購入時手数料

- ETFなので株式取引手数料と同じ

- 信託報酬

- 0.077%~0.132%

- 信託財産留保額

- 0.02%

- 委託会社

- 野村アセットマネジメント

※税込です

一般的な国内債券ETFです。

上記で述べたとおり、空売り可能な銘柄なので自分自身で日本国債の下落に賭けることができます。

空売りの場合、返済期限があることに注意が必要です。また、信託報酬に加えて空売りの金利(貸株料)もかかります。また、想定外の逆日歩が発生してしまうリスクもあります。

あくまでも、短期投資で勝負したい場合に選択できる手法であることを頭に入れておきましょう。

2510は、人気のあるETFではないため出来高は少ないです。

ただ、板情報を確認する限りでは、マーケットメイカーが入っているようなので、流動性に関しては問題ないと思います。

なお、このETFは国内債券の主要指数「NOMURA-BPI総合指数」に連動するETFです。

ベア型(インバース)の投資信託・ETFについてはこちらの記事も参考にしてください。

S&P500や米国国債に対して、レバレッジをかけて空売りするETFも取り上げています。

インフレヘッジになる資産を買う

仮に日本国債が暴落するとして、必ず国債を空売りしなければならない(またはベア型ファンドを買わなければならない)ということはありません。

一般的には、「債券価格が下がると株価が上がる」と言われています。

もし、ハイパーインフレが起こって日本国債が暴落しても、それに対する別の資産は上昇するということです。

であれば、「国債の暴落に賭ける」のではなく、「国債が暴落したときに上がる資産に賭ける」という戦略も考えることができます。

こうした資産のことを一般的に「インフレヘッジ」と言い、

- 株式

- 不動産

- 金

- その他の現物資産

などが該当します。

インフレ対策については、過去にいくつか記事を書いていますので、あわせてご覧ください。

あわせて読みたい:

個人ができるインフレ対策!物価上昇で価値の上がる資産まとめ

あわせて読みたい:

日本のインフレ率の推移から考える、資産を守る方法

日本国債は本当に暴落するのか

続いて、日本国債が本当に暴落するのかどうか、私なりの考えをまとめてみたいと思います。

なお、結論から言うと、私自身は日本国債の暴落に対して楽観論者でも悲観論者でもありません。

「将来のことは誰にもわからない」という前提に立っているので、暴落するかもしれないし、しないかもしれないという両方の可能性を考えています。

上がり続ける日本国債

まず、現状を整理しておきます。(記事執筆は2019年1月24日)

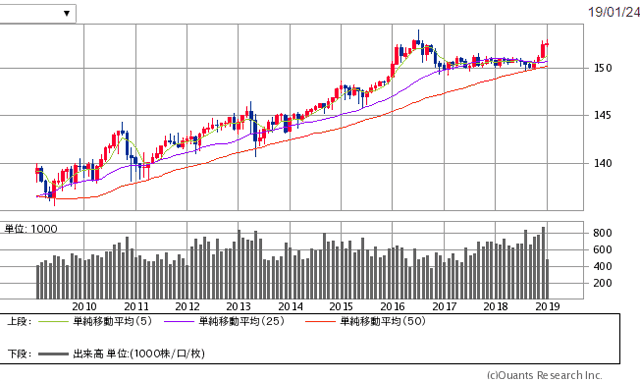

下記は長期日本国債先物の10年間の月足チャートです。きれいな右肩上がりになっています。

出典:SBI証券

日本国債の価格が上がるということは、裏を返せば「利回りが下がる」ということです。

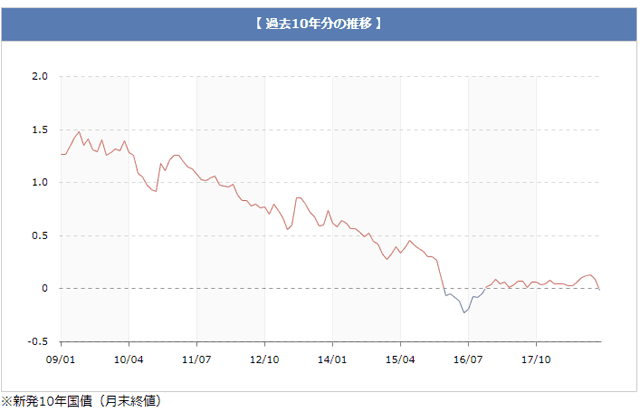

こちらは「長期金利(新発10年国債利回り)の推移」です。先ほどは逆の関係なので、きれいな右肩下がりですね。

出典:日本相互証券

10年国債利回りは、一時マイナス金利の影響でゼロ以下になっていましたが、最近は日銀の政策変更によってゼロ近辺で推移しています。

このように、日本国債の価格が上がり続けている(利回りが下がり続けている)のは、デフレ対策のため、日銀が量的緩和を行っているからです。

「マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法」という記事で書きましたが、日銀は現在、大量の国債買い入れを行っています。

日銀が国債を大量に買うためには、その原資となる大量のお金を新しく印刷する必要があります。(新しくお金を印刷できるのは日銀だけです)

日銀が金融緩和を続ける限り、日本国債の価格は高値を維持することになると思われますが、その一方で

- 金融緩和に限界が近づいている

- 近い将来、金融緩和を縮小するのでは?

- これだけ大量のお金を印刷し続けたら、いずれハイパーインフレになる

といった意見もあります。

大量のお金を印刷し続けるということは、それだけ希薄化が進みますから、これがインフレを招く要因となるのは間違いありません。(通貨の信認が失われる)

ただ、現在は「デフレ脱却のためにインフレを誘発しようとしている」のであって、日銀はインフレを狙って大量のお金を印刷し、国債を買い続けているのです。

しかし、「デフレからインフレへの転換」が行き過ぎとなり、歯止めが効かなくなると「ハイパーインフレ」になる可能性があり、これが国債暴落を論じる人の意見のひとつです。

経済評論家の山崎元さんも、良いインフレと悪いインフレがあると言っています。

たとえば、今後、デフレ対策が上手く行って景気が回復し、日本の成長率が2%に上がり、物価上昇率が2%になったとします。つまり名目成長率で4%です。

この場合、長期金利、すなわち10年国債の利回りは4~5%になってもおかしくありません。今1%を切っている長期国債の利回りが3~4%上昇するということは、価格にして3割程度の値下がりを意味します。

つまり、国債価格は暴落します。

ただし、実質2%成長で物価上昇率2%といった状況は、困る状況と言うよりは、むしろこれを目指して努力すべき状況でしょう。

インフレになれば日本国債の価格は下落しますが、適度なインフレならそれは「日本崩壊」にはつながらないということです。

逆に、適度なインフレを超えて「悪いインフレ」になった場合の解説も、山崎元さんの言葉から引用します。

結局、国債が暴落するには、かなりのインフレになっていなければならないということでしょう。

それは通貨の信認が失われるような状況なので、経常収支の累積黒字が赤字になるような状況が見えてこないと想像しにくいところですが、将来、そうなったとしましょうか。

円安か円高かという問題は、外国の状況にもよりますが、日本の経常収支が巨額の赤字になって、日本が突出してインフレになるような状況が起これば、大幅な円安にもなりますし、お金の購買力が損なわれるので、金融資産を銀行預金に置いておいたような人は、貧しくなってしまいます。

インフレ率が極端に上昇すれば、もちろん国債の利回りも上昇しますし、それは国債の価格が下がるということなので、国債暴落ということです。銀行が破綻する可能性もあります。

結局のところ、

- デフレ(不景気)が続くよりもインフレ(好景気)になる方がいい

- 舵取りは日銀に任されている

- 国債価格の動きは相場が決める

ということなので、景気が正常サイクルに戻るのか、行き過ぎによって悪いインフレを招いてしまうのか「将来のことは誰にもわからない」という結論に至るのです。

日本の外貨準備高は世界有数

ちなみに、もし日本国債が暴落しハイパーインフレが来て、急激な円安が進んだとしても、一定のブレーキをかける力を日本は持っています。

日本の外貨準備高は世界有数で、中国に続いて第2位です。

100兆円規模の外貨を持っているので、急激な円安(円の価値が安くなること)が進んだ場合は、保有する外貨準備を使って為替介入を行います。

外貨売りの為替介入によって円高(円の価値が高くなること)圧力が働き、円安に歯止めをかけることができるのです。

もちろん、本当に日本が崩壊するような事態が起これば、100兆円の外貨準備などすぐに消し飛んでしまうかもしれませんが、こうした策があることも頭に入れておきたいところ。

繰り返しとなりますが、もちろん将来何が起こるかは誰にもわかりません。

ハイパーインフレや急激な円安が起きた場合に備えて、一定の外貨を持っておく、海外資産に投資するといった「ヘッジ」は、ひとつの安心材料になります。

しかし、これも「やりすぎは禁物」であることを続いて論じたいと思います。

焦りは損失を招くので注意する

また、山崎元さんはこのようにも言っています。

一番大切なことを言うと、『今は備えすぎない』ことが重要です。それは、将来を予想して決めつけることができないからですし、将来を決めつけた行動をとって、大損をする可能性があるからです。

この意見には私も大賛成です。

「将来、日本国債が暴落する!ハイパーインフレが起きる!」という決めつけは、焦りにつながり、それは結果として損失を招く可能性が高いです。

私が尊敬する投資家のフィリップ・フィッシャーはこのように言っています。

投資家は物価上昇の進行速度におびえて、目先の物価上昇に対するヘッジを急ぐ必要はないのである。

投資家は、物価のさらなる上昇の可能性が非常に高いということから目を離すべきではない。ただ、通常であればこのインフレはゆっくりと進むため、絶好のチャンスをじっくりと待つべきであり、価格が上昇しそうなものになりふり構わず飛びつくべきではない。

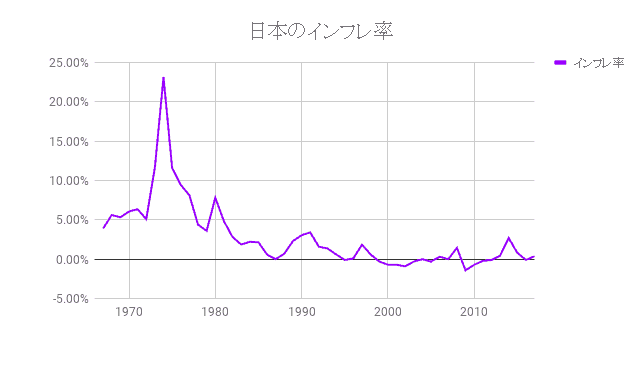

このあたりの話は、「日本のインフレ率の推移から考える 資産を守る方法」で詳しく述べていますので、興味のある方は一読ください。

将来何が起こるかは誰にもわかりません。

起こるかもしれないし、起こらないかもしれない。両方のストーリーを考えながら、現在の状況に全力を尽くすのが投資家として最も正しい姿勢だと私は考えます。

「備えすぎ」は禁物です。

日本国債の暴落やハイパーインフレの可能性が論じられるとき、最も得をするのは「インフレ対策を謳って何かを売りつけようとする人」ではないか?

このような視点を持つことが、大切な資産を守ることにつながると思います。

次の記事は「市況の回復期に業績の悪い株を買うとリターンが大きくなる理由」です。

株価の下落が終わり、不況から回復する過程では「業績の悪い株」が狙い目になることが多いです。その理由について解説します。

あわせて読みたい:

市況の回復期に業績の悪い株を買うとリターンが大きくなる理由

投資信託・ETFに関するその他の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント