個人向け国債を中途解約するときに知っておきたいデメリット

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

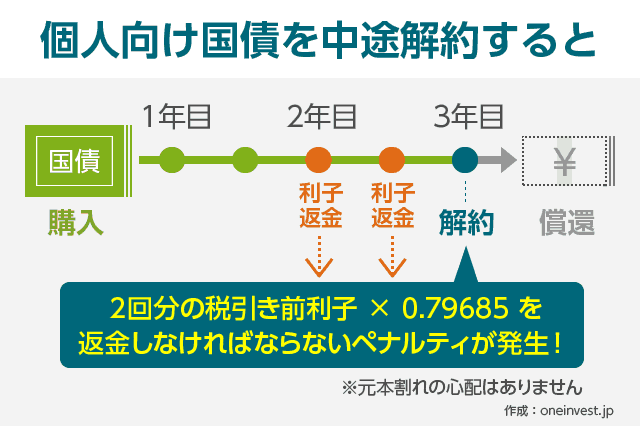

個人向け国債は満期を待たずに中途解約することが可能です。

中途換金したい時は、国債を購入した金融機関に解約の旨を申し出るだけです。

中途解約をしてから、4営業日で購入時の金融機関の口座に現金が振り込まれます。後述する「中途換金調整額」以外に、手数料などはかかりません。

国債の中途解約(中途換金)できるのは、購入後1年が経過してからとなります。

購入後最初の1年間は拘束期間となるため、換金はできません。(ただし、名義人が死亡した場合や大規模災害時などは1年を待たず換金できる場合があります)

もちろん、購入した個人向け国債のうち、半分だけを換金するといったこともできます。

中途解約した場合のデメリット

満期を待たずに個人向け国債を中途解約した場合、デメリットがあります。それが、中途換金調整額というペナルティです。

中途換金調整額とは、個人向け国債の中途解約時に「直前2回分の税引き前利子の金額✕0.79685(税金)」を返金しなければならないというルールに基づきます。

わかりやすく言い換えると「ペナルティとして直近2回分の利子を返してくださいね」ということです。「利払いの直近2回分」は1年分に相当します。

元本割れの心配はない

ペナルティと言っても、あくまでも「直近2回分の利益を返金するだけ」なので、元本割れの心配はありません。

(ちなみに定期預金にも中途解約手数料は存在せず、あくまでも本来もらえるはずだった金利分の利子がもらえないだけなので、どちらも元本保証の商品となります)

個人向け国債の中途解約時の手数料はすべて「中途換金調整額」に含まれているので、それ以外の手数料などはかかりません。

こちらも読まれています

個人ができるインフレ対策!物価上昇で価値の上がる資産まとめ

中途解約した場合の計算式

個人向け国債を中途換金した場合の計算式は以下のようになります。

計算がややこしそうだと感じた方は読み飛ばしてください、シミュレーターが用意されているのでそれを使っていただければOKです。

(1.)第3期利子支払日以降に換金する場合

額面金額+経過利子相当額-直前2回分の各利子(税引前)相当額×0.79685(2.)第2期利子支払日から第3期利子支払日前までの間に換金する場合

額面金額+経過利子相当額-〔直前2回分の各利子(税引前)相当額×0.79685(-初回の利子の調整額(税引前)相当額)*〕(3.)初回の利子支払日から第2期利子支払日前までの間に換金する場合

額面金額+経過利子相当額-〔初回の利子(税引前)相当額×0.79685+経過利子相当額(-初回の利子の調整額(税引前)相当額)*〕(4.)初回の利子支払日前に換金する場合

額面金額+経過利子相当額-〔経過利子相当額(-初回の利子の調整額(税引前)相当額)*〕参照:個人向け国債Q&A

計算が難しい方は、財務省が提供している中途換金シミュレーションを使えば、換金額が簡単に算出できるのでおすすめです。

中途換金調整額を支払わない方法

裏ワザというか合法なのですが、中途換金調整額(ペナルティ)を発生させずに個人向け国債を換金する方法もあります。

それは、個人向け国債を他の人に売却することです。

あまり一般的ではありませんが、個人向け国債は他人に譲渡することができるので、手順に則れば解約ではなく「譲渡」という方法で換金することが可能です。

誰に売るか?ということですが、売却先(売る相手)も自分で見つける必要があるので、あまり現実的な手段ではないと思います。

この場合は個人間の売買に留まりますので、中途換金調整額などのペナルティは一切発生しません。

中途解約は得策ではない

やむを得ずに手放すことはあっても、基本的に個人向け国債を短期間で換金してしまうのは得策ではありません。

国債に投資をする場合は、長期的な視点にたって資産運用を考えていくことが望ましいです。

とはいえ、中途換金をしても元本割れの心配がない個人向け国債は、やはり安全な運用先の一つとして活用しやすいと思います。

続いての記事は「インフレ対策として最適と言われる物価連動国債を買うには」です。

あわせて読みたい:

資産運用で安全性を重視するには?定期以上の利回りを安全に得る方法

あわせて読みたい:

2022年版 100万円でおすすめの資産運用は?元本保証から利回り追求型まで

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント

Warning: Undefined variable $comment_id in /home/qqt1/oneinvest.jp/public_html/wp-content/themes/oneinvest/functions.php on line 465