ゆうちょ銀行の投資信託を評価、つみたてNISA対応ファンドがおすすめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ゆうちょ銀行は、多くの方が口座を保有している銀行です。

投資信託を使った資産運用を考えている人の中には、よくわからないからとりあえずゆうちょ銀行で投資信託でも買おうかと思っている方も多いと思います。

しかし、投資信託には「良い商品」と「そうでない商品」が存在し、その銀行や証券会社が「良い投資信託」を取り扱っているかどうかを私たち自身で確認する必要があります。

この記事では、ゆうちょ銀行が販売する投資信託の中から、おすすめできる商品について解説します。

すでにゆうちょ銀行でもつみたてNISAの口座開設ができるようになっています。つみたてNISAを活用した資産運用をゆうちょ銀行で行いたいと考えている方にも参考になると思います。

目次

つみたてNISA対象商品がおすすめ

結論から言うと、ゆうちょ銀行の投信ラインナップはあまり良いとは言えません。

多くの国民が使っている銀行なのですから、もう少し良い商品を取り扱ってはどうかと、一人の個人投資家としては感じるところです。

しかし、つみたてNISAは元々「金融庁の基準を満たした質の良い投資信託のみが販売できる」仕組みとなっており、ゆうちょ銀行も最低限の「つみたてNISA対応商品」を扱っています。

もしゆうちょ銀行で投資信託を購入するのであれば、つみたてNISA対応商品を選ぶことをおすすめします。

インデックスファンドを選ぶ

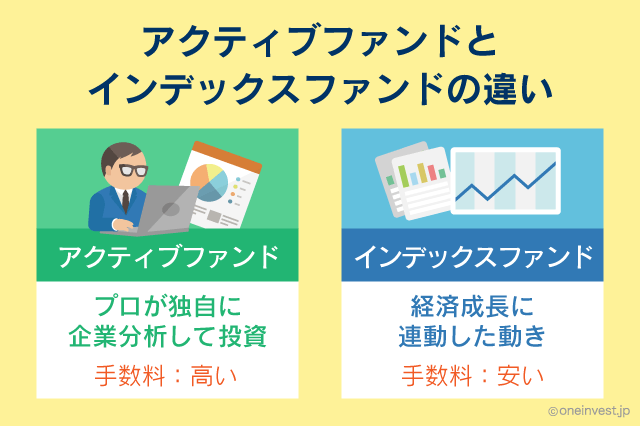

投資信託には「アクティブファンド」と「インデックスファンド」の2種類があります。

このうち、長期運用でおすすめなのが「インデックスファンド」です。

一般的に、アクティブファンドの方がリターンは高く、インデックスファンドは平均的なリターンが安定して得られると言われます。

しかし、アクティブファンドは信託報酬と呼ばれるコストが高いというデメリットがあり、一方でインデックスファンドは信託報酬が安いものが多いです。

そして、コストとリターンの両方をトータルして考えた場合、長期的にはインデックスファンドが優位であり、インデックスファンドを上回るアクティブファンドはわずかであるというデータがあります。

ゆうちょ銀行である、ないに限らず、もし長期の資産運用で投資信託の購入を検討する場合は、「低コストなインデックスファンド」の選択がおすすめです。

前述しましたが、投資信託を選ぶ上で「信託報酬」はとても重要な費用となります。

信託報酬については「信託報酬とは?目安と計算の仕方を学んで良い投資信託を選ぶ方法」にて解説していますので、あわせてご覧ください。

ゆうちょ銀行の投資信託はこれがおすすめ

ゆうちょ銀行の投資信託について、簡単に説明しておきます。

以前は、正直に言うとおすすめできる投資信託が1本もないくらい残念なラインナップとなっていました。

唯一、「eMAXIS(イーマクシス)シリーズ」が低コストなインデックスファンドとして販売されていたのですが、投資信託の手数料引き下げ競争によって、現在ではeMAXISシリーズの優位性も失われています。

そこで、ゆうちょ銀行がeMAXISシリーズの代わりに導入したのが「つみたてんとうシリーズ」です。

もしゆうちょ銀行で投資信託を選ぶなら「つみたてんとうシリーズ」がおすすめです。このシリーズはもちろん、つみたてNISA対応商品となっています。

低コストなつみたてんとうシリーズ

実は、ゆうちょ銀行が以前扱っていた「eMAXISシリーズ」も、つみたてNISA対応となっている「つみたてんとうシリーズ」も、三菱UFJ国際投信という資産運用会社が販売する商品です。

三菱UFJ国際投信は、大きく3つのインデックスファンドを展開しています。

▶eMAXISシリーズ

当時は低コストなインデックスファンドとして有名でした。しかし、資産運用業界でコスト引き下げ競争が起こったため、現在はその魅力を失いつつあります。

すでに、つみたてんとうシリーズやeMAXIS Slimのような「より良い投資信託」が販売されているため、ゆうちょ銀行でも取り扱いを縮小しているようです。

▶つみたてんとうシリーズ

つみたてNISA対応商品として、三菱UFJ国際投信が主に「店頭販売向け」に売り出している商品です。

ゆうちょ銀行でも一部の商品を取り扱っており、もしゆうちょ銀行で投資信託を選ぶなら、おすすめできるシリーズです。

しかしながら、後述する「eMAXIS Slim」はさらに良い商品となっています。

▶eMAXIS Slimシリーズ

低コストなインデックスファンドの中でも「最強」クラスの優良商品です。多くの個人投資家がこのシリーズに注目しています。

しかし、eMAXIS Slimは主に「ネット販売限定」で売り出されていることから、取り扱いはネット証券やネット銀行が中心となります。

大手証券会社や銀行では取り扱っておらず、当然ですがゆうちょ銀行でも購入することはできません。

上記の中で選ぶとすれば、私は間違いなく「eMAXIS Slim」をおすすめします。

しかし、eMAXIS Slimはネット販売限定となっており、ゆうちょ銀行では買うことができません。(eMAXIS Slimは、こちらの記事で詳しく解説しています)

もし、ゆうちょ銀行で投資信託を買うのであれば、次の商品がおすすめです。

- つみたて日本株式(TOPIX)

- 日本株式に分散投資。TOPIX(東証株価指数)に連動。信託報酬は年率0.198%

- つみたて先進国株式

- 世界22カ国に分散投資。世界分散投資ができる優れた商品。信託報酬は年率0.22%

- つみたて新興国株式

- 成長著しい新興国に分散投資。中国やインド株に投資ができる。信託報酬は年率0.374%

※信託報酬は10%税込です

※「つみたて8資産均等バランス」は次の項目で紹介します

おそらく、ゆうちょ銀行では今後も「つみたて」シリーズの商品ラインナップが増えると思います。

しかし、「つみたてんとうシリーズ」はあくまでも店頭販売向けの商品であり、同じ資産運用会社が、より低コストなネット販売向けのシリーズを展開していることは頭に入れておいてください。

三菱UFJ国際投信の「つみたてんとうシリーズ」は、下記の記事でも取り上げています。

前述した「信託報酬」が低い「低コストなインデックスファンド」をまとめた記事となっていますので、少しでも良い投資信託を選びたい方は是非ご覧ください。

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

つみたてNISA対応のバランス型ファンド

投資信託の中には、「バランス型ファンド」と呼ばれるものがあります。

1つの投資信託を購入することで、数多くの資産(国内株式や不動産など)にバランスよく投資できる便利な商品という位置づけです。

その代わりに、コスト面で不利になることがあったり、資産のバランスが取りにくいといったデメリットもあります。

ゆうちょ銀行で、つみたてNISA対応のバランス型投資信託は以下の通りです。

- JP4資産均等バランス

- JP投信の販売商品。4資産分散投資。信託報酬は0.242%程度

- 野村6資産均等バランス

- 野村アセットマネジメントが提供。信託報酬は0.242%

- つみたて8資産均等バランス

- 前述のつみたてんとうシリーズ。8つの資産に均等に投資。信託報酬は0.242%

※信託報酬は10%税込、間接コストを含めた実質負担で表記

比較してみるとわかるのですが、ゆうちょ銀行で販売するいずれのバランス型も信託報酬は同じです。

つまり、投資家の好みの問題で「4資産分散」「6資産分散」「8資産分散」のいずれかを選ぶことになります。

投資の世界では「たまごを1つのカゴに盛るな」という言葉があり、分散投資が推奨されています。

しかし、分散投資のデメリットとして「リターンが平均化するため、大きなリターンが期待しにくい」という特性があります。

4~8資産のバランス型投信が、それぞれどのような資産に投資を行うか、下記にまとめました。

▶4資産バランス

国内株式、国内債券、先進国株式、先進国債券を投資対象にしている。それぞれ25%ずつ保有。

▶6資産バランス

4資産に加えて、国内REIT、外国REITを加えたもの。それぞれ1/6ずつ投資。(REITとは不動産のことです)

▶8資産バランス

6資産に加えて、新興国株式、新興国債券を加えたもの。それぞれ12.5%ずつ投資。

お手軽な1本を購入して済ませたいという方にとって、バランス型ファンドは選ぶ価値があると考えます。

いずれもつみたてNISA対応なので、どれを買っても大きく失敗することはないと思います。

バランス型投信のメリット・デメリットはこちらの記事で解説しています。

人気のセゾン投信が選べる

投資信託を選ぶ上での基本は「アクティブファンドではなくインデックスファンドを選ぶこと」です。

なぜなら、アクティブファンドはコストが高いため、長期的にはインデックスファンドのリターンを下回るケースがほとんどだからです。

しかし、ごく一部のアクティブファンドは、インデックスファンドを長期的に上回る良い結果を出しています。

その中でも、「つみたてNISAに採用されている(つまり低コスト)」かつ実績がある投資信託が「セゾン投信」のファンドです。

セゾン投信は2種類のアクティブファンドを扱っており、いずれもゆうちょ銀行で購入できます。

どちらの投資信託も、購入時手数料は無料です。(つみたてNISA対応ファンドはすべて購入時手数料0円です)

信託報酬は年率0.61%程度(税込)

セゾン・バンガード・グローバルバランスファンドは、株式と債券を50%ずつ保有するバランス型ファンドです。

一般的な「4資産バランス型」は、国内株式、先進国株式、国内債券、先進国債券の4つの資産に均等分散を行う仕組みでした。

一方、セゾン・バンガード・グローバルバランスファンドは国内への投資比率は全体の10%程度となっており、約9割が海外への投資となります。

また、新興国株式も投資対象に含まれており、この投資信託1本で世界30カ国以上の株式と10カ国以上の債券に投資できます。

わかりやすく言うと、(日本もわずかに含むが)世界中の株式と債券に分散投資し、世界経済の成長の恩恵を受けることができる投資信託です。

日本株式の組入比率を少なくすることで、インフレヘッジにもなりますので、とてもバランスの取れた投資信託だと思います。

※解約時に信託財産留保額が0.1%必要です

信託報酬は年率1.235%程度(税込)

「セゾン・バンガード・グローバルバランスファンド」がバランスの取れた運用を目指す方向けの投資信託であるのに対し、「セゾン資産形成の達人ファンド」はリターン追求型のファンドとです。

状況に応じて債券に投資することもありますが、基本的には資産のほぼすべてを世界の株式に投資します。

セゾン資産形成の達人ファンドも、日本株式の組入比率は1割程度なので、日本以外の海外株式への投資が約9割となります。先進国だけでなく、新興国も投資対象です。

リターン追求型のアクティブファンドの多くが、長期のリターンではインデックスファンドに負けるという事実があります。

しかし、セゾン資産形成の達人ファンドは10年以上の実績を誇っており、かつ長期のリターンでインデックスファンドを上回っている、数少ないアクティブファンドの1つです。(2018年2月時点)

この投資信託がこれからもインデックスファンドを上回るかどうかはわかりません。

しかし少なくとも過去10年間においては、インデックスファンドに投資するよりもセゾン資産形成の達人ファンドを買っていた方が、より多くの利益を得ることができたという実績があります。

セゾン資産形成の達人ファンドの利回りはこちらの記事をご確認ください。

※解約時に信託財産留保額が0.1%必要です

ゆうちょ銀行では、その他にも数多くのアクティブファンドを扱っています。

しかし、セゾン投信以外のアクティブファンドはすべて、コストが高いものが多く、またつみたてNISA対象商品ではありません。つまり、「つみたてNISA対象商品となる基準」を満たせていない投資信託だということです。

もしゆうちょ銀行でアクティブファンドを選ぶなら、検討できるのは「セゾン投信」くらいだと思います。

これからのゆうちょ銀行に期待

セゾン投信は直販にこだわっており、原則として他の銀行や証券会社では買えません。

しかし、郵政グループの「日本郵便」がセゾン投信の株式を40%取得していることから、セゾン投信と郵政グループは提携関係にあります。

これが、ゆうちょ銀行がセゾン投信を販売できる理由です。

郵政グループは今後も、ファンド運用に力を入れていくとのことなので、競争力の高い「良い投資信託」をゆうちょ銀行で買えるようになることを期待したいですね。

セゾン投信については、これまでにも当サイトで何度か取り上げています。

セゾン投信全般の説明は「セゾン投信の利回りは?評判の理由とつみたてNISAでおすすめできる理由を公開」で行っています。

また、リターン追求型のアクティブファンド「セゾン資産形成の達人ファンド」の詳しい解説はこちらをご覧ください。

あわせて読みたい:

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判

一部の証券会社では、投資信託を保有するだけで毎月継続的にポイントがもらえます。

受け取ったポイントは、実質的な運用コストの低減につながります。

同じ投資信託の商品を買うなら、ポイント還元が受けられる証券会社での購入がお得です。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント