ウェルスナビ for 住信SBIネット銀行の利回りは?THEO(テオ)との比較

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

低金利が続く中、銀行の定期預金に入れても利息はほとんど期待できなくなりました。

こうした背景があり、20代の若い方から40代・50代のサラリーマンまで、多くの方が投資信託などを活用した資産運用を始めています。

資産運用には元本割れのリスクがありますが、定期預金の10倍以上の利回りが期待できるからです。

また、金融庁が示したデータによると、「長期・分散・積立」投資を行うことで、資産運用は確実性の高いリターンが得られることも証明されています。

こうした流れがあり、iDeCo(個人型確定拠出年金)やつみたてNISAの開始と合わせて、「長期・分散・積立」投資をする人が増えています。

しかし、投資未経験者にとって、投資信託は

- どのような商品を選べば良いのか?

- どれくらいの比率で資産を持てば良いのか?

など、わからないことだらけです。

こうした問題を解決すべく、資産運用に必要なことをすべて自動化したものがロボアドバイザーの存在です。

ロボアドバイザーのウェルスナビは、資産運用について学んだり時間を割かなくても、適切な運用を自動的に行なってくれます。

WealthNavi for 住信SBIネット銀行は、ロボアドバイザー「ウェルスナビ」を住信SBIネット銀行から利用できるようにしたものです。

今回は、通常のウェルスナビと「WealthNavi for 住信SBIネット銀行」の違いを解説するとともに、ライバルとなるロボアドバイザー「THEO(テオ)」との比較も行います。

また、ウェルスナビを活用することで何パーセント程度の利回りが得られるのかについても言及します。

ウェルスナビ for 住信SBIネット銀行は何が違う?

ロボアドバイザーのウェルスナビには、直販口座の他に「WealthNavi for 住信SBIネット銀行」のような提携サービスがあります。

通常のウェルスナビと「ウェルスナビ for 住信SBIネット銀行」は何が違うのかという話ですが、実は基本的には全く同じです。

ロボアドバイザーのサービス自体に差はないので、どちらを選んでも運用結果は同じです。

大きな違いは、口座開設スピードにあります。

※以前は「お釣り投資のマメタス」が使えることもウェルスナビ for 住信SBIネット銀行ならではのメリットでしたが、現在は直販口座でもマメタスの利用が可能となりましたので、この優位性はなくなりました。

お釣り投資のマメタスが利用可能

更新情報

▶マメタスがウェルスナビ(直販口座)でも使えるようになりました

これまで、お釣りで投資「マメタス」はWealthNavi for 住信SBIネット銀行だけのサービスでしたが、2017年9月よりウェルスナビの直販口座を利用している方でも使えるようになりました。

ウェルスナビはロボアドバイザーの他に、新サービスとして「マメタス」を運営しています。

マメタスは、家計簿アプリと連携することで、デビットカードや電子マネー、クレジットカードなどで支払った金額に対して「お釣り」を設定し、そのお釣り分を自動的に資産運用に回す仕組みです。

お釣りの単位は、100円、500円、1,000円の3種類から設定できます。

わかりやすく言うと、「すべてのお買い物を100円玉(または500円玉または1,000円札)で払った場合」に得られるお釣りを示しています。

▶お釣りの金額を100円に設定している場合

コンビニで電子マネーを使って180円の買い物をすると、(すべて100円玉で支払うと考えた場合)20円がお釣りとなります。

電子マネーの支払履歴を家計簿アプリが自動的に読み取り、仮想のお釣りが20円であることを計算し、この20円分が自動的に資産運用に回されるという仕組みです。

お釣りとなった20円は、ロボアドバイザーのウェルスナビで運用を行います。

つまり、何気なく日常の買い物をするだけで、「お釣り」に相当する端数が自動的に資産運用に回され、「ちりも積もれば山となる」の考えで資産が増加していくのです。

マメタスを運営するウェルスナビのCEO 柴山和久氏によると、「お釣りの金額を100円に設定した場合で毎月7,000円~8,000円程度が投資に回るイメージ」ということです。

もちろん、毎月資産運用に回される「お釣り」は、1ヶ月の消費金額やお釣りの設定額によって大きく変わります。

あわせて読みたい:

マメタスの評判は?お釣りで投資する新しい資産運用の口コミまとめ

口座開設スピードが早い

ウェルスナビ for 住信SBIネット銀行は、基本的に「すでに住信SBIネット銀行の口座を持っている人向け」のサービスです。

つまり、現時点で住信SBIネット銀行の口座を持っている人にとっては大きなメリットがありますが、住信SBIネット銀行の口座を持っていない場合は、メリットはありません。

現在、住信SBIネット銀行の口座を持っている場合、最短1営業日でロボアドバイザーの口座開設が完了します。

▶ウェルスナビ for 住信SBIネット銀行(口座を持っている方)

最短1営業日でウェルスナビの口座開設を完了できる。(最速)

住信SBIネット銀行の口座からダイレクトログインができるため、利便性が高まり、より安心して取引することができる。

また、ロボアドバイザーの残高が10万円 or 100万円を超えると、住信SBIネット銀行の会員ランク「スマートプログラム」にて優遇特典が受けられる。

▶ウェルスナビの直販口座

最短2営業日でウェルスナビの口座開設を完了できる。住信SBIネット銀行の口座を持っていない方にとっては、直販口座が最速で口座開設できる方法。

ロボアドバイザーに興味はあるが、住信SBIネット銀行の口座は特にいらないという方向け。

▶ウェルスナビ for 住信SBIネット銀行(口座を持っていない方)

銀行口座を開設してから、ロボアドバイザーの口座開設手続きが必要なので、取引開始までのスピードは最も遅い。

私自身はウェルスナビの直販口座を使っています。

すでに住信SBIネット銀行の口座を持っている人であれば、口座開設が最短1営業日で完了するウェルスナビ for 住信SBIネット銀行の選択が最も良いと思います。

また、これから住信SBIネット銀行の口座を作る予定の人も、ウェルスナビへのダイレクトログインや、スマプロランク(会員ランク)の優遇に魅力を感じるのであれば、ウェルスナビ for 住信SBIネット銀行を選択するのがおすすめです。

THEOとの違い

ウェルスナビとTHEO(テオ)はロボアドバイザー業界の2大巨頭と呼ばれるほど知名度の高いサービスです。

基本的に、「資産運用に必要なことをすべておまかせできる」という点においてはどちらも同じです。

また、どちらも人気の高いロボアドバイザーなので、どちらか一方の好きな方を選んでも良いですし、両方を使ってみても問題ありません。

どちらも、口座開設は無料でWEB申し込みできます。

気になるのは、ウェルスナビとTHEOの違いです。

まず、手数料はどちらも年率1.1%(税込)(運用資産3,000万円を超える部分については0.55%・税込)なのでまったく変わりません。 ※いずれも現金部分を除く

また、どちらもこれ以外の手数料はかかりません。

手数料優遇について、ウェルスナビには長期継続割引が、THEOには取引状況に応じたランク別の手数料優遇サービスがあります。

次に、最低投資金額ですが「ウェルスナビ for 住信SBIネット銀行は最低10万円から」であり、「THEO(テオ)は最低1万円から」という違いがあります。

また、毎月の自動積立も「ウェルスナビは最低1万円から1,000円単位」であり、「THEO(テオ)は最低1万円から1円単位」です。

投資金額としては、THEOの方が敷居が低いです。

一方で、ウェルスナビにもメリットはあります。

ウェルスナビにはDeTAX(デタックス)という税負担を自動で最適化する機能があります。

ロボアドバイザーによって利益が生じた場合、通常は利益に対して税金を支払わなくてはなりません。しかし、この時に損失が生じている資産を同時に売却して利益を相殺することで、税負担を最適化することができます。

ウェルスナビは、世界の富裕層が使うアルゴリズムを再現しているロボアドバイザーであることからも、こうした独自機能を盛り込んでいます。

世界の富裕層・機関投資家向けの金融アルゴリズム

1990年にノーベル賞を受賞したハリー・マーコビッツ氏の「ポートフォリオ理論」などに基づき、世界の富裕層や機関投資家など一部の人間だけが享受してきた高度な金融アルゴリズムによる資産運用の恩恵を、すべての人にご提供します。

税負担を最適化することで、複利効果を最大化できるため、長期的には運用利回りの向上が見込めます。

もちろんこの機能は、ロボットが自動的に行いますので、私たちは何もする必要はありません。すべてお任せです。

その他にも、テオとウェルスナビには運用方針に大きな違いがあります。

テオは、リバランス(資産構成比率の調整)を毎月行います。また、運用方針は231種類とバリエーション豊富です。

また、「スマートベータ戦略」を使うことで、インデックス運用を超えるリターンを生み出せる可能性があります。

スマートベータは新しい運用手法なので、この方法が本当に優れているのかどうかは未来になってみないとわかりません。

全体的に、分散投資を細かく行い、数多くのETFを保有するのもTHEOの特徴です。

一方で、ウェルスナビは、リバランスは6ヶ月に1回または資産構成比率に5%以上のズレが生じた時に行います。

運用方針も5種類と少なく、分散投資は最低限に抑えられています。というのも、ETF1銘柄を保有する時点ですでに何百・何千種類もの資産に分散投資が行われているからです。

分散投資のしすぎはリターンを下げる要因ですので、必要最小限の構成で、必要な時だけ動くというのが、ウェルスナビの特徴です。

また、投資戦略においてもウェルスナビは「インデックス運用」を使っています。

インデックス運用とは、長い歴史ある王道の運用手段のことで、理論上は「最小のリスクと最大のリターン」を生み出せる「ポートフォリオ理論」にもとづいて運用が行われます。

この運用方法が非常に優れていることは、歴史が証明しており、また世界の富裕層や機関投資家が使っている手法としても有名です。

運用手法については、上記のような違いがありますが、実際のところどちらが優れているとは一概には言えません。

両者に方針の違いはあるものの、どちらも納得できる運用手段であり、結果的にどちらが優れているかという話は、未来になってみないと誰も予測できないからです。

あくまでも私の個人的な意見ですが、私自身は「インデックス運用は非常に優れた運用方法」だと思っているので、ウェルスナビの考え方に一票を投じたいと思っています。

あわせて読みたい:

WealthNavi(ウェルスナビ)は金の卵?ロボアドバイザーで資産運用を実践

私の運用実績を公開している記事はこちら。

あわせて読みたい:

ロボアドバイザー4社の3年間の運用実績を比較しました

利回りは年率4%程度

ウェルスナビは、幅広い資産に投資してインデックス運用を行うため、長期的には年率3%~5%程度のリターンになる(手数料控除後の実質リターン)と私は考えています。

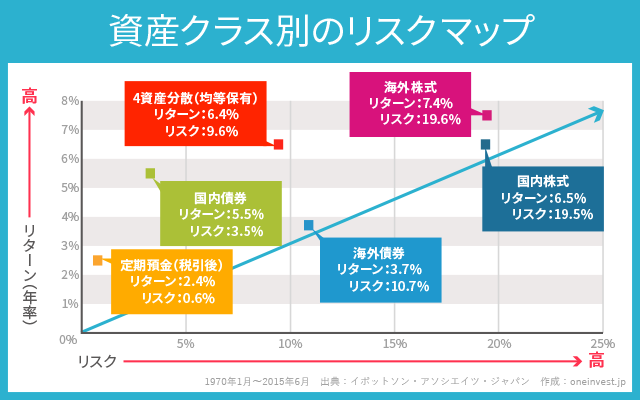

上記のリスクマップを参考にすると、4資産に分散投資をした場合の年率リターンは6.4%になっています。

ただし、

- 先進国の債券利回りは低下傾向にある

- ウェルスナビは金などの資産にも分散投資をするためリターンは若干下がる(その分リスクも低くなる)

ということを考慮すると、低く見積もって年率4~6%程度の利回りになると思われます。

これに、ウェルスナビへ支払う年率1.1%(税込)の手数料を差し引くと、3%~5%程度の利回りになるのではないかと思います。

実際にウェルスナビを利用している人も年率3%程度の利回りを着実に稼いでいるとのこと。

ウェルスナビは安心度高い。利回り3%はありがたい。銀行預金定期的に移していこう。

— 水野@肉が食べたい (@mizunodayo) 2017年7月16日

もちろん、ウェルスナビは

- 個々の運用方針(リスクを取る人と取らない人がいる)

- 運用期間の違い

などによって差が生じるため、すべての人が年率3~5%のリターンになるとは限りません。保守的な運用を選択すれば、それだけリスク・リターンも小さくなります。

ちなみに、私自身はウェルスナビをはじめてもうすぐ1年が経過しますが、今のところの年率リターンは18%の後半です。1年で資産が20%弱増える結果となっています。

ちなみに、THEO(テオ)は17%後半のリターンを出しており、ウェルスナビの方がややリードしていますが、どちらもほぼ同じ結果となっています。

もちろんこれは出来過ぎの結果だと思っているため、長期的には年率3%~5%の間に落ち着くと考え、短期の成績は気にしないようにしています。

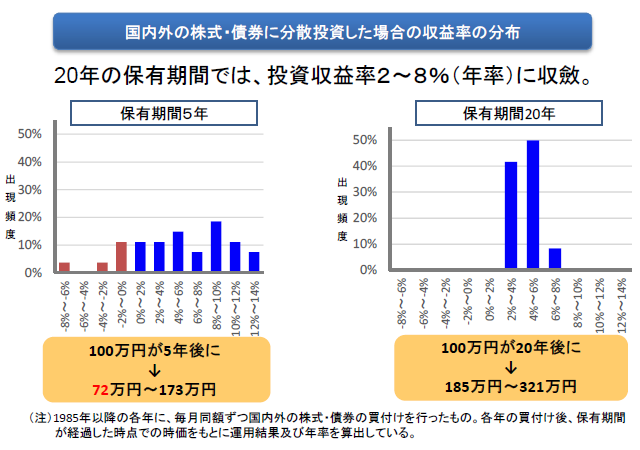

出典:金融庁

上記は、金融庁が示した「長期・分散・積立」投資の有用性を示すデータです。

長期に渡って、分散投資を、毎月積み立てで行うことで、年率2~8%の利回りに落ち着くというデータとなっています。逆に、短期の運用では良い時もあれば悪い時もあり、損益に「運」の要素が絡みやすくなります。

短期運用では儲かるか損するかは運(市況の状況)によって左右されますが、長期運用になるほど運用結果の「ブレ」がなくなり、年率2~8%程度の利回りに落ち着くということです。

積立によって資産がどの程度増えるのかは、下記の積立シミュレーションで試算できます。

利回りを5%、運用期間を20年間、積立金額を任意の金額に設定し、シミュレーションしてみてください。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

ウェルスナビ for 住信SBIネット銀行は選ぶべきか

以前は、お釣りで投資の「マメタス」が使えるという点で、ウェルスナビ for 住信SBIネット銀行に優位性がありました。

しかし、2017年9月にウェルスナビの直販口座でも「マメタス」が利用できるようになったことから、ウェルスナビ for 住信SBIネット銀行のメリットは、

- (すでに住信SBIネット銀行の口座を持っている場合)口座開設スピードが早い

- 住信SBIネット銀行の口座からダイレクトログインができる

- ロボアド残高が10万円を超えると、住信SBIネット銀行の会員プログラムで優遇される

という程度のものとなってしまいました。

すでに住信SBIネット銀行の口座を持っている方にとっては、上記は大きなメリットですが、現在住信SBIネット銀行の口座を持っていないのであれば、直販口座の方が口座開設スピードが早いので、あえて、ウェルスナビ for 住信SBIネット銀行を選ぶ理由はないように思います。

私自身はウェルスナビの直販口座を使っていますが、問題なく利用できています。

ちなみに、ウェルスナビが倒産した場合でも顧客資産は分別管理されているので安心です。

また、万が一のことがあっても、日本投資者保護基金によって最大1,000万円までは補償されます。(これは業者が破綻した場合の措置であり、運用結果で損が出た場合はもちろん元本保証ではありません)

これは直販口座でもウェルスナビ for 住信SBIネット銀行でも同じで、どちらを選択しても安心してロボアドバイザーによる資産運用が行えます。

次の記事:ウェルスナビと楽ラップの違いを比較、どちらのロボアドバイザーを選ぶべき?

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント