ウェルスナビと楽ラップの違いを比較、どちらのロボアドバイザーを選ぶべき?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

資産運用をロボットにお任せできる「ロボアドバイザー」が人気です。

ロボアドバイザーは主に、これまで資産運用をしたことがない初心者向けの商品です。

「資産運用を代行できる」という手軽さから、お金の運用に必要性を感じているものの、そこに時間を割きたくないという方にもおすすめです。

コスト面での指摘はありますが、これまで高コストだった「ファンドラップ」の低コスト化を実現し、年率1%の手数料で世界分散投資が実現できます。

この記事では、ロボアドバイザーで人気の「ウェルスナビ」と「楽ラップ」の違いを比較します。

また、サービス開始当初から運用している私の、現在の運用結果を公開します。

ウェルスナビと楽ラップは何が違う?

どちらも人気のロボアドバイザーです。

簡単な質問に答えるだけで、最適な資産運用の方針をロボアドバイザーが提案してくれます。

運用方針が決まったら、あとはロボアドバイザーがそれに従って投資資産の買付、運用、リバランスなどの作業を自動的に行ないます。

ロボアドバイザーは自動積立にも対応します。

ただし、ロボアドバイザーは「つみたてNISA」の対象外です。

よって、投資利益に対して約20%の税金がかかります。

特定口座に対応していますので、「特定口座(源泉徴収あり)」を選んでおけば、原則として確定申告は不要です。

特定口座にすると、投資利益に対して発生した税金を、証券会社が自動的に徴収・納付してくれるので安心です。

手数料は楽ラップの方が安い

ロボアドバイザーの手数料は、楽ラップが若干低くなっています。

ウェルスナビの手数料は、手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)です。

楽ラップの手数料は、トータルコストで年率1.1%未満(税込)に抑えられています。(固定報酬型の場合)

楽ラップには、固定報酬型と成功報酬併用型の2種類があります。(どちらの手数料コースが良いかはこちら)

こうした選択余地がある点でも、楽ラップは優れています。

ロボアドバイザーの場合、売買手数料・為替手数料・管理手数料などはすべて、上記の手数料に含まれています。トータルコストで年率1%程度での運用が可能です。

一方、ウェルスナビには、「長期割引」があります。預かり資産が50万円を超えると、6ヶ月毎に段階的な手数料の引き下げが行われます。

長期割引を継続することで、最大0.90%(現金部分を除く、年率・税込0.99%)まで割引が受けられます。

長期割引適用後の手数料はウェルスナビの方が低いと思いますが、通常の運用においては楽ラップが一歩リードです。

海外投資を優先するウェルスナビ

ウェルスナビと楽ラップは資産運用の方向性が大きく違います。

ウェルスナビは、海外ETFのみを投資対象にしています。つまり、すべての運用が「米ドル建て」で行われるのが特徴です。

日本株式への投資も一部行われていますが、ほとんどの投資先が日本以外となっています。

これはウェルスナビの特徴です。

逆に楽ラップは、「楽ラップ専用の投資信託」を活用して運用します。

投資対象が海外資産の投資信託は為替変動の影響を受けますが、基本的には円建てで取引が行われるのが特徴です。

国内株式・債券を投資対象にしたファンドも組み入れられているので、ポートフォリオ全体に対する「日本への投資比率はウェルスナビよりも高い」です。

こうした違いから、

- 世界への投資を重視したい方

- ウェルスナビがおすすめ

- 日本にも一定の割合を投資したい方

- 楽ラップがおすすめ

という選び方ができます。

機能の違い

楽ラップとウェルスナビの違いを特徴づける独自機能についてまとめます。

楽ラップには「TVT(下落ショック軽減機能)」という独自の機能があります。(TVTを利用するかどうかは自身で選択できます)

この機能は、市場の価格変動が大きくなり「リスクが大きい」と判断された時に、株式を売却して債券比率を高める機能です。

わかりやすく言うと、危険を感じた時に攻撃態勢から防御態勢に移行してくれる機能です。

価格変動が落ち着いたタイミングで、再び株式比率を高め、防御態勢から攻撃態勢へと移ります。

TVTを使うことで、株式市場が暴落した場合の損失を小さくできるので、リスクを抑えた運用を目指す方にはおすすめです。

一方、TVTによって暴落後のリバウンドを逃す可能性もあるため、この点はTVTのデメリットになります。

個人的には、TVTは使わなくても良いというスタンスです。

ロボアドバイザーのウェルスナビは、DeTAXという税負担を最適化する機能を搭載しています。

投資利益に対する税金は「利益確定をしたタイミング」で発生します。

しかし、損失が出た場合は、その損失額と利益を相殺したうえで税金の金額が決まります。

つまり、本来は利益確定をしたタイミングで税金を支払う必要があるものの、それと同額の損失を確定することで、トータル損益がプラマイゼロになれば、税金の支払いを先送りにできるということです。

ウェルスナビのDeTAXは、税金の支払いを先送りにするという作業を自動的に行います。

この機能を活用することで、複利効果を最大化できるため、DeTAXはリターンの向上に寄与します。また、DeTAXにはこれといったデメリットがありません。

ウェルスナビと楽ラップの運用実績

続いて、私のロボアドバイザーの運用実績を公開します。

ウェルスナビは2016年11月からスタートし、すでに運用をはじめてから4年が経過しました。

新型コロナウイルスショックなどの一時的な暴落はありましたが、米国市場が順調に推移したことで、現在の資産評価額は+40%程度の利益になっています。

当初100万円ではじめた資産が、現在140万円になっている計算ですね。

私のウェルスナビのポートフォリオは、米国株式が主体です。ややリスク高めの資産構成です。

これはウェルスナビの特徴なのですが、分散投資はあまり行われていません。

私のポートフォリオでは、6銘柄のETFに分散投資しています。

というのも、ETFは1銘柄ですでに数千銘柄に分散投資しているため、ETF自体で過度な分散投資をする必要がないというのがウェルスナビの基本的方針なのだと思います。

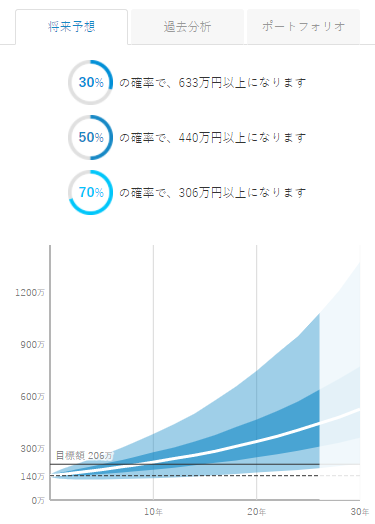

また、ウェルスナビでは、現在の状況から将来の運用結果をシミュレーションすることもできます。

今のところ順調なので、このまま運用できれば、現在の資産(140万円)が30年後には「70%の確率で306万円以上」になるそうです。

これを、CAGR(年平均成長率)で計算してみると、年間利回りは2.64%になります。

つまり、ウェルスナビは「70%の確率で年率2.64%の結果が出せる」と試算しているわけです。

ちなみに、上記のシミュレーションでは「30%の確率で633万円以上」になるとも書かれています。これを計算すると年率5.16%のリターンになります。

まとめると、ウェルスナビの診断では「現在のポートフォリオでは、年率利回りは2.64%~5.16%になる」と予想していることになります。

ちなみに、記事更新時点の過去実績(私がウェルスナビをはじめた2016年11月~2020年12月まで)の実績ベースで見ると、年率利回りは8.64%という結果になっています。

シミュレーション上の将来予測は、過去実績よりもやや保守的に見積もっているということですね。

▼ウェルスナビの詳しい記事はこちら

あわせて読みたい:

WealthNavi(ウェルスナビ)は金の卵?ロボアドバイザーで資産運用を実践

保守的な楽ラップの運用実績

楽ラップも同じく2016年11月からはじめました。もうすぐ1年6ヶ月の運用です。

楽ラップは当初10万円でスタートしましたが、現在の資産は12.1万円になっています。リターンは+21%です。

ウェルスナビと比較して楽ラップの運用結果が劣っている理由は、「楽ラップの方が保守的な運用になっているから」です。

当時、ロボアドバイザーの質問には同じように答えたのですが、私の場合、ウェルスナビでは株式中心、楽ラップでは債券中心の運用になりました。

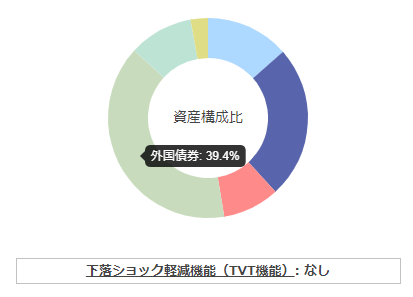

上記の図のとおり、私の楽ラップの資産構成は、外国債券が40%近くになっています。

現在保有中の投資信託ですが、楽ラップで投資対象となる16本の投資信託のうち、16本すべてを保有している状態です。

このことから、楽ラップはウェルスナビと比較して分散投資をより積極的に行っていることがわかります。

▼楽ラップの詳しい記事はこちら

あわせて読みたい:

楽ラップはなぜ30代・40代に人気?楽天証券ロボアドバイザーの運用実績を公開中

完成度ではウェルスナビに軍配

両者を比較してみて、どちらも良い商品だと感じました。

しかし、全体的な完成度や見た目の良さから、今回はウェルスナビに軍配をあげようと思います。

決め手となったのは、ウェルスナビの「現在の状況から将来の結果をシミュレーションできる機能」です。

今の状態で運用を続ければ、30年後にはこれぐらいの資産になっていて、年率利回りはこれぐらいで運用できるというのがわかると、将来の資産形成の計画も立てやすくなります。

また、ウェルスナビ自身の予測に基づく「年率2.64%~5.16%の利回りになる」という診断は、的を得ていると思います。

他の記事などでも書いていますが、年率1%の手数料のロボアドバイザーで運用した場合、長期的には年率3%~5%程度の利回りになるというのが私の見立てです。

ウェルスナビの詳しい情報はこちらの記事をご覧ください。

今回取り上げた「楽ラップ」も良い商品だと思いますが、ロボアドバイザー業界は現在、ウェルスナビとTHEO(テオ)が2強の状態です。

THEO(テオ)との比較は次の記事をご覧ください。

▼ウェルスナビとTHEO(テオ)の比較記事はこちらです

あわせて読みたい:

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

ロボアドバイザーに関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント