投資信託による資産運用で富裕層になる方法となれない方法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

富裕層になるための近道は、資産運用によって投資利益を得ること、つまり資本家(投資家)になることです。

ベストセラーとなったトマ・ピケティの「21世紀の資本」によると、過去200年間において資本収益率は常に経済成長率を上回っていたことがわかっています。

これはつまり、経済成長(人々が豊かになっていくペース)よりも、投資によって得られる収益率の方が高いため、投資をしている人(資本家)は一般の人よりも早いペースで豊かになっていくということです。

富裕層になるということは、他の人よりも多くのお金を持っている「お金持ち」になることです。そして、一般の人よりも早くお金を増やすためには、ピケティが示す通り「資本収益(投資収益)」を得ることが1つのカギとなります。

資産運用の方法は数多く存在しますが、やり方を間違えると富裕層になれないばかりか、投資で失敗してしまう可能性もあります。

この記事では、投資信託による資産運用で富裕層になれる方法となれない方法についてまとめたいと思います。

年率4.5%の運用で誰でも富裕層になれる

野村総研がまとめた「富裕層」の定義は、純金融資産1億円を持つ人となっています。

純金融資産とは、「保有する金融資産の合計額から負債を差し引いた額」ですので、借入ありきの不動産や住宅ローンを抱えたマイホームなどは資産にカウントされません。

では、どうすれば1億円の資産を築くことができるのか。下記の積立シミュレーションで計算してみると、その道のりがイメージしやすくなります。

積立シミュレーションに、「毎月の積立額8万円」、「利回り4.5%」、「積立期間40年」と入力して計算してみてください。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

これが1億円までの道のりのヒントです。

積立期間を長くすることで、より低い利回り・より低い積立金額でも1億円は達成できます。

40年も待てない、より早く1億円の資産を築き、富裕層の仲間入りをしたい場合は、

- 毎月の積立金額を増額する

- 運用利回りを引き上げる

のどちらか一方、または両方を実践する必要があります。

利回りを高めることはより大きなリスクを取ることになるため、毎月の積立金額を増やす戦略の方がより安全です。

4.5%の利回りを得る方法

年率4.5%の利回りで資産運用をすることは、現実的に可能です。

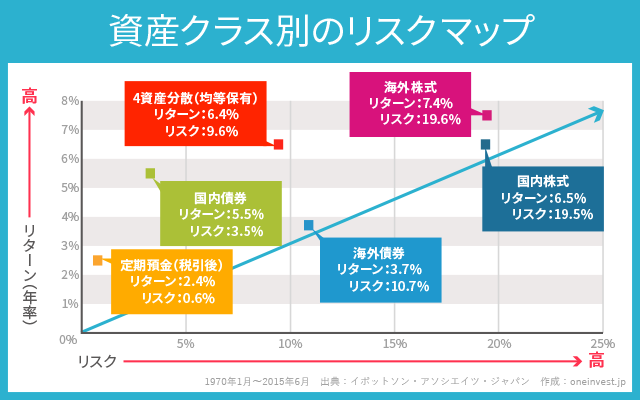

上記のリスクマップは、

- 国内株式

- 国内債券

- 外国株式

- 外国債券

の4つの資産に分散投資をした場合、年率リターンが6.4%になることを示しています。

1970年~2015年の45年間のデータですので、国内債券や定期預金のリターンが高くなっています。現在はこれらのリターンはほぼゼロに等しいため、債券への投資比率は少なめにするのが良いと思います。

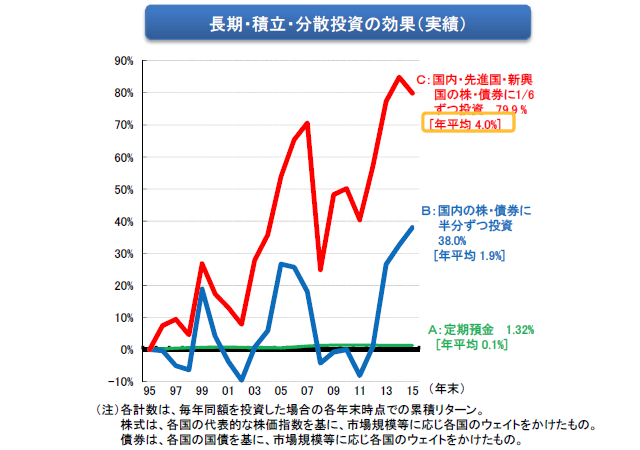

似たようなデータとして、金融庁がつみたてNISAの資料で開示したデータが下記です。

この資料は、外国株式・債券をさらに「先進国・新興国」に分けて、6つの資産として長期・分散・積立投資を行った場合のリターンを示しています。

目標としている4.5%の利回りには届きませんが、20年間の運用でそれに近い数値が出ています。

年率4.5%の利回りを得るためには、株式などのリスク資産の比率をやや高める必要がありそうですが、決して無理な運用方法ではないことがわかるかと思います。

キャッシュフローを得ると税制面で苦労する

しかし、上記のシミュレーションどおりに資産を築くためには「複利運用」が欠かせません。

投資で得た利益を再投資することで、雪だるま式に資産が増加するのが複利効果です。

複利効果の最大の敵は「税金」です。手にした利益に課税されると、その分再投資できる資金が少なくなってしまうからです。

投資利益に対する課税は、利益を確定したタイミングで行われるため、保有している株式の株価や、投資信託の基準価格が値上がりしている状態(いわゆる含み益・評価益の状態)では一切課税されません。

これが複利運用を最大化する方法です。

逆に、保有している株や投資信託を売却して利益を確定したり、分配金を受取ると税金が発生するため、複利効果が薄れます。

例えば、毎月分配型投資信託を購入すると、分配金が毎月払い戻されますが、その度に税金がかかるため、複利運用の点からすると効率が悪いです。

※補足:配当落ち後(分配金落ち後)の基準価額が、取得した平均基準価格を下回る場合は「元金払戻金(特別分配金)」となり、非課税です

もちろん、キャッシュフロー(分配金)を生み出す資産を避けるべきだとは言いませんが、シミュレーションどおりに1億円までの道のりを歩むためには、

- 株式なら長期投資

- 投資信託なら分配金を出さないファンドに長期投資

をするのがおすすめです。

こちらの記事で紹介している低コストなインデックスファンドはいずれも、

- 購入時手数料0円(ノーロード)

- 低コスト(信託報酬が低い)

- 分配金を出さない(ファンド内で自動的に再投資)

が行われるタイプの投資信託なので、シミュレーションに近い形で複利運用を実現できます。

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

iDeCoやつみたてNISAの活用

国が後押ししている、iDeCo(個人型確定拠出年金)やつみたてNISAの活用もおすすめです。

iDeCoは年金作りの制度なので、原則として60歳になるまで資金を引き出すことができませんが、投資利益が非課税になります。また、所得税の節税にも使えるのでメリットが大きいです。

つみたてNISA(少額投資非課税制度)も同様に、最大20年間にわたって投資利益が非課税となります。

これらの制度を利用すれば、一般的なサラリーマンでも月額5万円程度までの積立であれば非課税で運用することが可能です。

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

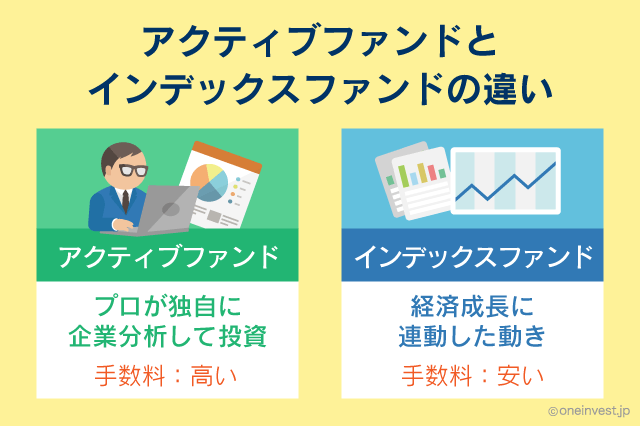

アクティブファンドに投資する

上記で説明してきた長期・分散・積立投資によって年率4.5%のリターンが狙えるという話は、いずれもインデックス運用を行った場合です。

投資信託には、インデックスファンド(パッシブファンド)とアクティブファンドがあります。

インデックス運用を行うことで、長期的には年率4.5%に近い運用が行えますが、逆に言うとこれを大きく上回るリターンは得られないというデメリットもあります。

そして、利回り4.5%での資産運用では、1億円の資産を築くのに長い年月がかかります。

一方で、アクティブファンドは投資のプロが企業分析などを行い、インデックスを上回るリターンを追求します。

しかし、投資信託の手数料はなぜ高い?儲からない理由と間違いのないファンド選びという記事でも解説しましたが、アクティブファンドは手数料が総じて高いため、長期的にはアクティブ運用はインデックス運用に負けることがわかっています。

つまり、ほとんどのアクティブファンドはインデックス運用以下の結果しか残すことができないということです。

しかし、これは逆に考えると「一部のアクティブファンドはインデックスファンドを大きく上回る結果を残すことができる」という意味でもあります。

著名投資家ウォーレン・バフェットが運営する「バークシャー・ハサウェイ」などはその典型でしょう。

日本でも、ひふみプラスという投資信託が圧倒的なリターンを継続するアクティブファンドとして知られています。

ひふみプラスの過去5年間の年率リターンは、記事執筆時点(2017年9月)において27.35%です。

もちろん、この年率リターンが将来も継続する保証はどこにもありません。しかし、少なくとも過去5年間は27.35%という驚異的な利回りで運用されているのです。

これは、インデックス運用で目標とする年4%~5%のリターンに比べると5倍以上です。

もし仮に、ひふみプラスが27.35%の利回りを継続できた場合、「毎月の積立金額8万円」でも、たった13年間で1億円の資産を築けます。

将来リターンが低下して年率15%になったとしても、19年間で資産は1億円に到達します。

このように、運用利回りを引き上げる手段として、「アクティブファンドを選択する」というのも1つの方法です。

しかし、前述したとおり「多くのアクティブファンドはインデックスファンド以下の結果しか残せない」という事実があることも忘れてはいけません。

個人的には、インデックスファンドで長期間にわたってコツコツ運用し、ゆっくりと目標金額に到達することを目指す方が、確実性の点からもおすすめです。

多くの人はお金持ちになることを急ぎすぎるあまり、高い利回りの金融商品に手を出して失敗し、結果的に目標額への到達を遠回りすることになるのです。

「投資は利回りよりも確実性の方が大事。」

偉大な資産家は皆、口を揃えてこのように述べています。

続いての記事は、「ひふみプラスの評判は?3年間の年率リターン圧倒的No.1の投資信託」です。

あわせて読みたい:

ひふみプラスの評判は?3年間の年率リターン圧倒的No.1の投資信託

次の記事:お金持ちの敵である「パーキンソンの法則」を学ぶと巨額の資産を築ける理由

こちらもおすすめ:

2022年版 100万円でおすすめの資産運用は?元本保証から利回り追求型まで

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント