富裕層になるにはどうすれば良い?まずはお金持ちの割合や年収から学ぶ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「富裕層になりたい」

投資や資産運用を始めるきっかけは「お金持ちになりたかったから」という人は多いです。

富裕層は、お金や時間の自由を持っており、やりたいことをやりたいときに実行でき、自分がほしいものをいつでも手に入れることができます。

それが幸せかどうか?という議論は置いておいて、お金も時間もなく、やりたいことができず、欲しいものが買えない生活を送っている多くの人にとって、富裕層になることが目指すべき道のひとつだというのは悪くないと思います。

富裕層を目指すなら、まずは

- 富裕層とはどのような存在なのか?

- どうやって富裕層になったのか?

という点を知らなくてはなりません。

そこで今回は、富裕層について様々な事情をまとめてみました。

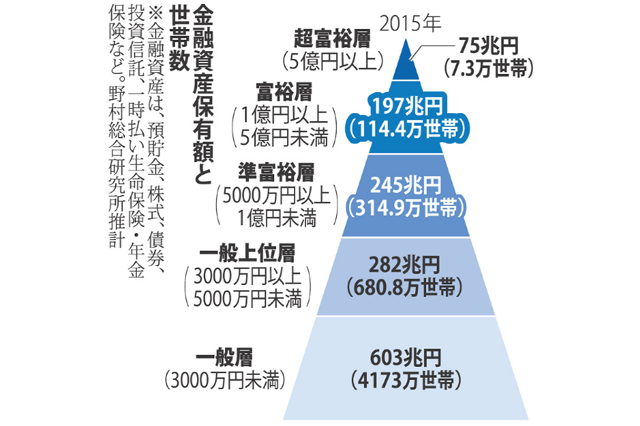

富裕層の割合は全体の2.3%に過ぎない

出典:野村総研、毎日新聞

野村総合研究所(野村総研)は、2015年に富裕層に関する調査を実施しています。

この時に行った調査は、金融資産保有額と世帯数の割合です。

「金融資産」とは預貯金、株式、債券、投資信託、一時払い生命保険、年金保険などのことを示しています。

おそらく「負債ありき」または「すぐに換金することのできない流動性の低い資産」である、投資用不動産や住宅などはカウントされていないと思われます。

いわゆる、純金融資産保有額(保有する金融資産の合計額から負債を差し引いた額)で算出しているということです。

▶野村総研が行った富裕層調査の結果

- 超富裕層(全体の0.1%)

- 7.3万世帯で75兆円を保有。金融資産5億円以上の世帯

- 富裕層(全体の2.2%)

- 114.4万世帯で197兆円を保有。金融資産1億円以上5億円未満の世帯

- 準富裕層(全体の6.0%)

- 314.9万世帯で245兆円を保有。金融資産5,000万円以上1億円未満の世帯

- 一般上位層(全体の12.9%)

- 680.8万世帯で282兆円を保有。金融資産3,000万円以上5,000万円未満の世帯

- 一般層(全体の78.9%)

- 4,173万世帯で603兆円を保有。金融資産3,000万円未満の世帯

関連記事:成功する人としない人の違いはどこにあるのか?ダメな人の共通点

いわゆる「富裕層」と呼ばれる部類に入るのは、金融資産1億円以上を保有している人のことを指し、それは全体の2.3%しかいません。

また、金融資産5億円以上を保有している「超富裕層」は、富裕層の中のさらに5%未満のごく限られた存在です。

上記の調査数は合計5,290万世帯です。実数で見てみると、超富裕層・富裕層の世帯数は以下のようになります。

- 超富裕層:7.3万世帯

- 富裕層:114.4万世帯

- 合計:121.7万世帯

富裕層の多くは経営者か投資家

富裕層になるための方法は限られています。

1つは、投資家(資本家)に属する人で、元からお金を持っている人です。(親からの贈与を受けたなど)

ベストセラーとなったトマ・ピケティの「21世紀の資本」では、過去200年間において資本収益率は常に経済成長率を上回っていたとしています。

つまり、経済成長(人が豊かになっていくペース)よりも、投資によって得られる収益率が高いため、投資をしている人(資本家)は一般の人よりも早いペースで豊かになっていくということです。

このことから、富裕層になるための職業として「投資家(資本家)」は非常に有利であることがわかります。

しかし、元からお金を持っているのは、ほんの一握りの人たちだけであり、その他大勢の人はお金を持っていません。

まずはお金を作ることから始める必要があります。

お金を作る手段として最も効率的なのは、経営者になることです。

- 起業して育てた会社を大企業などに売却して資金を得る

- 起業したり家業をついで着実に資産を蓄積する

- サラリーマンから出世して社長や役員までのぼりつめる

医者や歯医者なども儲かる職業として知られていますが、いずれも富裕層になる人は開業医が多いとのことです。

ここで重要なのは、資産家になる前の一歩として、まずは1円でも多くの軍資金を作るということです。

決して、経営者や医師にならなくてはならないわけではありません。(こうした職業は収入が多いというだけの話です)

サラリーマンや自営業(個人事業)でも問題ではなく、大切なのは、まじめに働いて少しでも多くの軍資金を作るという点であることを忘れてはなりません。

お金を使わない

投資家(資本家)になれないなら、「起業するか医者になるか社長になるまで出世するしかない」と言っても、それは難しい話です。

しかし、起業や出世をしなくても、富裕層になる方法があると私は思っています。

それは「お金を使わない」ということです。

ごく一般的なサラリーマンでも、お金を使わないことを徹底し貯蓄に励めば、1,000万円ぐらいは貯められるはずです。

そして、1,000万円程度を貯めることができれば、そこから「小さな投資家(資本家)」としてデビューすることができます。

投資家(資本家)は決して楽な仕事ではないので、デビューした後が大変(多くの人が財産を失う)ですが、うまくいけばその1,000万円を元手にして富裕層になることは十分可能です。

中国人富裕層でも、お金を使わずに堅実に貯蓄する層が成功するとのことです。彼らは決して貯蓄するだけではなく、貯蓄して貯めたお金で投資をし、資本家を目指すことで成功しています。

野村総研のデータを見てもわかるとおり、住宅ローンは資産としてカウントされません。

なぜなら、純金融資産保有額とは「保有する金融資産の合計額から負債を差し引いた値」だからです。

仮に3,000万円の住宅ローンを抱えている場合、手元に1,000万円の資金があっても実質的な資産はマイナス2,000万円です。

住宅ローンの返済負担は年収の中でも大きな割合を占めるものです。

富裕層を目指すのであれば、できれば住宅ローンは組まない、もしくは持ち家を売却して資金を作り、その資金で株や不動産などのキャッシュフローを生み出す資産に投資するのが合理的です。

もちろん、投資にはリスクがつきものですので、投じた資産はなくなってしまうかもしれません。しかし、富裕層になろうと思ったら「出て行くお金を極力減らし、残ったお金を投資に回す」ことは、最も賢いやり方です。

読書する

富裕層に共通するのが「読書する」習慣です。私自身も、読書ほどメリットの大きい自己投資はないと思っています。

1冊の本は数千円程度で購入できます。(Amazonで中古を探せば1円+送料250円で買える時代です)

しかし、1冊の本から得られる知識は膨大で、書籍から得た知識は生涯に渡ってさまざまなシーンで役立ちます。

事実、ビル・ゲイツなどの多くの富裕層が途方もない読書家であることは下記の記事でも解説しました。

あわせて読みたい:

「大富豪のお金の教え」を読んで得た大切な学び

読書習慣がない人は、最初は本を読むのが辛いと思いますが、続けていくうちに「読書体力」のようなものが形成されるので、読むのが苦ではなく楽しいと感じられるようになると思います。

ジョギングと同じで、最初は辛くても続けていくうちに毎日のジョギング習慣が楽しくなってきますよね。

1億円の資産を築く方法をシミュレーションしてみる

上記で説明してきたとおり、起業や会社売却などによって大きな資金を手に入れるのが、富裕層になる方法としては最も近道です。

しかし、時間を味方に付けることで、ごく普通のサラリーマンでも富裕層になることができます。

下記の積立シミュレーターで、

- 毎月の積立額8万円

- 利回り4.5%

- 積立期間40年

で試算してみてください。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

40年後、資産は1億円を突破することがわかります。

そのためには、利回り4.5%程度での運用(複利運用)を目指す必要があります。

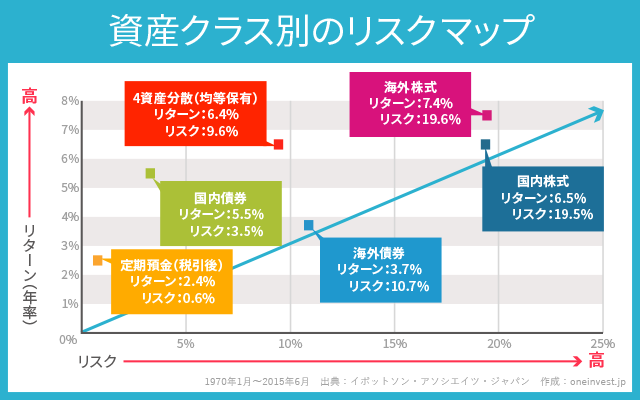

上記のリスクマップを見ると、国内株式・国内債券、外国株式・外国債券に分散投資をした場合の期待利回りは年率6.4%であることがわかります。

実際は、投資信託の場合は信託報酬(運用手数料)などが発生しますから、投資家が受け取る実質リターンは若干目減りします。

また、キャッシュフローの安定したJ-REITや、投資型クラウドファンディングへの投資でも、年率5%程度の利回りを稼ぐことができます。

最近は、投資型クラウドファンディングを活用して、1万円から不動産に投資をし安定的なリターンを得られます。

ただし、投資型クラウドファンディングやJ-REITなど、定期的に分配金を吐き出す金融商品は、その都度税金が発生するので、複利効果が薄れるデメリットがあります。

上記を踏まえると、利回り4.5%のリターンは非常に現実的であり無理のない投資リターンであることがわかります。

さらに短期間で1億円の資産を築くには

「資産1億円の到達に40年も待てない」という方も多いと思います。

資産1億円をより早く作り上げるためには、

- さらに高利回りな運用をする

- 毎月の積立金額を増やす

のどちらか、または両方を行う必要があります。

しかし、前述したように運用利回りをさらに高めることは、さらに大きなリスクを取ることなのでおすすめしません。

資産を早く増やしたいばかりに、無理なリスクを取って失敗してしまう人が投資の世界では山ほどいることを忘れてはいけません。

最も確実で良い方法は、一生懸命働き、無駄なお金を使わず倹約し、毎月の積立額をできる限り増やすことに尽きます。

そのための方法として、「読書」は確実に役立ちます。

例えば、読書をして英語やプログラミング、マネジメントなどのスキルを身につければ、年収は確実にアップし、投資に回せる資金も増えるでしょう。

仮に、毎月の積立金額を10万円まで増やした場合、同じ利回り4.5%でも、35年で資産1億円に到達します。

毎月の積立金額が15万円なら28年、毎月20万円を投資に回せるなら24年で1億円の資産に到達できます。

NISAやiDeCoなどの非課税制度を活用する

積立投資で気をつけるべきなのは「税金」の存在です。資産を売却すると投資利益に対して課税されるため、上記のシミュレーション結果を得られなくなります。

複利効果を最大化するためには、株式や投資信託の長期保有をするなど、できる限り資産を売却しないことです。

また、つみたてNISAを活用すれば、実質的には毎月3.3万円程度の積立が上限となりますが、資産の売却益が非課税になります。

同じく、年金を自分で作る制度であるiDeCo(個人型確定拠出年金)においても、投資利益は非課税です。

つみたてNISAやiDeCoは富裕層になる手段として、活用メリットの大きい制度です。

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

個人的にとても重要だと思っていること

最後に、私自身が「富裕層になるための必須条件」だと考えることを紹介します。

富裕層になる上で、私がとても重要だと考えていること、それは「嫌いなことをやって成功した人はいない」ということです。

- 嫌々仕事をしても収入は増えない

- 嫌々読書しても続かない

- 嫌々投資をやっても得られる学びが少ない

嫌々何かをやって、気がついたらいつの間にか富裕層になっていたという話は聞いたことがありません。

それならば、そんな自分を変える方法は2つしかありません。

- 自分が好きなことをやる

- 仕事、読書などの嫌だと思っていることを好きになる方法を見つける

例えば漫画家がそうであるように、自分が好きなことを徹底的に追求して富裕層になった人はたくさんいます。

また、私自身は昔は仕事も読書も嫌いでしたが、今では楽しんで取り組めるようになりました。

両者のうちどちらでも良いと思いますが、「何かを好きになること」が富裕層への第一歩だと私は考えています。

次の記事は「貯金ゼロでも大丈夫!誰にも頼らずお金持ちになる方法」です。

お金とうまく付き合い、着実に資産を形成する方法について私なりの考えをまとめています。あわせてご覧ください。

あわせて読みたい:

貯金ゼロでも大丈夫、誰にも頼らずお金持ちになる方法

貯金習慣を身につける方法を徹底的に学ぶ「貯金部(Chokin-bu)」はこちらからどうぞ。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

3件のコメント

>仮に3,000万円の住宅ローンを抱えている場合、手元に1,000万円の資金があっても実質的な資産はマイナス2,000万円です。

家の資産価値と住宅ローンが相殺されるので、実質的な資産は3000万円のままです。

もちろん家の資産価値は経年で下がりますが。

佐倉市で47歳地方公務員しています。

25年前からインデックス投信積立を行い、来年には1億円になります。

給料の安い公務員でも地道に投資していれば富裕層になれます。

横浜市で48歳地方公務員しています。

26年前からインデックス投信積立を行い、来年には1億円になります。

給料の安い公務員でも地道に投資していれば富裕層になれます。