ROA(総資産利益率)の計算方法、ROEやROICとの使い分け

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ROA(総資産利益率、Return On Asset)は企業の収益性を測るための便利な指標です。

ROE(自己資本利益率)やROIC(投下資本利益率)と比較されることの多いROAですが、どう使い分けて良いかわからない方も多いと思いますので、それぞれの違いをまとめます。

また、ROAの計算式についても複数の意見や方法があるため、具体的な計算方法を解説します。

この記事を最後まで読んでいただくことで、投資をする上でどのようにROAを活用すればよいかが理解できるようになるはずです。

目次

ROAの計算方法

ROAは「総資産利益率」と呼ばれており、利益と総資産を割り算することで求めます。

総資産とは、企業が持っている、借金などを含んだすべての資産のことで、貸借対照表の一番下の数字です。

また、当期純利益は税金などを引いて最終的に残った利益で、こちらも同様に損益計算書の一番下の数字となります。

ROA = 当期純利益 ÷ 総資産

しかし、ROE(自己資本利益率)とは違い、ROAの計算方法には複数の意見があります。

私自身はROAの計算式を「当期純利益 ÷ 総資産」とするのが最もしっくりくると考えているのですが、人によっては当期純利益の代わりに「経常利益」を使うこともあります。

経常利益を使ったROAの計算

最初に説明した「当期純利益 ÷ 総資産」以外の計算方法としては以下のようなものがあります。

人によってROAの計算方法に対する考え方はさまざま

- ROA = 経常利益 ÷ 総資産

- ROA = EBIT ÷ 総資産

- ROA = 営業利益 ÷ 総資産

※EBITとは:金利・税引前利益のこと

これらの計算方法は微妙にニュアンスが異なりますが、本質的には同じです。(いずれも間違っているわけではありません)

ちなみに、経常利益を使った計算方法は勝間和代さん、利益のEBITを使っているものは経産省のコラムに書かれていた考え方、そしてROAの計算に営業利益を使うと言っているのはモーニングスターの朝倉 智也社長です。

ROAに経常利益を使うのは、国際企業と比較した場合に国によって税率が異なることを回避するためです。

私が最初に紹介した「当期純利益 ÷ 総資産」の場合、税引き後の利益を使っているため、当然ですが税率の高い国のROAは下がりやすく、税率が低い国のROAは高くなりがちです。

しかし、経常利益であれば税金を除外して利益を計算するので、国籍の違う企業同士での比較ができるメリットがあります。

また、EBIT(金利・税引前利益)というのは、実は営業利益とほぼ同じです。EBITと営業利益の違いは投資収益などの非事業資産から生まれた損益を含めるかどうかです。

EBITには、金利を除いた非事業資産の損益(投資損益など)を含めますが、営業利益には含めません。

経常利益(税引前)からさらに金利を除外するのは、やはり金利も国際間によって差があるからです。政策金利の高い国は全体的に借入利率も高くなり、そうでない国は低金利でお金を調達できます。

一方で、私がROAの計算で当期純利益を使うことをおすすめしている理由は、国際企業と比較するケースが少ないからです。

例えば、日本企業のミクシィと外資系企業のフェイスブックのROAを比較するなら、税金を除外した経常利益などを使ったほうが良いかもしれません。

しかし、私が主に投資対象としているのは国内株であり、また国内企業同士で比較することのほうが多いというのが理由の1つです。

2つめの理由は、ROAの計算に当期純利益を使うことで、ROEとROAの比較が行いやすいからです。ROEは「当期純利益 ÷ 自己資本」で計算できます。

同じ利益を使って両者を計算することで、見えてくるものがたくさんあります。(詳しくは後述します)

3つめの理由として、(税引き後の)当期純利益は投資家利益であるということです。

当期純利益は、投資家への配当金と企業成長の再投資に回すことのできる利益であり、いわば投資家のリターンと言えます。

営業利益やEBITのような金利を除外した利益は、銀行の取り分を考慮していません。また、経常利益のように税金を除外した利益は、そこから国税庁の取り分がさらに差し引かれます。

このように考えると、私たち投資家の立場で考えるならば当期純利益をベースにROAの計算を行うのが最も都合が良いことになります。

もちろん、ROAの計算に当期純利益を使うことを勧めているのは私だけではなく、多くの書籍でも「ROA = 当期純利益 ÷ 総資産」と記載されています。

ちなみに、会社四季報もROAの計算方法には「当期純利益」を用いています。

ROAの分解

ROE(自己資本利益率)が3つの要素に分解できることは、「デュポンシステムのわかりやすい解説、ROEを分解して投資や経営に活かす」という記事で詳しく紹介しました。

ROEは「当期純利益 ÷ 自己資本」で計算できますが、これらを分解すると別の公式として「売上高純利益率 × 総資産回転率 × 財務レバレッジ」という計算が成り立ちます。

3つの要素に分解することで、ROEを高めるには「利益率」を高め「回転率」を高め「借金を増やす」ことが有効だと説明しました。

また、見かけ上はROEが高く見えても、実際は借金を増やしたことでROEがかさ上げされていることへの注意点もまとめました。

ROAも同じく「売上高純利益率 × 総資産回転率」という公式で計算できます。

両者を比較してみると、ROEとROAの違いが見えてきます。

ROEとROAの違い

「デュポン式」に分解したROEとROAを比較してみると、両者の違いは借金を含めるかどうかにあることがわかります。

- ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

- ROA = 売上高純利益率 × 総資産回転率

以前、ROE(自己資本利益率)の解説記事でROAとの違いについてこのように説明しました。

ROEは「当期純利益 ÷ 自己資本」で計算できるので、利益を増やすだけでなく自己資本を減らすことでも高めることができます。上場企業でもたまに行われている最悪なケースは、見かけのROEを向上させるために、借金を増やして、そのお金で自社株買いをして自己資本を減らす方法です。

ROEは著名投資家のウォーレン・バフェットが愛用していることでも有名な、とても優れた指標です。

また、伊藤レポートの登場によってROEを8%まで高めるべきだという上場企業への圧力が強まっています。

しかし悪質な上場企業が考えたのが、とにかく借金を膨らませ、そのお金で自社買いをして自己資本を減らすことによって、見かけ上のROEを高めるという愚策です。

借金を増やしただけでは、本質的な経営効率である「利益率」や「回転率」に変化がなくてもROEを高められます。結果、借金が増えた分だけリスクが大きくなってしまいます。

このようにROEは優れた指標でありながら欠点もありますが、借金を含めたトータルで計算するROAと比較することで、真の経営効率が見えてきます。

ROEとROAに大きな差があった場合、それは借入金(財務レバレッジ)が影響している度合いが大きいことを表します。(もちろんこの差は、借金ありきの業種では大きくなりがちです)

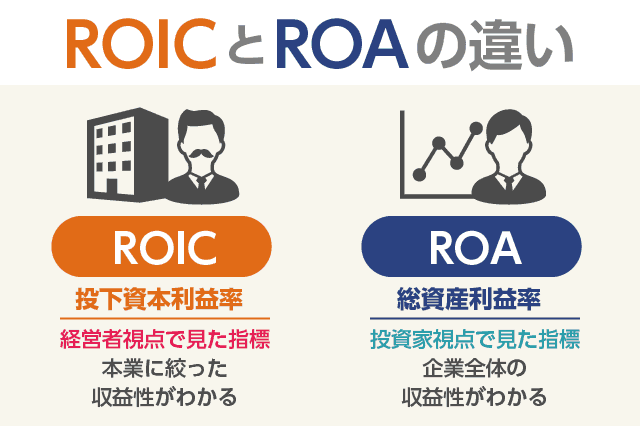

ROICとROAの違い

ROIC(投下資本利益率)も、借金ありきで収益性を測る指標として有名です。ROAとROICは計算方法が似ているので、よく比較対象となります。

両者の違いについては、「ROIとROIC・ROE・ROAの違いとは?投資の収益性を測る押さえておきたい指標」で解説した通りなのですが、簡単にまとめると以下のようになります。

ROIC(投下資本利益率)

企業単位で使うこともありますが、主に「投資するプロジェクト単位」の投資効率を測る時に使われます。

計算方法

ROIC = (営業利益 × (1 – 実効税率)) ÷ (株主資本+有利子負債)

計算方法がややこしそうに見えますが、簡単に説明すると「税引き後営業利益 ÷ 借金を含めた株主資本」となります。

※株主資本は実質的に自己資本と同義だと考えて問題ありません

ROICは本業のリターンを表す営業利益をベースに計算しているため、経営者が目標とすべき指標であり、経営者目線で見る収益性を測る指標と言えます。

ROA(総資産利益率)

企業分析で使う指標であり、投資するプロジェクト単位で使うことはありません。

計算方法

ROA = 当期純利益 ÷ 総資産

ROAは最終利益を表す当期純利益をベースに計算しているため、投資家目線で見た場合の収益性を測る指標となります。

ROICについては「ROICツリーとは?経営や投資に活かせるバリュードライバー分析のやり方」でも詳しく取り上げています。

合わせてご覧ください。

ROAを投資に活かす

ここからは、ROA(総資産利益率)をどのように投資に活かしていくかを考えます。

多くの投資家が好む指標としてはROE(自己資本利益率)が有名ですが、ROAも合わせて確認しておくことで、前述の「借金によって作られたROEではないか?」などを見抜くことができます。

めやすはどれくらい?

ROAのめやすは業種によって大きく異なりますので、一概には言えません。

ROEと同様に、一般的には継続して20%を超えていれば優秀と言われます。しかしROAは、

- 時価総額の小さいベンチャー企業

- 無借金経営をしている企業

などはおのずと高くなりがちです。

逆に、三井不動産のように「時価総額の大きい大企業」かつ「借金ありきの不動産ビジネス」をやっている場合、どうしてもROAは低くなります。

三井不動産の2017年3月期のROAは2.4%と極めて低い数値となっています。しかし、大手不動産会社3社で同じ期のROAを比較してみると、

- 三井不動産:2.4%

- 三菱地所:1.9%

- 住友不動産:2.1%

となっており、実は三井不動産が同業・同規模の会社の中では最もROAが高くなっているのです。

前述の伊藤レポートによって、上場企業は8%のROEを目指すべきだと言われていますので、実際の平均的なROAの目安は8%をさらに下回るのではないかと考えています。

高すぎるROAは参入障壁が低い事が多い

ROAが高いほど収益性が高く経営効率が高い企業です。

しかし、ROAが高いということを逆手にとって考えると「大きな資本が不要なビジネス(少ない資本で利益が出るビジネス)」と言い換えることができます。

これは悪い表現をすると「参入障壁が低いビジネス」であることが少なくありません。

インターネットビジネスがまさにその典型です。ネットビジネスは大きな資本を必要としないため、利益率が高くROAやROEといった指標も高くなりがちです。

しかし、そのような美味しいビジネスには競合他社が続々と参入し、また小さな資本でビジネスに参入できるため、参入障壁が低いです。

また、大きな資本を必要としないということは、将来的に大きな資本を入れて成長できる投資先がなくなってしまう可能性があり、規模が大きくなるにつれてROAが下がってしまう可能性も十分考えられます。

著名投資家のウォーレン・バフェットがこの点について語っていますので引用します。

「価格の問題は別にして、所有すべき最も良い企業というのは、長期間にわたり大量の資本を利用し、非常に高い利益率で増やしていくことのできる企業です。

最も所有してはいけない企業というのは、その逆のことをしなければならない、あるいはすることになる企業です。すなわち、大量の資本を使い続けながら、一貫して非常に低い利益率しか上げられない企業です。

残念なことに、最初のタイプの企業は見つけることが非常に難しいものです。

利益率の高い企業のほとんどはそれほど多くの資本は必要としません。こうした企業の株主は通常、大半の利益が配当として支払われるか、大規模な自社株買いによって利益を得るということになるでしょう。」

出典:バフェットからの手紙 第4版

「利益率の高いほとんどの企業は多くの資本を必要とせず、こうした企業は配当金や自社株買いによって利益を返す」というのは一見、良いことのように思えます。

しかし、バフェットがこの部分で言いたいのは「多くの資本を必要とせず、ただ利益率が高いだけの企業はたくさん存在する。そういう企業はいずれ高成長を続けることが難しくなり、配当や自社株買いによって株主に利益を返すことになる。利益率が高く、かつ大量の資本を利用できる企業はほんのひとにぎりだけ」ということです。

バフェット的には、株主へのリターンとして良いものを順に並べると「高成長を続けること > 自社株買いをすること > 配当金を出すこと」であり、自社株買いや配当金によって株主に報いるのは本望ではありません。

あまりにも高い総資産利益率は、競争優位性の脆弱さを表わしている場合がある

アナリストの多くは、総資産利益率が高いほど良いと主張する。しかし、ウォーレンが発見したとおり、あまりにも高い総資産利益率は、競争優位性の脆弱さを表わしている場合もある。

例えば〈コカ・コーラ〉に対抗すべく430億ドルを集めるのは不可能だが、〈ムーディーズ〉に対抗すべく17億ドルを集めるのは、可能の範疇に入ってくる。

こうした点から〈ムーディーズ〉の根源的経済性は〈コカ・コーラ〉を凌駕(りょうが)している一方、〈ムーディーズ〉の競争優位性は〈コカ・コーラ〉よりもはるかに脆弱であると言える。

出典:史上最強の投資家 バフェットの財務諸表を読む力 大不況でも投資で勝ち抜く58のルール

ROAとROEを様々な角度から見ていくことで、単に指標の数値だけにとらわれない、一歩進んだ投資判断が行えるようになると思います。

ROAが継続して下がっている場合

多くの投資家は、営業利益や経常利益が右肩上がりになっていると安心します。場合によっては売上が伸びていればよいという人もいるかもしれません。

しかし、もし利益が右肩上がりになっていても、継続してROAが下がっている場合は注意が必要です。

ROAが下がるということは、資産効率が低下しているということであり、これを言い換えると「収益性の低い無駄な資産が増えている」ことになります。

収益性の低い無駄な資産とは主に以下のようなもののことです。

あり余る現金

毎年の利益の積み上げによって純資産が膨らみ、その結果としてROAが低下してきた場合。

この場合、企業はM&Aや新規事業などの「新しい投資先」を開拓して成長率を維持するか、もしくは自社株買いや株主配当によって純資産を減らすかを考えなくてはなりません。

いずれの方法もROAの改善に繋がりますが、リスクを取らずに新しい投資先を開拓しない、自社株買いや株主配当も行わない場合、無駄な現金が増えていくことになります。

失敗した企業買収

M&A(企業買収)をすると、「のれん」という無形資産が積み上がります。

子会社となった買収先がしっかりと利益を稼いでくれると、この「のれん」は有益な資産としてROAの維持・向上に貢献してくれます。

しかし、企業買収が失敗して、買収した会社が期待していた利益を生まない場合、「のれん」がゴミのような状態となり、結果的に経常利益には変化がない(むしろ下がっている)のに総資産だけが膨張してROAが下がるという現象が起こります。

その他の資産

「のれん」以外の無形資産が膨張している場合も注意が必要です。

例えば、「ソフトウェア」という項目が異常に増加しているのに、利益に変化がなくROAがどんどん低下していく、キャッシュフローもマイナスになっている。

このような場合、粉飾決算の疑いすら出てきてしまいます。いずれにしても、(ROAが元々低い業種は別にして)継続的にROAが下がり続けているというのは、悪い兆しです。

今回の記事ではROAについて詳しく解説しましたが、本文中で「自社株買い」について何度か言及しました。

自社株買いは配当金よりも優れた株主還元の方法で、ROAが継続的に低下するなど成長率を維持できなくなってきた企業には積極的な自社株買いを期待したいところです。

次の記事は「自社株買いで株価が上がる理由、配当金よりも嬉しい最高の株主還元」です。

自社株買いのメリットと、あまり知られていないデメリットについても言及しています。

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント