ROE(自己資本利益率)とは?ウォーレン・バフェットが好む理由と問題点

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

JPX日経400の算出が開始されてから、ROEを重視する上場企業が増えました。

IR資料を読んでいても「◯◯年までにROEを◯%にする」というような、これまで見かけることが少なかった目標が掲げられることが増加。

こうした実情からも、企業側にとってROEは重要な指標として意識されていることがわかります。

また、ROEは著名投資家のウォーレン・バフェット氏が好む指標としても知られています。

今回は、ROEって一体なんなの?という初歩の内容から、投資をする上で役立てる方法、そして知られざる問題点についてわかりやすくまとめます。

ROEはお金の効率性を知るための指標

ROE(自己資本利益率)とは、その名前の通り自己資本に対する利益率を示す指標です。

自己資本とは株主から集めたお金とこれまでに積み上げてきた利益のことです。

自己資本利益率(じこしほんりえきりつ、return on equity)は、収益性分析で用いられる株価指標の一つであって、株主資本(払込資本金と内部留保との和)に対する当期純利益の比率である。

頭字語のROEは、日本国内でも用いられている。かつては株主資本利益率(かぶぬししほんりえきりつ)とも呼ばれていたが、2006年5月の会社法制定とこれに前後する会計基準の改正において、「株主資本」と「自己資本」とが異なる値として明確に定義されたことで、現在では「自己資本利益率」が正確な呼称として位置づけられる。

Wikipediaより

読み方は「あーるおーいー」で、Return on Equityの略称です。

効率よく経営ができているか

ROEは、自分のお金でどれだけの利益を生み出したか?という効率性を測る指標です。

株式会社は多くの株主からお金を集め、そのお金を使ってビジネスを展開します。

株主としては、出資した会社が私たち投資家のお金を効率よく使って、多くの利益を上げて欲しいと思いますよね? そこで、会社が効率よく経営できているかどうかをROEでチェックします。

例えば、現在1万円を持っているとします。これは自己資金です。

このお金を使ってビジネスをするわけですが、1万円でビジネスを展開するのは難しいので、パチンコにでも行って増やしましょう。

自己資金の1万円をパチンコに投資した結果、運良く3万円の利益を得ることができました。

この場合、ROEは「3万円 ÷ 1万円 × 100 = 300%」となります。1万円の元手が3倍になっているので経営効率は凄く良いです。

では、同じく1万円を元手にして今度は定期預金に預けることにしましょう。定期預金に1万円を預けた結果、300円の利息を得ることができました。

この場合、ROEは「300円 ÷ 1万円 × 100 = 3%」となります。先ほどのROE300%と比較すると効率は悪いです。

もし軍資金が100万円だった場合、定期預金で3万円の利息を得ることができますが、ROEは「3万円 ÷ 100万円 × 100 = 3%」と変わりません。

つまり、見かけの利益がどれだけ大きくとも、軍資金が多ければ利益も多くなるのは当たり前であり、大切なのはいかに少ない元手で大きな利益をあげることができたかという「効率性」なのです。

この「効率性」が計算できるのがROEという指標です。

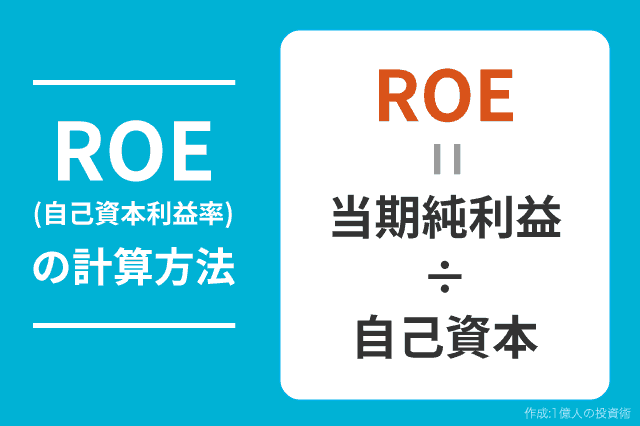

ROEの計算式

ROEの計算方法は以下のとおりです。

ROE = 当期純利益 ÷ 自己資本

また、1株あたり純利益(EPS)と1株あたり純資産(BPS)を割っても同じ結果になります。

ROE = EPS(一株当たり利益) ÷ BPS(一株当たり純資産)

上場企業であれば、会社四季報に「当期純利益」も「自己資本」も載っています。また、四季報にはROEの数値も記載されているので、自分で計算する必要はありません。

より厳密にROEを計算する場合は、以下の計算方法を使います。

ROE = 親会社の所有者 ÷ 親会社の所有者に帰属する持分合計の2年分平均

連結損益計算書の項目「親会社の所有者」とは、少数株主持分を控除した純利益のことです。

連結貸借対照表の項目「親会社の所有者に帰属する持分合計」とは自己資本に相当するもので、同じく少数株主持分を控除しています。

少数株主持分は、その銘柄の投資家ではない「外部の株主」に帰属する部分なので、その銘柄に投資している投資家が得られる利益ではありません。

例えば、私たちの投資先A社が、B社という連結子会社を有している場合、B社の業績はA社の連結決算書に100%反映されています。

しかし、A社のB社に対する出資比率は70%で、残り30%は外部の株主が株式を保有している場合、「B社はA社の連結子会社であるが、A社はB社の利益の70%しか得られない」という状況になります。

こうした状況を反映するために、連結決算書には一旦B社の売上・利益などを100%反映し、最後に「少数株主持分(外部株主が保有するB社の30%持ち分)」を控除することで、A社(親会社)に帰属する利益を表しているのです。

よって、その銘柄に投資している投資家の持ち分となる「親会社に帰属する部分」の純利益・純資産に限定してROEを計算する方法がより適切です。

また、純資産は2期分の平均値を使うことで、当期の結果をより正確に把握できます。

ROEの平均はどれくらい?

ROEの平均値は業種によって大きく異なります。

少ないお金で大きな利益が生み出せるIT企業はROEが高くなる傾向にありますし、多額のお金が必要な金融業はROEは低めです。

また、ベンチャー企業などの小さい会社は成長著しいのでROEが高くなりがちですが、トヨタのような大企業は毎年利益が2倍3倍になるような成長は見込めないので、ROEも落ち着いてきます。

あくまでも平均的な見方となりますが、ROEが10%程度であれば優秀、ROEが20%を超えていれば超優秀です。

ただし、ROEが20%を超えている会社でも、それが長く続く可能性は低く、会社の成長とともにROEは下がってくるのが普通です。

ROEは企業の運用利回りだと考えると分かりやすいです。

数年程度なら利回り20%のリターンを出せるかもしれませんが、長年安定して20%のリターンを出せる会社はそうないでしょう。

ROEは単年度の指標でしかありません。

ROEが高ければ良いというわけではなく、高いROEが持続する見込みがあってこそ優秀な企業と言えます。

ROEとROAの違い

ROE(自己資本利益率)と似た指標としてROA(総資産利益率)というものがあります。

ROAは「Return On Assets」と言い、総資産に対してどれくらいの利益を生み出すことができているか?を測る指標です。経営効率を知る指標であるという点はROEと同じです。

ROAの計算式は「ROA = 当期純利益 ÷ 総資産」となります。

ROEよりもROAの方がより正しく企業の効率を知ることができます。

なぜなら、ROEにはデメリットがあるからです。

そのデメリットとは、ROEは借入を増やすことで水増しできるという点です。

自己資金1万円に対して300円の利益(ROE3%)のビジネスがあった場合、借入を増やして投資額を10万円にすれば3,000円の利益が得られます。

この方法を使えば自己資金1万円に対して3,000円の利益(ROE30%)が得られるわけですから、見かけ上のROEは優秀に見えます。

しかし、内部事情を探ってみると自己資金1万円に対して10倍もの借金をしている状態ですから、財務リスクが大きい状態で利益を生み出していることになります。

また、ROEは「当期純利益 ÷ 自己資本」で計算できるので、利益を増やすだけでなく自己資本を減らすことでも高められます。

上場企業でもたまに行われている最悪なケースは、見かけのROEを向上させるために、借金を増やして、そのお金で自社株買いをして自己資本を減らす方法です。

この方法でもROEは向上します。しかし、これはただROEという数字を高めるだけの表面的なテクニックです。

一方で、ROAは借金も含めた総資産で経理効率を測るので、ごまかしができません。

ROEと企業の利益成長を結びつける

投資をする際、大切なのは企業の将来の業績を予測することです。そこで、ROEを手がかりにして会社の将来の業績を予想する方法を紹介します。

企業Aのスペック

- 現在の株価は150円

- 1株あたり利益(EPS)は10円

- 1株あたり純資産(BPS)は120円

PERは15倍

計算式は、株価(150円) ÷ EPS(10円)

PBRは1.25倍

計算式は、株価150円 ÷ BPS(120円)

配当性向は50%(純利益の半分を株主還元)

ROEは8.3%

計算式は、EPS(10円) ÷ BPS(120円) × 100

現時点の業績が上記のような場合、まず最初に1株あたり利益(EPS)10円のうち、半分が配当金として株主に還元されます。(配当性向50%のため)

残った5円は内部留保として企業の中に蓄えられ、1株あたり純資産(BPS)が120円から125円に膨らみます。

BPSが125円になったので、株価変動がなければPBRは1.25倍から1.2倍に下がります。

翌年もROE8.3%を継続できると考えると、自ずと翌年のEPSが予想できます。

なぜなら、「ROE(8.3%) = EPS(10.375円) ÷ BPS(125円)」という計算式が成り立つからです。

純資産が増えると会社はより多くの成長投資を行えるようになります。仮に経営効率が衰えず、同水準の効率(ROE8.3%)でビジネスを実現できれば、EPSは10.375円に拡大します。

このうち半分が配当金として株主に還元され、残りが純資産として蓄えられます。

同じように、ROE8.3%の経営効率を続けられたと仮定して5年間の業績を考えてみます。

| 指標 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

|---|---|---|---|---|---|

| ROE | 8.3% | 8.3% | 8.3% | 8.3% | 8.3% |

| 株価 | 150円 | 150円 | 150円 | 150円 | 150円 |

| BPS | 120円 | 125円 | 130.19円 | 135.59円 | 141.20円 |

| EPS | 10円 | 10.375円 | 10.8円 | 11.25円 | 11.7円 |

| 配当金 | 5円 | 5.19円 | 5.40円 | 5.63円 | 5.85円 |

| 内部留保 | 5円 | 5.19円 | 5.40円 | 5.63円 | 5.85円 |

| PER | 15倍 | 14.46倍 | 13.8倍 | 13.3倍 | 12.82倍 |

| PBR | 1.25倍 | 1.20倍 | 1.15倍 | 1.10倍 | 1.06倍 |

このように、一定のROE(経営効率)でビジネスを継続できると、純資産の拡大に伴って利益も増えるため、企業の業績が向上していきます。

また、企業の業績がよくなるに従って、配当金も増えていきます。

企業の業績が向上しても株価が変動しない場合、PERとPBRが年々下がることになり、次第に割安感が出てきます。

また、1年目の配当利回りは0.33%であるのに大して、5年目の配当利回りは0.39%となっており、配当利回りも向上します。

つまり、一定のROEが持続すると予想できれば、将来的に企業の純資産と純利益が拡大し、PERとPBRが下がって割安感が出てきて、配当利回りも高まることになります。

そのような状況で、株価が一定ということは考えにくいので、結果的に業績が裏付けとなって、PERとPBR、配当利回りが適正水準になるまで株価が上昇します。

これが、業績が株価を押し上げる理由です。

企業の将来の業績は誰にも予想できませんが、ROEをベースに考えると将来の利益が予測しやすくなります。

ウォーレン・バフェットが高いROE銘柄を好むのはこれが原因です。

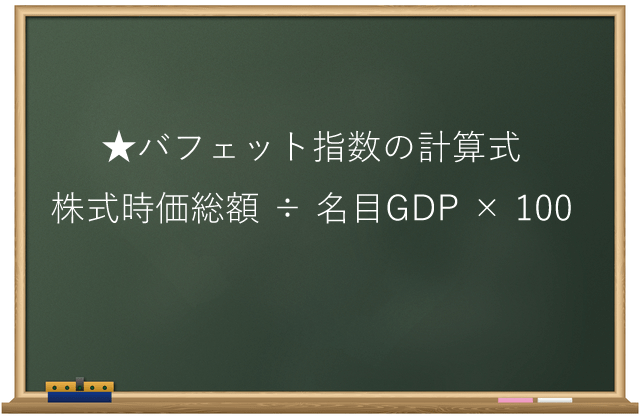

あわせて読みたい:

バフェット指数の計算方法、株式市場の割高・割安を判断できる指標

あわせて読みたい:

楽天ポイント運用と楽天証券のポイント投資は何が違う?どちらがおすすめか比較

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント