デュポンシステムのわかりやすい解説、ROEを分解して投資や経営に活かす

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

デュポンシステムを活用することで、ROE(自己資本利益率)の質がわかるようになります。

ここ数年、伊藤レポートの発表によってROEを意識した経営が多くの日本企業で行われるようになりました。また、著名投資家のウォーレン・バフェット氏もROEを投資の重要な要素として見ていると言われています。

しかし、ROEは操作することができる指標であり、表面上は数値が向上したように見えても実際は質が伴っていないというケースがあります。

これを見抜くために役立つのが、ROEを3分割することでその中身を把握する「デュポンシステム」です。

デュポンシステムは、「デュポン式(デュポン・フォーミュラ)」、「デュポン分析」とも呼ばれ、アメリカの化学会社であるデュポンが経営管理の方法として取り入れたことから、このように名付けられています。

ちなみに、デュポンはNYダウ30銘柄にも採用されているアメリカを代表する企業です。

今回は、ROEについてさらに詳しく知るために、デュポンシステムについてわかりやすく解説します。

ROEを3要素に分解するデュポン分析

ROE(自己資本利益率)とは、株主の利益となる最終利益(当期純利益)と、自己資本を割ったものです。株主から集めたお金をどれだけ効率よく使って利益を創出できているかを測る指標です。

ベンチャー企業など資本効率が高い会社は、ROEが20%を超えることもあります。また、伊藤レポートでは日本企業はROE8%以上を目指すべきだという指摘もあり、「ROE8%の達成」は現在の国内企業のベンチマークにもなっています。

ROEの計算式

ROE = 当期純利益 ÷ 自己資本

同じくして、デュポン式を考案した当時のデュポン社でも「ROEの向上が経営上の重要な課題」と認識していました。

そして、ROEを3つの要素に分解して、その3つの要素をそれぞれ改善することで結果的にROEが向上する、そしてROEの改善が経営効率の改善(最終目標)に繋がると考えたわけです。

◆デュポンシステムが考え出された理由

1.ROEを分解し3つの要素をそれぞれ改善

↓

2.結果的にROEが改善する

↓

3.最終目標であるデュポン社の経営効率が改善する

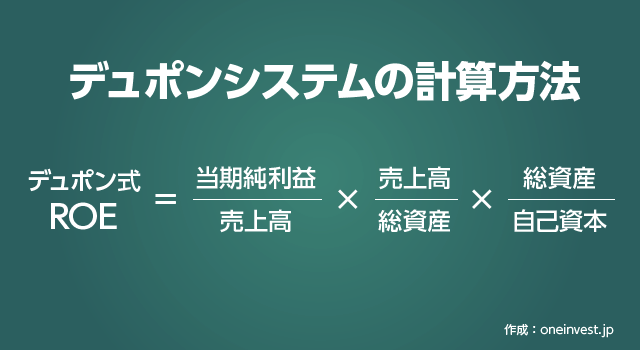

デュポンシステムの計算方法

デュポンシステムのROE3分割とは、ROE(自己資本利益率)を

- 売上高純利益率

- 総資産回転率

- 財務レバレッジ

の3つに分割することです。

売上高純利益率というのは、売上高に対する最終利益(当期純利益)の割合ことで、営業利益率などと同様に利益率を測る指標です。

総資産回転率は、企業の総資産(すべての資産)を使ってどれだけの売上高を生み出したか(総資産が何回転したか)を測る指標です。回転率が高いほど総資産を効率よく使って売上を生み出していることになります。

財務レバレッジとは、自己資本(株主資本)の何倍の総資産を持っているかを測る指標です。自己資本以外の資本を「他人資本(負債)」といいます。

他人資本は通常、銀行借入や社債発行によるものであるため、自己資本に対してどれくらい借金をしているか?というリスク指標と考えることもできます。

つまり、「売上高純利益率」と「総資産回転率」と「財務レバレッジ」の3つを改善することで、結果的にROEを高めることができ、経営効率の高い会社になると考えたのです。

これら3つの要素は、ある程度財務分析を学んだことがある方なら見たことがあるかもしれませんが、下記の通り計算することができます。

売上高純利益率の計算方法

売上高純利益率 = 当期純利益 ÷ 売上高

総資産回転率の計算方法

総資産回転率 = 売上高 ÷ 総資産

財務レバレッジの計算方法

財務レバレッジ = 総資産 ÷ 自己資本

◆3つの計算式をすべて合計すると…

デュポン式ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

↓

デュポン式ROE = (当期純利益 / 売上高) × (売上高 / 総資産) × (総資産 / 自己資本)

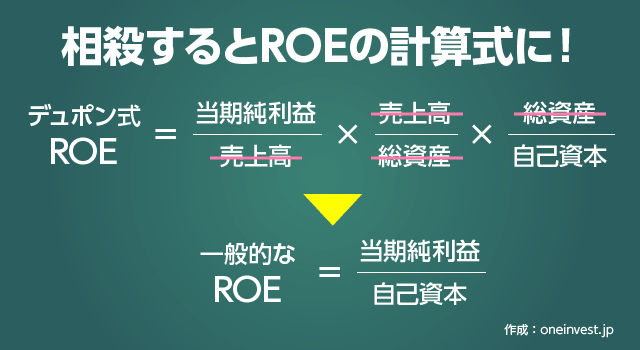

割り算の計算において、同じ分母と分子は相殺することができるので、上記の複雑な式はシンプルに置き換えることができます。

上記のデュポンシステムの計算式の中から、同じ分母と分子を相殺すると、最終的に「当期純利益」と「自己資本」だけが残り、一般的なROEの計算式である「ROE = 当期純利益 ÷ 自己資本」が成立します。

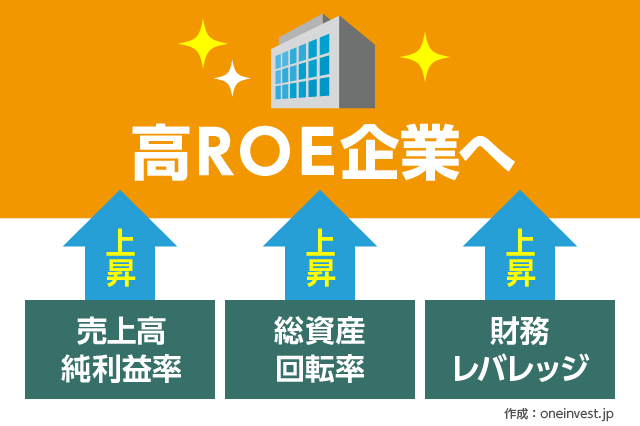

デュポンシステムによるROE分解からわかること

ROE(自己資本利益率)は、デュポンシステムによって3つの要素に分解できます。

そして、3要素となる

- 売上高純利益率

- 総資産回転率

- 財務レバレッジ

のそれぞれの数値を高めることが、高ROE企業への道につながります。では、これが意味することは何か、デュポンシステムについてもう少し詳しく掘り下げます。

「売上高純利益率」を高めるためには、経費削減によって収益性を高める必要があります。

「売上 – 経費 = 利益」ですから、経費を削減することが当期純利益率を高めることになります。もしくは、法人税率の低い海外を拠点にし節税を考えるというのも売上高純利益率を高める施策として考えられるでしょう。

収益性を高めるためにあらゆる手を尽くすことが、ROE向上の1つのポイントとなります。

そしてもう一つは、総資産回転率を向上させることです。総資産回転率を高めるためには、

- 無駄な資産を売却するなどして減らす

- (資本を増やさず)売上を増やす努力をする

などが考えられます。

総資産はより小さくすることに注力し、一方で総資産を増やさず売上を伸ばす方法を考えることが、総資産回転率を向上させるカギとなります。

財務レバレッジの向上は、簡単にいうと借金を増やすことで解決できるのですが、ようは「負債の有効利用を考える」ということです。

これらを一言で言うと、「上手く負債を調達して、効率の高い資産に投資し、経費を減らして利益を最大にする」となります。これがROEを向上させる3つの要素です。

ただ、これら3つすべてを向上させるというよりは、多くの高ROE企業ではどれか1つが突出して大きいというケースが多いです。

つまり、同じROE10%の企業を比較してみても

- 高い売上高純利益率によって高ROEを実現

- 高い総資産回転率によって高ROEを実現

- 高い財務レバレッジによって高ROEを実現

が分かれます。

よって、デュポンシステムを使って企業分析を行う場合は、同業同士で比較をすることが大切です。

バフェットの考えでデュポン式ROEを深掘りする

デュポンシステムの分析によって、ROEが同じ企業でもその中身はまったく違うということがわかります。

最後に、ウォーレン・バフェットが好む高ROEについて考えてみたいと思います。

ある日、会社四季報を見ていてROE20%の企業を見つけたとしましょう。もちろん、「高ROE企業は良い企業だ」という表面上の情報だけで、その銘柄に飛びついてしまうのは危険です。

この企業のROEが20%と高い数値を示しているのは、

- 売上高純利益率

- 総資産回転率

- 財務レバレッジ

のいずれかが高いからだということは、前述のデュポンシステムの説明のとおりです。

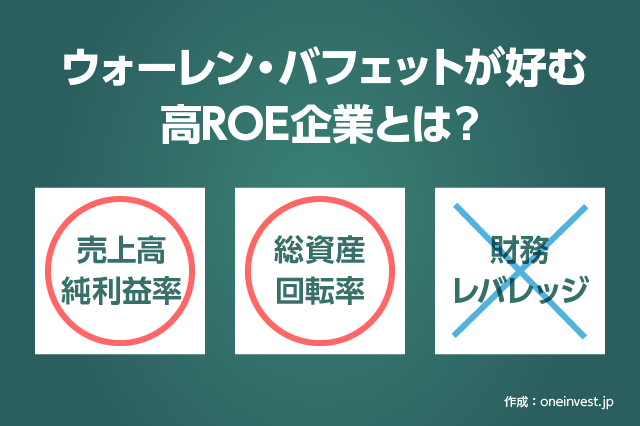

ウォーレン・バフェットは借金を嫌うことで知られていますので、高い「財務レバレッジ」によって高ROEが形成されているのであれば、投資対象から外れます。

一方で、バフェットは日常的に経費削減に取り組む経営者を好みます。また、バフェットが好きな消費者独占企業はビジネスモデルに優位性があるため、自ずと利益率が高くなります。

つまり、売上高純利益率が高いことで高ROEを実現している企業はバフェット好みの企業と考えることができます。

総資産回転率については一概には言えません。バフェットは総資産回転率が低い銀行株には投資をしていますが、一方で総資産回転率が高いコカ・コーラなどにも投資をしています。

こうした点からも、同業他社との比較で、より効率の高い資産を有している企業を好んで投資していると思われます。

同じく資本の効率性を測る指標「ROIC・ROI」については下記の記事も役立ちます。

あわせて読みたい:

ROIとROIC・ROEの違いとは?投資の収益性を測る押さえておきたい指標

銘柄分析に役立つ情報

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント