iDeCoで定期預金を選ぶデメリットはインフレ負けのリスクがあるから

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

一定の貯蓄がたまり、次に資産運用を考える場合、いま最も優先して取り組むべきなのは「個人型確定拠出年金のiDeCo(イデコ)」だと私は考えています。

いろいろな金融商品、いろいろな制度が登場していますが、特に自営業や中小企業で働くサラリーマンの方にとっては、節税効果が大きいiDeCoが最もお得です。

今回の貯金部では、iDeCoの概要を簡単に解説し、その後にiDeCoで「元本確保型商品(定期預金・保険)」を選ぶ危険性について取り上げます。

iDeCoを3分で学ぶ

iDeCoは、国民年金・厚生年金に続く、第3の年金制度です。(加入は任意です)

自分自身で積み立て、自分自身で運用することによって、将来の年金を自分自身で作ることができるため、老後の資産形成を考えている人にはうってつけです。

加入が義務付けられている国民年金・厚生年金は将来、受給年齢の引き上げや受給額の減額が問題視されています。

「将来年金がもらえなくなるのではないか?」と不安に感じている方も多いようです。

しかしiDeCoで築き上げた年金はすべて自分のものですので、必ず受け取れます。上手く運用できれば受け取れる年金も多くなり、運用で失敗してしまうと、iDeCoで受け取れる年金も少なくなります。

「運用で失敗する可能性」を不安に思い、抵抗感を示す方もいるのですが、iDeCoは厚生労働省が後押ししている制度であり、加入者には様々な「節税メリット」が用意されています。

これからのお金の問題は「自助努力(他に依存せず、自分の力で困難を乗り越える努力)」がキーワードです。

年金についても(iDeCoなどを活用して)自助努力してくださいと、金融庁や厚生労働省は暗に示しています。

私たちはこうした政府が示唆する問題を汲み取り、政府に依存せず、自らの力でお金の問題を解決していかなくてはなりません。

iDeCoには大きく3つの節税効果があります。

- 積み立て時:全額所得控除

- 運用期間中:運用益の非課税

- 年金受取時:公的年金控除または退職所得控除扱い

積み立ての掛金として拠出したお金は全額「所得控除」となり、給与などの所得にかかる税金「所得税」の節税になります。

一般的なサラリーマンでも、毎年数万円単位の節税が可能で、加入期間が20年・30年と長期になると、トータルで数百万円規模の節税が実現できます。

仮に運用が上手くいかなくても、節税効果を考慮したトータルで見れば、iDeCoで損する可能性は極めて低いのです。

個人型確定拠出年金「iDeCo」では、積み立てたお金を自分自身で運用しなくてはなりません。

基本的には投資信託を用いて運用するのですが、中には「元本確保型商品」として定期預金や保険を選ぶこともできます。

iDeCoの節税効果を享受しながらも、元本割れリスクを避けたい方に「元本確保型商品(定期預金)」は人気です。

しかし、iDeCoを定期預金で運用してしまうと、インフレ(物価上昇)の影響によって、実質的に資産を目減りさせてしまう可能性があるのです。(この問題は後ほど解説します)

iDeCo加入前の注意点

iDeCoを始める前に注意すべき点が3つあります。

1つめは、原則として20歳以上60歳未満の人だけが加入できるということです。一部例外もあります。

iDeCoは加入期間が長いほど得する制度なので、可能であれば20歳からすぐにでもはじめることをおすすめします。

2つめは、大企業などに務めるサラリーマンの方に関する注意点です。

企業型確定拠出年金に加入している場合、iDeCo(個人型確定拠出年金)には加入できない可能性があります。

加入できるかどうかは会社の規程などによって変わるため、加入の可否を会社で聞いてみることをおすすめします。

自営業(個人事業主)や企業年金のない中小企業に務めている方は、原則として全員がiDeCoに加入できます。

3つめは、所得のない専業主婦の方はiDeCoで受けられる恩恵が少ないということです。

iDeCoで最も大きな節税効果は「積立金額の全額所得控除」にあります。しかし、専業主婦はそもそも稼ぎが1円もない(つまり所得税を支払っていない)ので、節税のしようがありません。

もちろん、専業主婦の方でも「運用益の非課税」など一定のメリットは受けられますが、iDeCoが60歳まで引き出せないことなどを考えると、専業主婦の方は「つみたてNISA」を優先した方が良いかもしれません。

参照:主婦は気をつけて!個人型確定拠出年金(iDeCo)のデメリット

また、もう1つ知っておきたい重要な注意点があります。

繰り返しとなりますが、iDeCoで積み立てた資産は原則として60歳まで引き出すことができません。

なぜなら、iDeCoは将来の年金を作るための制度だからです。

もちろん、60歳にならず死亡してしまった時は、積立金を遺族が受け取れます。積立金が失われてしまうことはないので安心してください。

参照:iDeCoを60歳未満で解約できる3つの条件とデメリットを解説

「60歳まで引き出せない」のはデメリットの1つと言えますが、前回の貯金部でお伝えしたとおり「インデックスファンドを用いた長期運用」が実現できることから、メリットと捉えることもできそうです。

iDeCoの加入条件に関する内容は下記の記事で詳しく取り上げています。あわせてご覧ください。

あわせて読みたい:

いまさら聞けないiDeCo(イデコ)の加入条件をわかりやすく解説

iDeCoで定期預金を選んではいけない理由

前述のとおり、iDeCoでは大きく

- 投資信託

- 元本確保型商品(定期預金・保険)

を活用して自分自身で資産運用を行います。

どちらか一方を選択することもできますし、両者を組み合わせて運用することも可能です。

しかし、定期預金での運用はなるべく避けるべきだと私は考えます。

もちろん、年金の受取を間近に控えた方などは、無理にリスク資産に投資をするよりも、定期預金で運用した方が良い場合もあります。

また、iDeCoには運用期間中に保有している投資信託を一時売却して定期預金に変えたり、定期預金のお金で投資信託を買い付けるといった「スイッチング」が可能です。

一時的な「待機資金」として定期預金を活用するのは理にかなっています。

ここで私が述べたいのは、60歳に至るまでの10年以上の運用で「定期預金」を選び、資金を寝かせてしまうのはもったいないということです。

インフレによって購買力が下がる

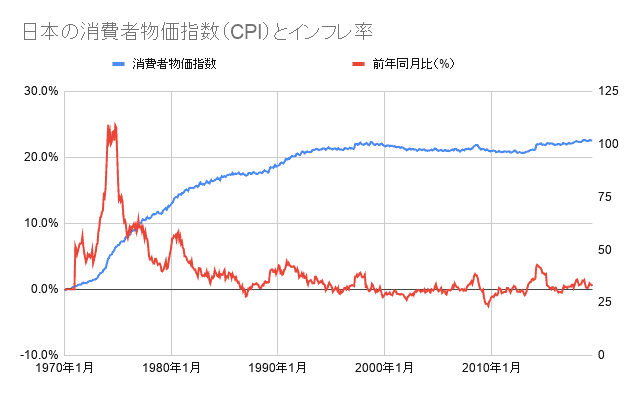

日本の消費者物価指数(CPI)とインフレ率の推移、時系列データはこちら

上記の図は、日本の消費者物価指数とインフレ率(前年同月比で算出)の推移を表したグラフです。

物やサービスの価格は、時代とともに少しずつ上昇していますが、私たちはその変化に気づきにくいです。

例えば、約50年前である1967年の大卒の初任給は「26,200円」でした。

今では到底考えられない金額ですが、50年前の若者は皆、26,200円で生活していたのです。それは、食料品や家賃など、あらゆる物・サービスの価格が安かったからです。

多くの人が「給料は上がらない」というイメージを持っていますが、初任給に関して言うと、50年の時を経て大卒の初任給は10倍近くまで上昇しているのです。

別の例をあげます。

この10年でクッキー菓子の「カントリーマアム」の1袋あたりの個数は10個も減りました。

現在、カントリーマアムは20枚入りで323円(税別)で売られています。10年前と販売価格は変わっていないのですが、1袋あたりの個数が減ったことで、クッキー1枚あたりの値段は上がっています。

実質的な価格が値上げされているのは、カントリーマアムを製造している不二家が悪いのではなく、不二家自身も、カントリーマアムを作るための原材料の価格上昇の影響を受けているからです。

原材料の値段が上がり、それにともなって商品の販売価格も上がる(または1袋あたりの個数が減る)、商品価格が上がると私たちの生活は苦しくなるので、初任給(または給料)も上がる。

このように、経済の循環にあわせて物価が上がっていくことをインフレと言います。

インフレ(物価上昇)の逆で、物価が下落することを「デフレ」と言います。(デフレーションの略)

デフレ(物価下落)は不況のときに生じやすい現象で、平成の約30年間は物価が上がりにくい「デフレの時代」と言われていました。

平成から令和の時代に変わり「これから再び物価が上昇する」という意見もあります。

将来のことは誰にもわかりませんが、私たちはそうしたことも頭に入れた上で、将来に備えておかなくてはなりません。

また、いつも下がっている印象のある「日経平均株価」は、1967年~2017年の50年間で約18倍も上昇しています。

現在300万円の資産を持っていても、その300万円をタンスにしまっておくと、30年後にも300万円のままです。(現在、300万円があれば車1台を買えそうです)

しかし30年後には、300万円で買える商品の価格は大きく上がっており、300万円では車を買うことはできなくなっているかもしれません。

こうした状況を「購買力が低下する」と言います。

私たちは、購買力を維持するため、インフレ率(物価上昇率)と同じか、それを上回る利回りで資産を増やす必要があります。

毎月流れ込んでくるフローのお金(給料など)はインフレに合わせて上昇する可能性がありますが、これまで貯めたストックのお金(定期預金など)はうまく運用しなければ、購買力を失います。

数十年という単位で、長期的に定期預金にお金を預けておくと、インフレ率を下回る運用しかできず、気づかないうちに相対的に購買力が下がってしまうのです。

上記のグラフに戻って、消費者物価指数(CPI)に目を向けてみます。

1970年から1990年あたりまでは、消費者物価指数は大きく伸びていましたが、その後の30年(平成のデフレ時代)にはインフレがほとんど起こらず、消費者物価指数の伸びも緩やかになっています。

今後も横ばいの消費者物価指数が維持されるのか、それとも再び物価が上がり始めるのかはわかりません。

しかし、政府・日銀は年2%程度の物価上昇が望ましいと考えており、2%の物価上昇率を達成するために様々な施策を打っています。

ちなみに、1970年から2019年までの約50年間では、平均すると年2.5%程度で消費者物価指数は上昇しています。

50年をかけてゆっくりと、消費者物価指数は30.8から101.6まで3倍以上になっており、これはこの50年で物の価格が平均して3倍以上高くなったことを意味します。

これらの話を取りまとめると、

- インフレに対応するためには、長期的に年2%以上、できれば2.5%以上の利回りで資産を増やす必要がある

- 定期預金金利では到底2%以上の利回りは達成できない

ことがわかると思います。

最も、足元では日本のインフレ率は1%前後で推移していますので、年1%程度でも利回りを確保できれば「インフレ率を上回る利回り」を達成でき、購買力を失わずに済むでしょう。(記事執筆の2019年9月時点)

しかし、年1%以下の利率でしか運用できない定期預金では、長期的にはほぼ確実にインフレ負けをしてしまいます。

インフレ負けをせず、資産を増やしていくためにはリスクをとる必要がありますが、前回の貯金部の記事でお話したように、超長期の視点で見ると株式投資信託で損する可能性はありません。

株式投資信託の何がリスクであり、長期投資ではなぜ損失を被る可能性が低いのかについては、前回の記事を参照してください。

前回の記事:投資で損する確率は?貯金部の人だけに知ってほしい確実な資産運用法

インフレに関する説明は下記の記事でも行っています。

iDeCoに関する解説は下記の記事をご参照ください。

私はSBI証券のiDeCoを利用しています

私自身は「SBI証券のiDeCo」で年金資産を積み立てています。

下記の記事では、手数料の安いネット証券のiDeCoで選べる投資信託の中から、私がおすすめできると感じた商品を取り上げています。

あわせて読みたい:

2022年版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

あわせて読みたい:

2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

貯金部の過去記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント