iDeCoの隠れたリスク「特別法人税」とは?もし復活したら大損するのは本当か

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

これまであまり言及してこなかったのですが、個人型確定拠出年金「iDeCo(イデコ)」には、隠れたリスクが存在します。

それが「特別法人税」の存在です。

iDeCoはとてもお得な制度なのですが、それでもまだ「特別法人税が復活したらどうするんだ!」という意見によって加入を見送る人もいます。

今日は、あまり多く語られることのない特別法人税について、詳しく解説します。

まず最初に結論から述べておきます。将来的に特別法人税が復活する可能性は低く、またもし復活したとしても、iDeCoがお得な制度であることに変わりはないと私は考えています。

すでにiDeCoを始めている人は安心していただいて構いません。

そもそも特別法人税とはなんだ?

名前が「法人税」となっていることから、個人型確定拠出年金「iDeCo」の利用者には関係がないと思う方もいるかもしれません。

企業年金連合会の説明によると、特別法人税とは「企業年金の年金積立金に対し、法人税法上課税される税金

」のことです。

企業年金には、厚生年金基金・確定拠出年金・確定給付企業年金などがあります。

この中に「個人型確定拠出年金」は入っていないものの「iDeCoも特別法人税の対象」との見方が一般的です。

事実、福岡銀行のiDeCoのページにも下記のような注記があります。

確定拠出年金の積立資産は、特別法人税(年1.173%)の課税対象ですが、現在は特別法人税の課税は凍結されています。

そもそも特別法人税とはなにか?

特別法人税とは、わかりやすく説明すると企業年金(iDeCo含む)の運用残高に対して発生する税金です。税率は年率1.173%です。

例えば、iDeCoの運用額(積立額と運用益の合計)が300万円なら、その資産残高に対して毎年1.173%の税金(金額でいうと35,190円)が発生するということです。

内訳は1.0%が国税、0.173%が地方税となっています。

運用残高に対して生じる税金なので、積立を継続する中で、運用額が増加すれば、それだけ毎年支払う特別法人税額も増える仕組みです。

しかし、特別法人税は1999年に「凍結」されました。その後、凍結期間は3年ごとに繰り返し延長され、そして2020年1月現在においても凍結されたままとなっています。

一応、凍結の期間は2020年3月31日までとなっているのですが、さらに3年間延長される可能性が高いです。

特別法人税の意義と、凍結の理由については下記の説明がわかりやすいです。(読み飛ばしてもらっても構いません)

企業年金の年金積立金に対し、法人税法上課税される税金。

企業年金制度では掛金を拠出した時点で各従業員の年金支給額が確定していないため、実際の給付時まで課税を繰り延べることとされている。

その遅延利息に相当するものとして、年金積立金に対して特別法人税が課税される。

厚生年金基金の場合は、国の厚生年金を代行していることから、代行部分の3.23倍に相当する額までの積立金は非課税とされ、それを超える部分に1.173%の特別法人税が課税される。

確定給付企業年金、確定拠出年金の場合は、積立金の全額に、一律1.173%の特別法人税が課税される。なお、平成32年3月31日までは、特別法人税の課税は凍結されている。

出典:企業年金連合会

企業年金の積立金に課税される法人税。

企業年金制度では掛け金を拠出した時点では各従業員の年金支給額が確定していないため、実際の給付時まで課税が繰り延べられており、その遅延利息に相当するものです。略して「特法税」とも呼びます。

1962年に創設されましたが、景気低迷や低金利による運用難に配慮して1999年4月から課税が凍結されています。税率は年1.173%で、財界は企業年金の普及を阻害するとして廃止を求めています。

出典:大和証券

もし特別法人税が復活したらどうなるの?

もし、将来的に特別法人税が復活した場合、単純にiDeCoの運用コストが年1.173%増えます。

あるデータによると、iDeCoでは半数以上の人が「元本確保型商品(定期預金など)」を選んでいるそうです。

特別法人税がもし復活すれば、当然定期預金の運用利回りでは税率をカバーできませんので、定期預金以外の運用商品(投資信託)にスイッチング(乗り換え)をしなくてはなりません。

特別法人税がやっかいなのは、「利益に対する課税」ではなく「運用資産残高に対する課税」であるため、儲かっていようと、損していようと関係なく、一律に課税される点。

また、積立によって運用残高が増えるほど、支払う税金の金額は増える点。

さらに言うと、iDeCoは一度加入すると60歳までは引き出すことができない点があげられます。

「iDeCoに加入してしまったら、(もし特別法人税が復活した場合)60歳になるまで強制的に特別法人税を払わなくてはならなくなる」

これが、特別法人税の復活を恐れてiDeCoへの加入を拒む人の意見です。

繰り返しますが、特別法人税が復活する可能性は低いと私は考えています。

しかし、復活のリスクが存在するのも事実です。

経済評論家の山崎元さんも、特別法人税についてこのように述べています。

これが復活すると、確定拠出年金が原則として60歳になるまで資産を引き出せない制度であるため、加入者にとっては「逃げ場がない」状況となって、積み立てた資産に対して高率の税金が課されることになる。

ともあれ、特別法人税の問題は凍結の延長を繰り返すのではなく、決着をつけるべきだ。

もちろん、「廃止」がシンプルであると同時に最も望ましい。

出典:特別法人税を決着させよ

廃止することなく「凍結」の状態を長引かせるのは、国民の不安を煽るようなものであり、やはり望ましいとは言えませんよね。

特別法人税の復活リスクを恐れる必要はない

もし特別法人税が復活したとしても、投資信託での運用を行っている人にとっては大きな問題にならないと考えます。

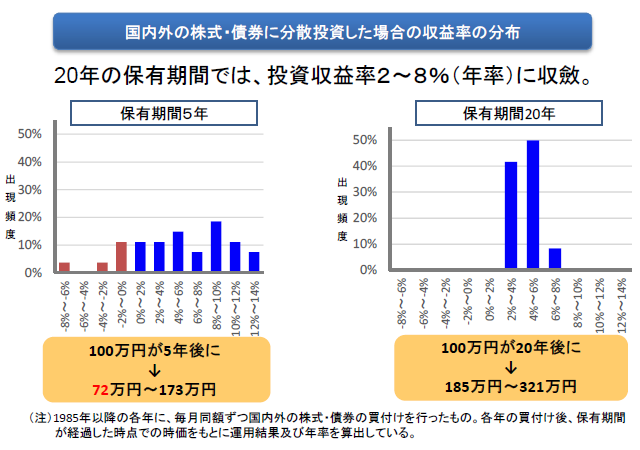

一般的に、株式投資信託に投資をした場合、長期の期待リターンは年率6~8%程度に落ち着くと言われています。

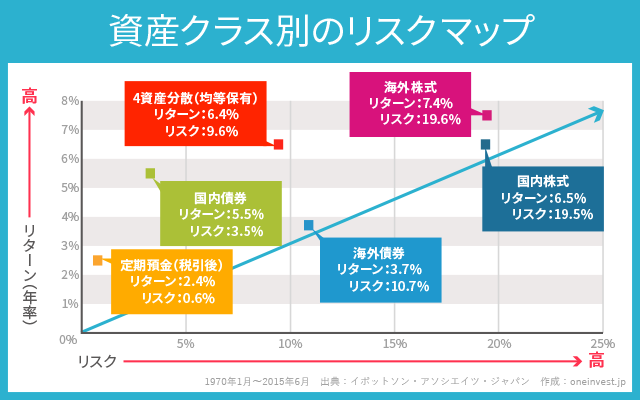

こちらのリスクマップにあるように、国内株式・海外株式・国内債券・海外債券の4資産に分散投資をした場合の期待リターンは年率6.4%です。

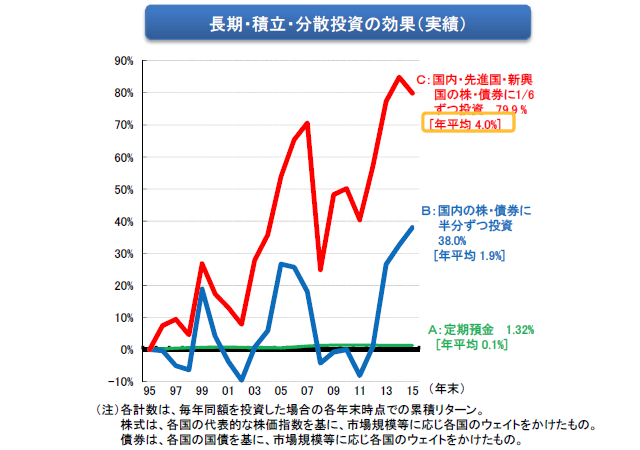

また、金融庁が示したこちらのデータとこちらのデータでは、長期・分散・積立投資をすることで、期待リターンは年率2~8%になることがわかります。

上記を踏まえて考えると、株式中心の投資信託で運用した場合、債券も含めたバランスの良い投資信託で運用した場合、ともに年1.173%以上の期待リターンが得られるため、特別法人税の復活を考えても、トータルで利益が得られる可能性が高いです。

もちろん、定期預金で運用している人にとって、特別法人税の復活は死活問題です。

しかし、上記の大和証券の用語解説にあるとおり、特別法人税の凍結理由がそもそも「景気低迷や低金利による運用難に配慮」したものなので、定期預金の金利が上がらない状況で、特別法人税を復活させることは考えにくいです。

よって、特別法人税が復活することで、将来得られる運用益は目減りしてしまうものの「特別法人税の復活を恐れてiDeCoをやらないよりは、やったほうがマシ」というのが私の意見です。

iDeCoには掛金拠出時の所得控除や、給付時の公的年金等控除(または退職所得控除)もあります。

こうした節税メリットも踏まえて考えると、特別法人税が復活しても、トータルで損する可能性は極めて低いと私は考えます。

現時点で復活するとは考えにくい

また、そもそも現時点においては特別法人税の復活は考えにくいです。

iDeCoは2017年に大幅な制度改正が行われ、加入対象者の裾野が広がりました。国がiDeCoを推進する中で、そこに冷や水を浴びせるようなことはしないだろうというのが理由です。

また、昨今では「つみたてNISA」においても制度改正の議論が行われており、長期投資による個人の資産形成を後押しする流れが出てきています。

加えて、iDeCo(個人型確定拠出年金)を最大限に利用できるのは「自営業(個人事業主・第1号被保険者)の方」であるという事実もあります。

制度改正によって企業に務めるサラリーマンの方でもiDeCoに加入できるようになりましたが、iDeCoへの1年間の積立限度額が最も大きいのは、実は厚生年金に加入できない自営業の方々です。

仮に特別法人税を復活させるとしても、「企業年金だけを対象としiDeCoは対象外にする」といったことをしなければ、(社会的な強者とは言えない)自営業の方々が被る影響が最も大きくなってしまいます。

また、HIBIKI FP OFFICEさんのブログ(当該ページは既にリンク切れ)では、以下のような視点でより深い解説をしてくれています。

簡単にまとめると、

- 特別法人税を復活させると、企業年金に加入する約1,599万人が影響を受ける

- 特別法人税を復活させると、年間9,000億円税収が増えるが、消費税を2%上げると5.7兆円税収が増える

ということです。

特別法人税が復活すると、企業年金に加入する多くの方々からの批判が噴出することは目に見えています。

かといって、特別法人税を復活することで得られる税収は、消費税の引き上げと比べて大きいとは言えない。

このように考えると、政治家にとってもメリット・デメリットの観点から、特別法人税を復活するメリットは薄いと思われます。

また、昨今は「富裕層への課税を強化する」流れがあります。

特別法人税の復活によって一般の自営業やサラリーマンから税金を取るよりも、まずはキャピタルゲイン課税(株式の売却益に対してかかる税金)を強化するなど、富裕層から税金を取ることを優先するのでは?との意見も根強いです。

結論としては3点です。

- 特別法人税が復活するリスクがないとは言えない(もし復活すれば、iDeCo加入者には少なからずデメリットがある)

- 現状から考えて、特別法人税が復活する可能性は低い

- 最悪復活しても、トータルではiDeCoを利用するメリットは大きい

▼iDeCoはどの金融機関で利用するべき?という比較記事はこちら

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

▼私も愛用中のSBI証券のiDeCoで選びたい投資信託は?

▼人気の高い楽天証券のiDeCoで選ぶべき投資信託

あわせて読みたい:

2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

{kind=link}

{kind=link}

{kind=link}

2件のコメント

iDeCoは「個人型確定拠出年金」なので、特別法人税は発生しません。特別法人税は「企業型確定拠出年金DC」に対してです。

>No Nameさん

コメントありがとうございます。

将来的に特別法人税が復活するのかどうか、復活したとして、iDeCoが対象になるのかどうかはまだわかりません。

しかし現時点では、「iDeCoも特別法人税の対象」との見方も存在しています。

下記は、みずほ銀行の「iDeCoの特別法人税とは何ですか」というページの引用です。

特別法人税とは、企業年金の積立金に対して法人税法上課税される税金です。厚生年金基金、確定給付企業年金、確定拠出年金などが課税対象となります。iDeCoは個人の年金制度ですが、これらと同様に特別法人税の課税対象となっています。