投資家が教える100万円の使いみち、貯めたお金をどう活用するべきか

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

手元に100万円の貯金がある場合、そのお金をどう活用していくべきか。

本日は当サイトの管理人であり投資家でもある私が考える、100万円の使いみちを皆さんに教えたいと思います。

日本でも少しずつ、資産運用に対する意識が強まっています。もし100万円が手元にあったら、資産運用して増やすべきではないかと考える方も多いでしょう。

しかし私の意見は少し違います。

もし手元に100万円があったなら、素直に貯金しておくべきだと私は考えます。

投資家である私がなぜこのように考えるのか、その理由を詳しく解説したいと思います。

著名人のお金の使い方を真似するな

最近、SNSで話題の著名人や起業家の中に、このような発言をする人たちがいます。

- 有り金は全部使うべき

- お金は使えば使うほど増える

こうした彼らの発言を信じ、貯金を否定して稼いだお金をすべて使ってしまう人もいるようです。

しかしこうした著名人の発言には「再現性」がありません。

わかりやすく言うと、彼らは

- 使い切れないほどお金を持っている

- たくさんお金を使ってもどんどん入ってくる

といった人たちです。

彼らは皆「お金に困っていない人」であり、「社会的な知名度もある著名人」です。「お金もない、知名度もない」自分たちとを同列で考えるのは間違いです。

ごく普通の一般人である私たちにとって、貯金が1円もないという状態は、トラブルが生じた場合の不安の種となります。

例えばある日突然、職を失ったり、病気やケガで長期間にわたり働けなくなるかもしれません。

社会保障制度として失業保険などもありますが、こうした一時的な保障で生活していくのは大変です。

また、健康診断の結果が思わしくなく、再検査をしなくてはならなかったり、場合によっては手術をしなくてはならなくなったりすることも、私たちの人生では起こりえます。

「宵越しの金は持たぬ」という考えをしていると、このような不測の事態が起こった時に借金をしなくてはなりません。

担保がない人への借金には高い金利が求められますし、返すあてのない借金をしてしまうと、大抵の場合、私たちの生活をより悪化させる原因となります。

しかし私たちが思う以上に、不測の事態による予想外の出費は発生するものなのです。

いざというときの備えに「保険」を活用すればよいという人もいます。

しかし急な出費の中には、失業や病気・ケガなどの他にも、「友人の結婚式が連続して多額の祝儀を用意しなくてはならなくなった」、「空き巣の被害にあった」などのトラブルも考えられます。

そもそも保険は、起こるかどうかわからないものに対して保険料を払う行為です。

すべての保険を否定するわけではありませんが、失業や入院費用に対する保障であれば、自分自身の貯金で備えを作っておくことで十分カバーできます。

また、貯金はどのような不測の事態にも汎用的に使える点で優れています。

貯金は心の安定をもたらす

「100万円程度のお金は資産運用に回すことなく、貯金しておくべきだ」と私が考える理由は、貯金は心の安定をもたらすからです。

職場の倒産などによる失業や、病気・ケガといった生活上のトラブルが生じても、手元に100万円程度の貯金があれば借金をすることなく、当面の生活費も自力で確保できます。

一定金額の貯蓄はいわば「自分自身でセーフティネットを敷いておく」ということなのです。

なぜ投資にお金を回すのが問題なのか

いざという時に備えるための「一定の貯蓄」をもたずに投資をすることには問題があります。

なぜなら、たいていの投資商品は「すぐに現金化できないから」です。

たとえば不動産投資は、保有している物件を売りたいと思っても、買い手を見つけるのは簡単ではありません。

株式投資には日々の値動きがありますから、値下がりしている状態で売ろうとすると、必要な資金を確保できないこともあります。

このように多くの投資商品は、

- 将来のリターンが保証されていない

- すぐに換金できない場合がある

といったリスクに対して、投資家にリターンをもたらしているのです。

働いて稼いだお金を半分貯金し、半分投資するという考え方なら問題ありません。

しかし、いつでもすぐ確実に換金できる資産(つまり現金)をもたずに、すべてのお金を投資に回してしまうと、いざという時に意図しない価格で資産(株や不動産)を売らざるを得ないことになりかねません。

不必要にお金を貯めるのは良くないと思いますが、まずは貯金によっていざという時に備える。

貯金額が100万円程度を上回り、何かトラブルが起きても一定の安定を保てるだけの資金を確保できた段階で、それ以上のお金については投資に回して運用する。

これが私がベストだと考える資産管理の方法です。

とくにずっとお金がない状態が続いている人は、一度でも良いので一定金額の貯金実績を築き、「お金を持っている状態」になってみてください。

一度でも「貯金の継続によってお金を持っている状態」になると、ラチェット効果の影響で貯金習慣が身につきやすくなります。

焦っていると足元をすくわれる

お金に関することで、私が最も危険だと思っている状態は以下の2つです。

- お金がなくて困っている状態(お金に余裕がない状態)

- お金増やさなきゃと焦っている状態(お金がありすぎる状態)

以前、とある動画を見た時、悪巧みをしている人が「切羽詰まってる人ほど騙しやすい人はいない。彼らは目が血走っている」と言っていました。

お金がなくて困っている状態、心理的に余裕がない人ほど、簡単に騙せる人はいないと言うのです。

余裕がない状況では視野が狭くなり、本来なら引っかからないであろう話にもつい乗ってしまいます。

お金に余裕がないことへの焦りが引き金となり、2重、3重のトラブルへと巻き込まれてしまうことも多いのです。

また、お金がたくさんありすぎる状態でも問題は起こりやすいです。

例えば遺産相続などで手元に多額のお金が入ってきて、お金を増やさなきゃ(運用しなきゃ)と焦っている状態。

もしくは年金問題などがニュースで報道され、報道で不安を煽られ「将来に備えて少しでも運用して増やさなきゃ」と焦っている状態。

いずれにしても、お金に関することで心理的に焦っているときは最も危険な状態であることに変わりはありません。

運用する必要も使う必要もない100万円程度のバッファ(余裕)を持つことで、こうした状況に陥ることなく、冷静な判断ができるようになります。

貯金額が100万円を下回っている方は、将来の年金問題や日本経済の問題などを一切無視し、まずは一定の貯蓄額を作ることをおすすめします。

お金の不安をすべて無視し、淡々と稼ぎの2割を銀行に貯めていくのです。

100万円の貯金で心理的な安定・余裕を得た上で、それ以上のお金については、将来のためにどう活用していくべきかじっくり検討すればよいのです。

インフレによる購買力の低下に注意する

経済は緩やかなインフレ(物価上昇)によって成長するのが望ましいと言われています。

日本銀行がインフレターゲットとしている数値は2%です。

つまり、通常は毎年2%程度のインフレ(物価上昇・モノの価格が上がること)が起こることが経済では理想的な状態とされているのです。

モノの価格が上がるということは、逆に言うとお金(現金)の価値が下がるということです。

極端ですが以下の例で考えてみます。

- 今、私は200円を持っています

- 今、お店でキャベツが1玉200円で売られています

- 私は手元の200円でキャベツを1玉買うことができます

- つまり、200円の現金にはキャベツ1玉分の価値があると言えます

では、インフレ(物価上昇)でキャベツの価格が200円から400円まで上昇したとするとどうでしょうか。

- 今、私は200円を持っています

- 今、お店でキャベツが1玉400円で売られています

- 手元の200円ではキャベツを1玉買うことができません

- つまり、200円の現金にはキャベツ1玉分の価値がないと言えます

以前はキャベツ1玉分の価値があった200円の現金は、キャベツの物価が上がったことによって、キャベツ1玉分の価値がなくなってしまいました。

これが「モノの価格が上がるということは、逆に言うとお金(現金)の価値が下がるということ」です。

こうした状況を「購買力が低下する」と言います。

手元のお金の金額は変わらなくても、物価上昇によって知らぬ間に購買力が低下し、手元のお金で買える商品が少なくなってしまうのです。

インフレ対策を焦らくてもよい

インフレに対応するためには、やはり資産運用によって自らお金を(物価上昇のスピードと同じかそれ以上の速さで)増やしていかなくてはなりません。

そうしなければ、購買力が低下してしまうからです。

しかし、インフレが進行するスピードはさほど速くはありませんので、手元の現金の価値が一夜にして低下してしまうことはありません。

インフレ対策を焦ってお金を増やそうとするよりも、まずは100万円の貯蓄を作り「心理的な安定」を確保することの方が大切だと私は思います。

ただし、もし現金を貯金するのであれば、少しでも預金金利が高い銀行にお金を預けておくことをおすすめします。

預金金利が高い銀行にお金を預けておけば、それだけインフレによる悪影響を小さくできるからです。

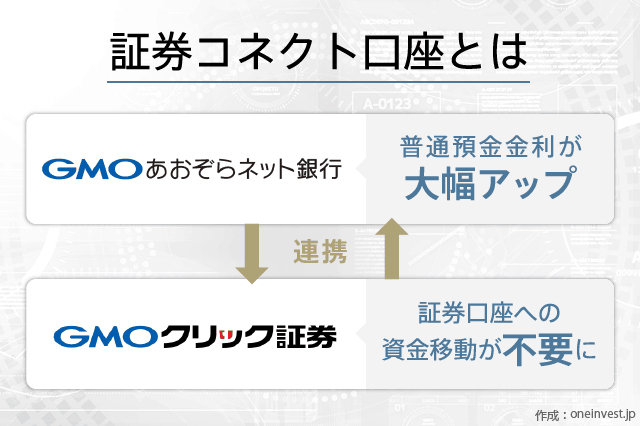

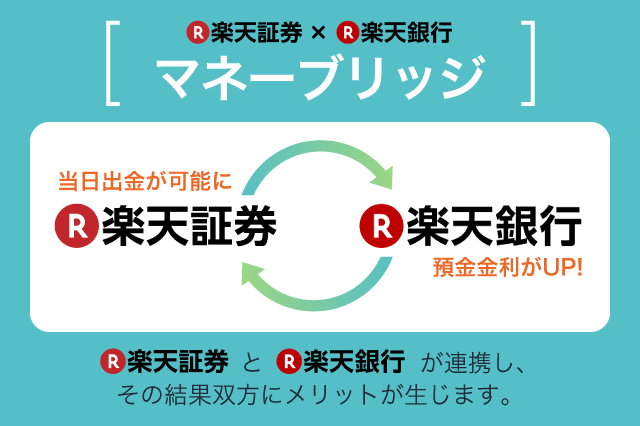

現在、特におすすめの銀行は3つです。

- あおぞら銀行BANK

- 普通預金金利が年0.2%と極めて高い。

- GMOあおぞらネット銀行 証券コネクト口座

- 無料のGMOクリック証券口座との連携によって年0.15%の普通預金金利優遇が受けられる証券コネクト口座が利用できる。

- 楽天銀行 マネーブリッジ

- 無料の楽天証券口座との連携によって年0.1%の普通預金優遇が受けられるマネーブリッジが利用できる。

※2022年4月1日:更新

マネーブリッジの優遇金利が改定されました。2022年4月1日以降は、預金額のうち300万円を超える部分については、優遇金利が下がります。預金額300万円以下の部分については従来どおり変更ありません。

いずれもメガバンクなどと比べて極めて高い金利を提供している銀行です。

なお、普通預金については最大1,000万円までが預金保険制度(ペイオフ)の対象ですので、万が一上記の銀行が破綻しても、私たちの預金資産が失われることはありません。

GMOあおぞらネット銀行の証券コネクト口座はこちらで解説しています。

あわせて読みたい:

証券コネクト口座のメリットとデメリットを解説、ローリスクな投資を実現

楽天銀行のマネーブリッジはこちらで解説しています。

あわせて読みたい:

楽天証券・楽天銀行マネーブリッジのメリット・デメリットと設定方法

今回は投資や資産運用を考えるよりも、まず最初に貯金をし、使いみちのない一定のお金を確保しておくことが大切だと述べました。

投資家や経営者、銀行や証券会社の営業マンなど、「お金のプロ」と呼ばれる人に聞いても、このような意見を述べる人はほとんどいないと思います。

しかし、お金を増やしたり上手く活用することを考えるよりも、手元にまとまった資金がある状態を自ら作り、不測の事態に備える体制を築くこと。

つまり、心の平穏を保てる体制を築くことは何よりも優先されるべきだと私は考えます。

次回予告:

貯金部では、稼ぎの2割を貯金し、残りの8割で生活することを推奨しています。

稼ぎの8割のお金で生活をするためにはどのような点に気をつけ、家計のやりくりをするべきなのか。

具体的な方法論を交えながら解説します。

8割のお金で余裕をもった生活が営めるようになれば、月々の貯蓄額をさらに増やすことができ、あなたの資産額は加速度的に増加しはじめます。

「今、私は貯金を頑張っています」という人をみんなで応援しあう「貯金部 掲示板」を開設しました。

貯金に関する話題をみんなで語り、それぞれが貯金できる人になり、目標金額を貯められるようになることを目指す掲示板です。

↓この記事が役に立ちましたら、ひとことコメントをいただけると嬉しいです。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

1件のコメント

余った金の投資の仕方が聞きたいのに貯金とか…。