iDeCo(イデコ)・NISAの確定申告のやり方をわかりやすく解説

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

所得税の確定申告は、毎年2月16日~3月15日までです。(曜日によって一部前後する場合あり)

上記の期間中に、前年1月1日~12月31日までに発生した所得の確定申告を行います。

以前は自営業など一部業種の人だけのものでしたが、住宅ローン減税や個人型確定拠出年金のiDeCo(イデコ)が普及したことで、サラリーマンの方でも確定申告をする機会が増えています。

この記事では、iDeCoとNISA(つみたてNISA含む)の確定申告について、どのようにやればよいかわかりやすく解説します。

iDeCo(イデコ)の確定申告のやり方

個人型確定拠出年金「iDeCo(イデコ)」の場合、確定申告が必要な場合とそうではない場合があります。

まず、大きなポイントを3つまとめます。

- iDeCoの掛金は全額所得控除になる

- 「小規模企業共済等掛金控除」に分類される

- 年末調整で申告していれば確定申告は不要

iDeCoに加入していると毎年、年の終わり頃に「小規模企業共済等掛金払込証明書」という書類が郵送で届きます。

- この書類が11月ごろに手元に届いている

- かつサラリーマンなどで年末調整がある

という人は、年末調整の時点で税金の還付が受けられますので、確定申告は不要です。

年末調整でiDeCoの掛金を申告しているかどうかを確認する方法は以下の通りです。

いずれの方法でも構いませんので、お手元に資料があるかどうか確認してみてください。

- 源泉徴収票(拡大画像)

- 社会保険料等の金額の「内」の部分にiDeCoの掛金合計(年間)の記載がある

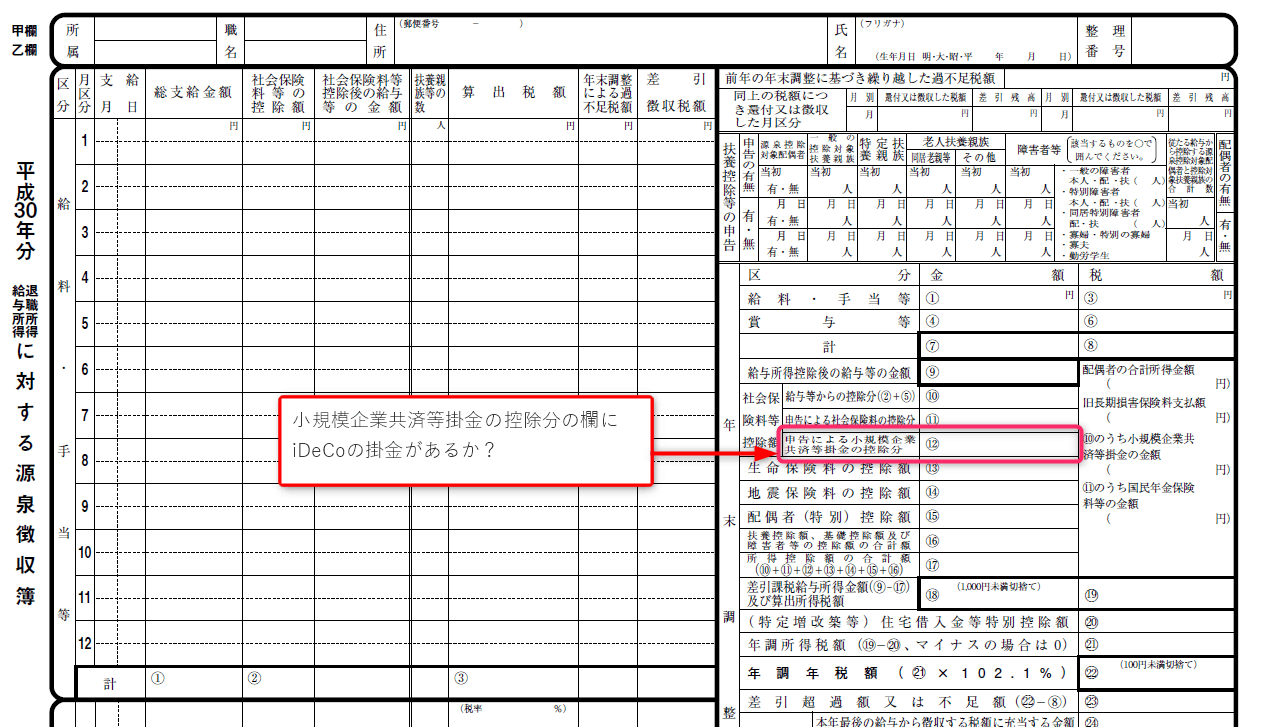

- 源泉徴収簿(拡大画像)

- 「申告による小規模企業共済等掛金の控除分」の欄にiDeCoの掛金合計(年間)の記載がある

※iDeCo以外の所得控除が合計して含まれている場合もあります

上記の部分に、iDeCoの年間掛金の金額が記載されていれば、すでに年末調整で所得控除は行われていますので、確定申告は不要です。

自営業や年末調整しなかった人は確定申告が必要

自営業でiDeCoに加入している方や、「小規模企業共済等掛金払込証明書」の到着が遅れたり、年末調整しなかったなどの理由で、年末時点で申告が終わっていない場合は、確定申告によって税金の還付が受けられます。

最近はスマホでも確定申告ができるようになってきましたが、スマホ版は制限もあるようなので、今回はPC版で解説します。

- 確定申告書等作成コーナーにアクセス

- 作成開始をクリック

- e-TAXまたは書面提出を選択(e-TAXは事前の申込みが必要です)

- 案内に従って「所得税」の申告書の作成に進みます

国税庁の確定申告書作成コーナーはとてもわかりやすく設計されています。

はじめての方でも迷うことなく手続きを進められると思います。

もしわからない点があれば、最寄りの税務署で教えてもらうこともできますし、電話で問い合わせることも可能です。

「確定申告書作成コーナー」の案内に従って、サラリーマンの方は給与所得、自営業の方は事業所得など、必要項目を入力します。

所得税の確定申告書は主に、

- 収入と所得(自分が得た金額)

- 控除(節税につながる金額)

から成り立っています。

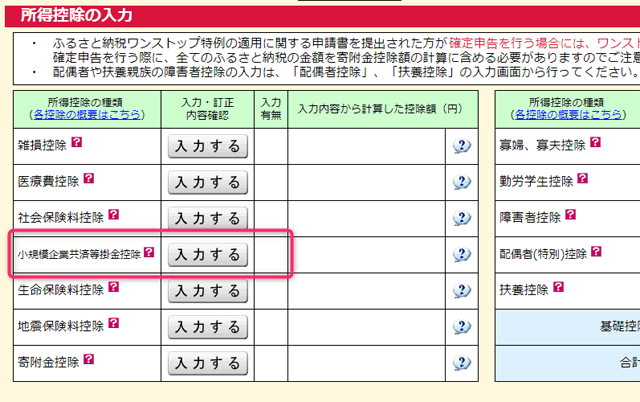

iDeCoは「小規模企業共済等掛金控除」に該当します。

ちなみに、最近話題となっている、ふるさと納税は「寄附金控除」の欄で入力します。

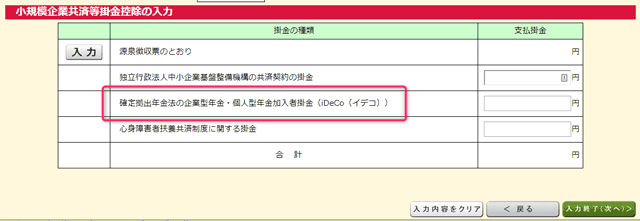

iDeCoの掛金を入力するには「小規模企業共済等掛金控除 → 確定拠出年金法の企業型年金・個人型年金加入者掛金(iDeCo(イデコ))」の部分に金額を入力します。

入力する金額は、郵送で手元に届いている「小規模企業共済等掛金払込証明書」を参考にしてください。

また、手元にある「小規模企業共済等掛金払込証明書」は確定申告書類に添付して一緒に提出します。

▼ソーシャルレンディングやクラウドファンディングなど、雑所得の確定申告のやり方はこちら

あわせて読みたい:

ソーシャルレンディングで確定申告が必要な場合とその方法

5年以上前から個人型確定拠出年金で資産運用をしているのに、結果が思わしくない。。。

このような方は、iDeCoの金融機関えらびが間違っているために、余計な手数料やコストの高い運用を強いられている可能性があります。

iDeCoでは、口座管理手数料0円・低コストな投資信託が揃っているネット証券のiDeCoを強くおすすめします。

また、iDeCoの金融機関を変更するときの手続方法はこちらで解説しています。

NISAの確定申告は不要

NISA(少額投資非課税制度)の確定申告は不要です。これは、つみたてNISAも同じです。

通常の株式・投資信託は「特定口座(または一般口座)」を使って取引します。特定口座・一般口座はいずれも投資利益に税金がかかる「課税口座」です。

対して、NISAでは「NISA口座」という特別な口座を使って取引を行います。

NISA口座を使って取引した株式・投資信託などで利益が生じても非課税になりますが、その一方で「NISA口座」と「特定口座(または一般口座)」の損益通算はできない仕組みです。

NISA口座は完全に独立した存在ですので、他の投資商品と損益通算できません。

よって、NISA口座で利益・損失が出ても確定申告しなくても良いのです。

- NISA口座で利益が出た場合

- 利益がいくらでも税金はかかりませんので、確定申告は不要です。

- NISA口座で損失が出た場合

- 他の投資商品と損益通算(相殺)できませんので、確定申告は不要です。

※つみたてNISAも同じです

一般NISA:損失の状態で非課税期間(5年)が経過したら?

ちなみに、つみたてNISAの場合は投資してから20年以内に売却すればよいので、利益が出ていれば売っても良いですし、損している状態ならそのまま放置しておいて構いません。

しかし、一般NISAは非課税期間が5年間と短いです。

もし、損失を抱えているの状態で、非課税期間である5年が経過した場合はどうすれば良いか。選択肢は3つあります。

- 売却する

- 損失のまま売却しても、損益通算できないので、この方法はおすすめしません。

- そのまま持ち続ける

- そのまま持ち続ければ、特定口座(通常の課税口座)に移動して保有し続けられます。

- ロールオーバーする

- 一般NISAでは非課税期間を最長10年まで延長するロールオーバーという方法があります。

もうすぐ非課税期間が終わる「5年」が到来するという状況で、少しでも利益が出ているなら売却した方がお得です。(少しでも非課税の恩恵を受けられます)

損が出ている株や投資信託をそのまま保有し続けると、非課税口座(NISA口座)から課税口座(特定口座など)に移行されます。

しかし、移行時に「時価が取得価額になる」ため、税制面のメリットは1つもありません。(損を確定せず持ち続けられるということだけがメリット)

例えば、NISA口座を使って100円で取得した株が70円に下がった状態で5年を迎えたとします。(30円の含み損)

この株を持ち続けて特定口座に移動すると、取得価格70円として評価されます。

つまり、70円の株が100円に戻った場合(当初の買値に戻った場合)は30円の利益とみなされ、利益の部分に約20%課税される仕組みです。

よって、NISA口座の株式や投資信託を持ち続けて特定口座に移行しても、税制面のメリットはないのです。

含み損の株式や投資信託を持ち越すもう一つの手段として「ロールオーバー」があります。

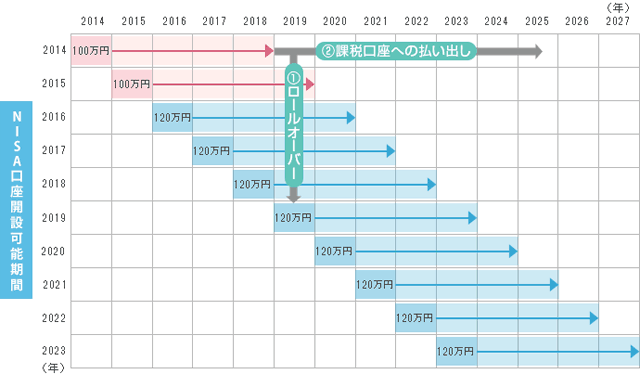

これは、新規設定される120万円のNISA投資枠を取り崩すことによって、現在保有している含み損株の非課税期間を、さらに5年延長する仕組みです。

NISAは2023年で終了予定です。(その後はつみたてNISAに一本化される可能性が高いと言われている)

よって、ロールオーバーできるのは2018年までにNISA口座で購入した株式・投資信託に限られます。

2019年からの購入分についてはロールオーバーできないので、5年後の非課税期間終了後は、売却または特定口座への移行を選択することになります。

※つみたてNISAではロールオーバーはできません

ロールオーバーの詳しい解説はこちらの記事をご覧ください。

あわせて読みたい:

NISA(ニーサ)のロールオーバーとは?手続きのやり方、上限撤廃で安心

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

{kind=link}

{kind=link}

0件のコメント