ゆうちょ銀行で買える「JP4資産バランスファンド(ゆうバランス)」を評価した結果

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ゆうちょ銀行は、グループ内に「JP投信」という資産運用会社を抱えています。

JP投信が運用する投資信託の中でも特に人気なのが「JP4資産バランスファンド(愛称:ゆうバランス)」です。

JP4資産バランスファンドは、主にゆうちょ銀行の窓口で販売している商品で、

- 安定コース

- 安定成長コース

- 成長コース

という、リスクの異なる3つの種類に分かれています。

3つの投資信託の合計純資産が約2,500億円規模となっていることからも、このファンドの人気がわかります。

この記事では、JP4資産バランスファンド(愛称:ゆうバランス)について中立的に評価します。

3種類の「ゆうバランス」を比較

前述の通り、JP4資産バランスファンド(愛称:ゆうバランス)には3つの種類があります。

- ゆうバランス 安定コース

- ゆうバランス 安定成長コース

- ゆうバランス 成長コース

上のものから順に「リスク小・中・大」と考えていただくのが一番わかりやすいです。

いずれも4つの資産(国内株式・国内債券・海外株式・海外債券)に分散投資する点は変わりませんが、その投資比率に違いがあります。

※JP4資産バランスファンドの投資先「海外株式」は先進国のことを指します。新興国は投資対象外です。

安定コースは国内・債券中心、成長コースは海外・株式中心の構成です。安定成長コースはその真中という感じです。

| ファンド名 | 国内株式 | 国内債券 | 海外株式 | 海外債券 |

|---|---|---|---|---|

| 安定コース | 20% | 55% | 10% | 15% |

| 安定成長コース | 30% | 40% | 20% | 10% |

| 成長コース | 45% | 20% | 25% | 10% |

上記のデータを資産別で整理したものがこちら。

| ファンド名 | 株式比率 | 債券比率 |

|---|---|---|

| 安定コース | 30% | 70% |

| 安定成長コース | 50% | 50% |

| 成長コース | 70% | 30% |

上記のデータを国別で整理したものがこちら。

どのファンドを選んでも国内への投資比率が6割超となっています。

| ファンド名 | 国内比率 | 海外比率 |

|---|---|---|

| 安定コース | 75% | 25% |

| 安定成長コース | 70% | 30% |

| 成長コース | 65% | 35% |

3つのコースはスイッチング(運用ファンドの切り替え)が可能です。

リスクを取りたいなら「成長コース」、リスクを抑えたい場合は「安定コース」を選択します。

年6回の分配金

年6回の決算(2ヶ月に1回)なので、決算期ごとに分配金が発生します。

年金で生活している退職者などにとっては、2ヶ月ごとの分配金はとてもありがたいと感じるかもしれません。

しかし、投資信託の分配金には注意すべき点が2つあります。

1つは、分配金が支払われた時点で「税金がかかる」ことです。

税金として一度徴収されたお金は再投資に回せませんので、資産運用によってられる複利効果は小さくなります。

複利効果は運用期間が長くなるほどリターンに大きな影響を与えます。

リターンを最大化したい場合は、分配金を再投資するか、もしくは分配金を出さない「JP4資産バランスファンド以外の投資信託」を選ぶことをおすすめします。

2つめの注意点は、分配金が支払われると、それだけ投資信託の基準価格(株価)は下落することです。

分配金がもらえても、基準価格(株価)が下がって損失が拡大しては意味がありません。

投資信託では、例えば3%値上がりしても、3%の分配金を払い戻した場合、基準価格はプラマイゼロになります。

基準価格の上昇を上回る分配金を出した場合、基準価格はマイナスリターンになります。

これは、投資信託に預けたお金が(運用手数料だけ差し引かれて)そのまま払い戻されている状況を表し、業界では「タコ配(タコ足配当)」と呼ばれる現象です。

JP4資産バランスファンドの手数料

購入時手数料と信託財産留保額は以下の通りです。

- 購入時手数料:1.1%

- 信託財産留保額:なし

※税込

※信託財産留保額は解約手数料に相当するコスト

信託報酬は以下の通り。購入時手数料は1度だけ支払うものですが、信託報酬は運用期間中、継続して発生します。

リスクの高いコースになるほど、信託報酬は高くなります。

| ファンド名 | 信託報酬 |

|---|---|

| 安定コース | 年率0.6281%程度 |

| 安定成長コース | 年率0.6347%程度 |

| 成長コース | 年率0.63965%程度 |

※税込

※実質負担で記載しています

最近は、つみたてNISA対応の低コストな投資信託が多数登場していますので、JP4資産バランスファンドの信託報酬は高いと感じます。

JP投信が販売する「JP4資産均等バランス」はつみたてNISA対応の商品で、信託報酬(実質負担)は年率0.22%程度です。(JP4資産バランスファンドの半分以下ですね)

また、圧倒的な低コストで個人投資家に人気の「ニッセイ・インデックスバランスファンド(4資産均等型)」であれば、信託報酬は年率0.159%とさらに低コストで運用できます。

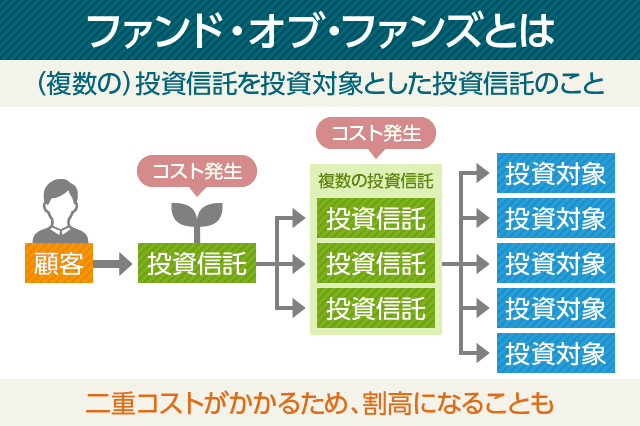

ファンド・オブ・ファンズで2重のコストがかかる

JP4資産バランスファンド(愛称:ゆうバランス)の信託報酬が高い理由は「ファンド・オブ・ファンズ」の形態をとっているからです。

実は、この投資信託はJP投信が運用しているわけではありません。実際に運用しているのは

- 三井住友トラスト・アセットマネジメント

- 野村アセットマネジメント

といった運用会社です。

JP投信は上記の運用会社に「委託」しているだけなのですが、手数料だけは私たちから徴収しています。(悪く言うと中抜き)

よって、ゆうバランスを購入した私たちは、JP投信に支払う手数料、三井住友トラスト・アセットマネジメント(または野村アセットマネジメント)に支払う手数料を2重に負担しなければならないのです。

すべてのファンド・オブ・ファンズが悪いわけではありませんが、この手の商品は手数料が高くなりがちです。

利回りを徹底調査

では、JP4資産バランスファンド(愛称:ゆうバランス)を長期保有した場合、どれくらいの利回りが見込めるのか、過去のデータから試算してみます。(調査日は2019年1月末時点)

下記は、年率リターンを示します。

年率リターンとは、分配金を再投資(分配金には課税されない)するという前提で得られる、毎年の平均的な複利リターンのことです。

例えば、年率リターンが5%の場合、資産は毎年5%で複利成長することになります。

| 運用年数 | 安定 | 安定成長 | 成長 |

|---|---|---|---|

| 3年 | 2.6% | 3.9% | 4.9% |

| 5年 | 4.0% | 5.3% | 6.5% |

| 10年 | 5.5% | 7.5% | 9.2% |

| 15年 | 3.7% | 4.5% | 5.2% |

| 20年 | 3.3% | 3.7% | 4.1% |

※信託報酬は考慮していません

上記の結果を見てみると、すべての運用年数において、最もリスクの高い「ゆうバランス 成長コース」のリターンが高くなりました。

しかし、上記のデータは「信託報酬(運用手数料)」を考慮していません。下記は、上記のデータから信託報酬を差し引いたものです。

| 運用年数 | 安定 | 安定成長 | 成長 |

|---|---|---|---|

| 3年 | 2.029% | 3.323% | 4.3185% |

| 5年 | 3.429% | 4.723% | 5.9185% |

| 10年 | 4.929% | 6.923% | 8.6185% |

| 15年 | 3.129% | 3.923% | 4.6185% |

| 20年 | 2.729% | 3.123% | 3.5185% |

※信託報酬は税抜

桁数が多くて少し見にくいですが、信託報酬を差し引いた後でも「ゆうバランス 成長コース」の優位は変わりません。

3年以内など短期的な売却を考えている方は、価格変動の小さい安定コースの方が良いと思います。

しかし、長期的な運用でリターンを追求したい場合は、「成長コース」を選ぶほうが良さそうです。

最も、より低コストな投資信託を選択することで、リターンをさらに高めることができます。

もちろん将来のことは誰にもわかりませんので、上記の利回りが確実に得られるとは限りません。しかし、過去のデータを見ることでおよその収益を参考にすることはできると思います。

この調査では、わたしのインデックス 資産配分ツールを使いました。

具体的に資産がどれくらい増えるかの計算は、当サイトの「つみたてシミュレーション」や「複利計算シミュレーション」をお使いください。

販売会社はゆうちょ銀行・スルガ銀行のみ

JP4資産バランスファンド(愛称:ゆうバランス)は、

- ゆうちょ銀行

- スルガ銀行

のみで販売しています。(この商品はつみたてNISA対応商品ではありません)

スルガ銀行は昨今、様々な問題が報道されていますので、もしかするとJP投信の取扱がなくなるかもしれません。

また、この記事で取り上げたJP投信のつみたてNISA対応ファンド「JP4資産均等バランス」はゆうちょ銀行でのみ取扱があります。

低コストで運用するなら、つみたてNISA対象商品を

投資信託の資産運用で良い結果を出すためには、少しでも信託報酬(コスト)の低いファンドを選ぶことが大切です。

ゆうちょ銀行の窓口で購入したい方は、前述の「JP4資産均等バランス」がおすすめです。

しかし、さらに低コストの投資信託を探すなら、ネット証券で購入するのが一番です。

ネット証券では常時2,000本以上の投資信託を販売しており、つみたてNISA対象商品も豊富に取り扱っています。

ネット証券で買える低コストな投資信託は、下記の記事で詳しく取り上げています。あわせてご覧ください。

あわせて読みたい:

楽天証券で買えるつみたてNISA対象のおすすめ投資信託5選、ファンドの選び方

あわせて読みたい:

2022年版 SBI証券でおすすめのつみたてNISA対象ファンド

次の記事:バランス型ファンドとは?利回りとリスクを考察、つみたてNISAのおすすめ投資信託

一部の証券会社では、投資信託を保有するだけで毎月継続的にポイントがもらえます。

受け取ったポイントは、実質的な運用コストの低減につながります。

同じ投資信託の商品を買うなら、ポイント還元が受けられる証券会社での購入がお得です。

低コストな投資信託をさがす

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント