dポイント投資をわかりやすく解説、アクティブコースとバランスコースはどちらを選ぶべきか

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

NTTドコモが展開する「dポイント」でも資産運用ができるようになりました。

dポイント投資は、ロボアドバイザー「THEO(テオ)」を運営する「お金のデザイン社」のファンドを通じて運用できるサービスです。

口座開設などの複雑な手続きは不要で、未成年でもすぐに始められます。手数料もかかりません。

運用中のdポイントは1ポイントからいつでも引き出すことができ、お店の支払いなどに使うことが可能です。

資産運用の第一歩としておすすめしたい「dポイント投資」ですが、注意すべき点もあるので、わかりやすく解説します。

目次

口座開設不要、未成年でも始められる

ポイント投資には大きく2つの種類があります。

- ポイントを直接運用するタイプ

- ポイントで投資信託や株式を購入するタイプ

dポイント投資は前者に属するサービスなので、口座開設不要で手軽に始められるのがメリットです。

また、未成年や学生でも、親権者(両親など)の同意書なしでポイント投資にチャレンジすることができます。

一方、後者は口座開設が必要となるため、手続きが煩雑です。また、未成年や学生は原則として親権者の同意がなければ、口座開設できません。

手軽にはじめられる「dポイント投資」は、利益が生じた場合(ポイントが増加した場合)でも、非課税です。

ポイントには課税されませんので、確定申告も不要です。

誰でもすぐに、手軽に始められるのがdポイント投資の良いところです。

100ポイントから資産運用

ポイント投資の流れは以下の通りです。

- 保有しているdポイントを運用ポイントに交換

- アクティブ or バランスコースで資産運用する

- 運用ポイントをdポイントに戻す

- 増えたdポイントをお店などで使う

最初は、dポイントを「運用ポイント」に交換することからはじまります。手数料は不要です。

100ポイントから「運用ポイント」に移行できるので、余っているdポイントが少しでもあれば、すぐに資産運用の体験が始められます。

残念ながら、dポイント(期間・用途限定)は運用ポイントに交換できません。

期間限定ポイントはお店の支払いなどで早めに使ってしまうことをおすすめします。

ちなみに、dポイントは「ローソン、マクドナルド、ファミリーマート、Amazon.co.jp、メルカリ」などで使える他、スマホ決済「d払い」でポイント充当することも可能です。

運用の結果、ポイントが増加したら再びdポイントに戻します。

この場合は1ポイント単位で引き出せます。増えた分だけを引き出して、運用しながら少しずつ使っていくというやり方も考えられるでしょう。

現在、1日に交換できる運用ポイント数は2,000ポイントが上限です。(dポイントから運用ポイントに交換する場合)

なお、THEO+ docomoを利用している方に限り、1日1万ポイントまでの移行が可能となっています。

アクティブコースとバランスコースはどちらを選ぶ?

dポイント投資では、

- アクティブコース

- バランスコース

のどちらか一方を選ぶだけの簡単操作で、資産運用がはじめられます。

両方のコースを同時に選ぶことはできませんが、途中でコースの切り替えはできるので安心です。

コースを選んだら、あとは放置しておくだけでポイントが増加します。(もちろん、減ることもあります)

もし、株式市場の悪化などにより運用ポイントが減ってしまっても、再びdポイントに戻さない限りは運用を続けられます。(ゼロになってしまうことはありません)

ポイントが増加したタイミングで、いつでも利益確定(運用ポイントからdポイントに戻す)できるので、使いみちのないdポイントをずっと預けておくのも良いと思います。

アクティブコース・バランスコースの基準価格は、「お金のデザイン社」が運用する「THEO投信」の価格に連動します。

- アクティブコース

- 世界の株式中心の運用。ややハイリスク・ハイリターン。

- バランスコース

- 世界の債券中心の運用。ややローリスク・ローリターン

どちらを選んでも、世界分散投資が実現できるTHEO(テオ)ならではの資産運用です。

もう少し具体的に踏み込んで解説すると、アクティブコース・バランスコースの投資信託の組み合わせ比率は以下のようになっています。

- アクティブコース

- THEOグロース・AIファンド:80%、THEOインカム・AIファンド:20%で構成

- バランスコース

- THEOグロース・AIファンド:45%、THEOインカム・AIファンド:55%で構成

「THEOグロース・AIファンド」が世界の株式を中心とした運用を行う投資信託(ファンド)です。

「THEOインカム・AIファンド」は世界の債券をメインに投資する投資信託(ファンド)です。

どちらの投資信託も、低コストなETF(上場投資信託)に分散投資します。

バランスよく、その時々で最適な運用を「お任せ」できる、ロボアドバイザーの「THEO(テオ)」に近い運用を行います。

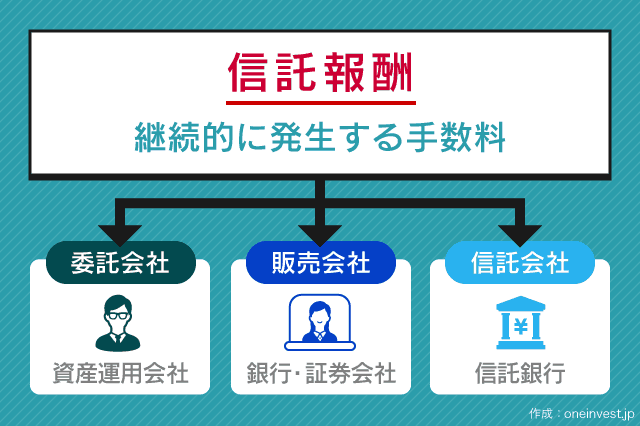

投資信託で間接的なコスト(信託報酬)が発生

dポイント投資は無料で資産運用ができるサービスです。

しかし、投資信託(THEOグロース・AIファンドやTHEOインカム・AIファンド)には、保有期間中に継続して発生する手数料「信託報酬」が存在します。

信託報酬は主に「運用手数料」に相当するもので、基準価格(株価)に反映されています。

手数料としてお金を渡すのではなく、既に手数料が差し引かれた状態で運用結果(基準価格)に反映される仕組みです。

わかりやすく言うと、運用中の投資信託が1円のリターンも生み出さなかった場合、信託報酬(手数料)の分だけ基準価格が下がっていくことになります。

THEOグロース・AIファンドとTHEOインカム・AIファンドの比較

「THEOグロース・AIファンド」と「THEOインカム・AIファンド」のコスト内訳を整理します。

▼購入時・解約時に一度だけ発生

- 購入時手数料:0円

- 信託財産留保額:0.15%

▼運用中に継続して発生

- 信託報酬:年率0.495%

- ETFの経費率:年率0.1%前後

- 合計:年率0.595%前後

※税込です

▼購入時・解約時に一度だけ発生

- 購入時手数料:0円

- 信託財産留保額:0.10%

▼運用中に継続して発生

- 信託報酬:年率0.495%

- ETFの経費率:年率0.1%前後

- 合計:年率0.595%前後

※税込です

信託財産留保額は、事実上の解約手数料として、解約時に一度だけ発生するコストです。(dポイント投資では信託財産留保額が差し引かれるかどうかは不明)

信託報酬は、運用会社「お金のデザイン社」に支払うものと、投資先のETFで発生する経費があります。これらを合計したものが「実質的な信託報酬(手数料)」になります。

「THEOグロース・AIファンド(アクティブコースのメイン構成)」と「THEOインカム・AIファンド(バランスコースのメイン構成)」、どちらを選んでもトータルコストは年率0.55%程度です。

どちらの商品も、

- 投資信託証券(ETF)への実質投資割合には制限を設けない

- 外貨建資産への実質投資割合には制限を設けない

- ベンチマークが存在しない

と規程されています。要するに「AI(人工知能)が自由に運用できる、お任せファンド」だということです。

ロボアドバイザーのTHEO(テオ)は、顧客ごとに運用方針を決定してくれますが、年率1.1%(税込)の手数料がかかります。

一方で、「THEOグロース・AIファンド」と「THEOインカム・AIファンド」は、運用方針は他の投資家と同じではあるものの、トータルコストが年率0.605%(税込)程度に抑えられます。

自分自身で投資信託を選んだり、運用する力のある人にとっては、コストはやや高いと感じるかもしれません。

しかし、ポイント投資のような「手軽にお任せ運用ができる商品」としては、この水準の手数料は妥当であると思います。

個人的には、アクティブコースを選ぶことをおすすめします。

ここ数年は債券高になっていますし、ポイント投資では最悪の場合値下がりしても実損はないので、リスクをとった運用をした方が良いと思うからです。

dポイント投資は、運用ファンドで年率0.605%(税込)程度の手数料がかかります。

ただし、この手数料は基準価格(株価)に反映されているため、私たちは運用結果だけを見て良し悪しを判断できます。

仮に1,000ポイントを運用しているとすると、年間5.5ポイント程度が手数料として控除されると考えられます。

管理人の評価

ポイント投資は、運用ポイントへの交換レートや、運用に使う投資信託で「見えにくいコスト」が生じやすいのが問題です。

実際、交換レートがとても悪かったり、運用する投資信託の信託報酬(コスト)がとても高いポイント投資も存在します。

今回は「dポイント投資」を詳しく分析しましたが、結論を言うと「良心的なサービス」だと判断します。

アクティブコース(THEOグロース・AIファンド中心)、バランスコース(THEOインカム・AIファンド中心)の運用中に、間接的な手数料は少なからず発生します。

しかし、トータルコストでも年率0.55%程度であり、これはポイント投資の中では比較的低コストな部類に入ると思います。

さらに低コストで本格的な運用をしたい場合は、「楽天証券のポイント投資」のように、ポイントを使って投資信託を購入するサービスがおすすめです。

しかし、この手のサービスは証券口座の開設が必要となるため、手続きはやや面倒です。

1株単位、100円から株が買えるスマホ証券は初心者の方にもおすすめです。

少額から投資できるので、用意する予算は数万円でも十分です。もちろん、ポイントが貯まっていればそれを使ってもOK。

中には、一定条件で取引手数料が無料になる証券会社もあります。

・ポイント投資ができる

・少額から始められる

・アプリでサクサク取引できる

・取引手数料が無料~格安

口座開設は最短数日で完了。今週からすぐに投資家としての第一歩を踏み出すことができます。

ポイント投資に関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント