北陸銀行のイデコでおすすめの投資信託を評価、手数料の低い商品を選ぶ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

北陸銀行は、富山県を中心に展開する地方銀行です。

個人型確定拠出年金のiDeCo(イデコ)にも力を入れており、人気の高い「ひふみ年金」を中心に様々なファンドが選べます。

イデコで投資信託を選ぶ場合は、低コストなインデックスファンドを選ぶのがおすすめです。(アクティブファンドである、ひふみ年金は例外)

この記事では、北陸銀行のイデコを評価するとともに、低コストでおすすめの投資信託を取り上げます。

また、イデコの金融機関を選ぶ上での注意点もあわせて解説します。将来の年金づくりとして、イデコへの加入を考えている方は必見です。

低コストなパッシブファンドがおすすめ

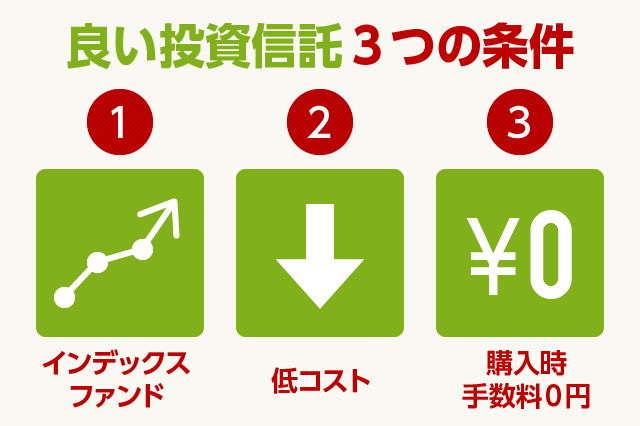

良い投資信託には3つの条件があります。

- インデックスファンドである

- 低コスト(信託報酬が低い)である

- 購入時手数料が0円(ノーロード)

※インデックスファンド = パッシブファンドのことです

「インデックスファンド」とは、日経平均株価やNYダウのような特定の指数に連動するタイプの投資信託です。

逆に、ひふみ年金のようなファンドのことを「アクティブファンド」と呼び、こちらは指数に関係なく自由に売買されるタイプの投資信託です。

前者は、国内・海外の経済成長に沿う形で値上がり・値下がりします。

長期的には経済は拡大傾向にあるため、保有期間が長くなるほど、リスクが下がりリターンを得られる可能性が高くなることが、様々なデータから証明されています。

後者は、自由に売買を行う投資信託なので、資産運用のプロの「目利き」によって損益が決まります。

イデコのような長期運用においては、指数連動型のインデックスファンドを選ぶ方が良いと考えます。

なぜなら、長期的にはインデックス型の方が、安定した利益が得られることが、過去のデータで示されているからです。

また、投資信託選びで大切なポイントに、コスト(信託報酬)の問題があります。

信託報酬は、投資信託を保有している期間中、継続的に発生する費用です。長期運用になるほど、わずかなコストがリターンに大きな影響を及ぼします。

少しでもコストが低い投資信託を選んでいくと、結果的に「インデックスファンド」を選ぶことになると思います。

購入時手数料については、気にする必要はありません。なぜなら、イデコで選べる投資信託はすべて、購入時手数料0円の「ノーロードファンド」だからです。

北陸銀行のイデコでおすすめの商品

ほくぎんのイデコでおすすめできる商品をピックアップしてみました。

北陸銀行のイデコで選べる商品一覧を見るとわかるのですが、アクティブファンドが多いです。

パッシブファンド(インデックスファンド)は数が少ないので、おのずと選ぶべき商品は決まってきます。

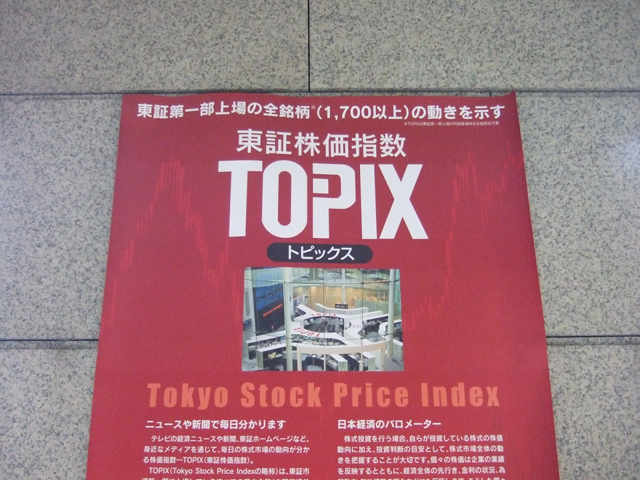

MHAMトピックスファンド

MHAMトピックスファンドは、国内株式に投資します。

日本の株価指数には、有名な「日経平均株価」の他にも「TOPIX(東証株価指数)」があります。

日経平均株価は、特定の225銘柄から構成される指数ですが、TOPIXは東証一部に上場するすべての銘柄の株価から算出される指数なので、一般的にはTOPIXを重視する投資家が多いです。

言い換えると、MHAMトピックスファンドを保有することで、日本経済の成長や、国内企業が生み出す利益の果実を取り込めるということです。

しかしながら、MHAMトピックスファンドには弱点があります。それは、インデックスファンドの中では信託報酬が高めに設定されていることです。

MHAMトピックスファンドの信託報酬:年0.66%(税込)

国内株式インデックスファンドにおいては、この信託報酬は高いです。

例えば、ネット証券大手の楽天証券では、「三井住友・DCつみたてNISA・日本株インデックスファンド」という商品が選べます。

TOPIX連動型の投資信託であるという点は同じなので、投資リターンは基本的にMHAMトピックスファンドと変わりません。

しかし、信託報酬は年0.176%(税込)となっており、MHAMトピックスファンドと比較して73%も安いコストで運用できるのです。

結果が同じなら、コストは少しでも低い方が良い。わずかな差であればともかく、7割以上ものコスト差があることを考えると、MHAMトピックスファンドの選択は慎重にならざるを得ません。

楽天証券のイデコで選べる投資信託は、下記の記事で取り上げています。あわせてご覧ください。

あわせて読みたい:

2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

DC外国株式インデックスファンド

日経平均株価やTOPIX、NYダウの他にも、株価指数は数多く存在します。

DC外国株式インデックスファンドは、MSCIコクサイ・インデックスという指数に連動する投資信託です。

MSCIコクサイ・インデックスは、日本を除く先進国22カ国の株式を対象とする平均指数です。つまり、世界経済の成長や世界企業が生み出す利益を取り込めます。

人口が減っていく日本経済は、将来大きな成長が見込めないと言われています。一方、世界の先進国に目を向けてみると、米国を中心として、まだまだ成長著しい国々はたくさん存在します。

DC外国株式インデックスファンドを購入することで、日本にいながら世界中の先進国に間接的に投資できます。

投資対象の中には、アマゾンやフェイスブック、アップルなども含まれており、合計1,300銘柄以上の株式に分散投資を行います。

コンセプトはとても良いのですが、DC外国株式インデックスファンドも、信託報酬にやや問題があります。

DC外国株式インデックスファンドの信託報酬:年0.88%(税込)

例えば、マネックス証券のiDeCoで選べる「eMAXIS Slim 先進国株式インデックス」という投資信託の信託報酬は、年0.10989%(税込)です。

投資対象は同じ、先進国22カ国の株式に投資し、1,300銘柄以上に分散投資を行います。

インデックスファンドは、投資信託の名称が違っていても、連動する指数が同じなら結果はほとんど変わりません。

一方で、コスト面で比較すると、マネックス証券で選べる「eMAXIS Slim先進国株式インデックス」は、「DC外国株式インデックスファンド」の7分の1以下の信託報酬で運用できます。

信託報酬が高いということは、それだけ私たち顧客にとって不利であり、資産運用会社や銀行・証券会社にとっての儲けが大きくなることを意味します。

逆に、信託報酬が低くなるほど、資産運用会社や銀行・証券会社の儲けは減りますが、それだけ私たちは有利な条件で運用することができます。

投資は自己責任です。もし、投資で損失を被っても誰も責任は負ってくれません。

だとするならば、少しでも損失になる可能性を下げるために、コスト優位なファンドを選ぶことは、とても大切なことだと私は思います。

マネックス証券のiDeCoでおすすめの投資信託は下記の記事で解説しています。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

国内債券インデックスファンドがない

その他にも、北陸銀行のイデコでは

- 外国債券

- 国内リート(不動産)

- 海外リート(不動産)

を投資対象にしているインデックスファンドが選べます。

しかしいずれも、信託報酬は高めであり、楽天証券やマネックス証券のイデコと比較すると大きな差が開いています。

また、北陸銀行のイデコにはもう一つの大きなデメリットがあります。

それは、国内債券インデックスファンドがないということです。

一般的に、資産運用における4つの代表的な資産(投資対象)は、

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

であると言われています。

しかし、ほくぎんのイデコには、記事更新時点(2019年11月)で、国内債券についてはアクティブファンドのみの取り扱いとなっており、当然ながら信託報酬も高いです。

信託報酬の高い商品が中心であることも問題ですが、国内債券インデックスファンドが選べないことも、ほくぎんイデコの欠点の一つです。

口座管理手数料を比較

イデコでは、掛金拠出時に一定の費用がかかります。

かかる費用をまとめたものが下記となります。特に気にすべきポイントは「口座管理手数料」です。

口座管理手数料は、金融機関によって大きく異なります。

・初期費用

加入時:2,829円(共通)

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

口座管理手数料:金融機関によって異なる

・給付時にかかる費用

事務委託先金融機関手数料:440円 / 1回(共通)

・還付時にかかる費用(特例)

※限度額を超えて拠出された掛金や、加入資格のない月に拠出された掛金を還付する場合にのみ発生

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

・将来もし他社に移管した場合(特例)

移管手数料:金融機関によって異なる(通常は4,400円)

※税込です

「こんなに手数料がかかるのか…」と思った方もいるかもしれません。

しかし、イデコでは上記で支払う費用を大きく上回る「節税効果」が見込めます。節税効果を含めたトータルで考えると、上記の手数料で損することはありません。

とはいえ、支払う費用は安いにこしたことはありません。

北陸銀行のイデコでは、口座管理手数料は月額288円(税込)です。

年間で3,456円、仮に40年間運用した場合は138,240円の費用負担になります。

一方、前述の楽天証券やマネックス証券のように、口座管理手数料を完全無料にしている金融機関も少なからず存在します。

口座管理手数料を比較すると以下のようになります。

| 金融機関 | 口座管理手数料 | 無料条件 |

|---|---|---|

| 北陸銀行 | 288円 | なし |

| 三菱UFJ銀行 | 260円 | なし |

| 三井住友銀行 | 260円 | なし |

| みずほ銀行 | 260円 | あり |

| 楽天証券 | 0円 | – |

| マネックス証券 | 0円 | – |

| SBI証券 | 0円 | – |

※税込です

メガバンク3社の口座管理手数料は横並びです。唯一、みずほ銀行のイデコだけ、無料条件を設定しています。

北陸銀行は、メガバンクよりもやや高めの手数料です。また、無料条件はありません。

最もお得なのは、ネット証券3社です。

楽天証券、マネックス証券、SBI証券の3社はいずれも、口座管理手数料は無条件で0円です。

北陸銀行やメガバンクと同様に、ネット証券でも「元本確保型商品(定期預金商品)」が選べます。

知名度や信用面が気になる方もいるかもしれませんが、イデコの掛金はすべて、資産管理に強みを持つ大手信託銀行が保管し、証券会社の資産とは切り離される仕組みになっています。

つまり、金融機関の業績に関係なく、またもし金融機関が倒産したとしても、イデコで拠出した私たちの資産は守られるので安心です。

イデコの口座管理手数料の比較は、次の記事でも行っていますので、あわせてご覧ください。

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

イデコについてもっと詳しく

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント