EBITDAとは?計算方法や株式投資での活用法、知られざるデメリット

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

上場企業の決算説明資料を見ていると「EBITDA」という用語を見かけることが多いです。

しかし、個人投資家である私たちにとってEBITDAという横文字はあまりにもわかりにくいと思います。

本来、EBITDAは経営学やMBAで学ぶ経営指標なのですが、最近は企業経営者が投資家に対する説明で述べることも多いです。今回は投資家視点に立ってEBITDAについて考えたいと思います。

EBITDAについてわかりやすく理解したい。どんなときに活用すればいいかわからない。

そういう方でも安心して読み進められるような内容になっています。

目次

EBITDAを3分で理解する

まず最初に、なぜEBITDAがこれほどまでに経営の世界で使われるようになったのかを考えてみます。

それは、EBITDAが「本業のキャッシュフローを手っ取り早く計算できる方法」だからです。

一般的に利益と言うと、営業利益や経常利益が有名です。

しかし、これらの利益は「会計上のルール」によって計算されているため、実際のビジネスで発生している「キャッシュフロー(現金利益)」との乖離が生じています。

極端に言ってしまうと、損益計算書では営業利益100億円の黒字になっているのに、キャッシュフロー(現金利益)では50億円しか儲かっていないということが起こります。

こうした問題を解消するために、

- 簡単に計算できる

- 本業の利益を表している

- キャッシュフローベースの真の利益がわかる

の条件を満たすEBITDAが重視されているのです。

EBITDAの計算方法

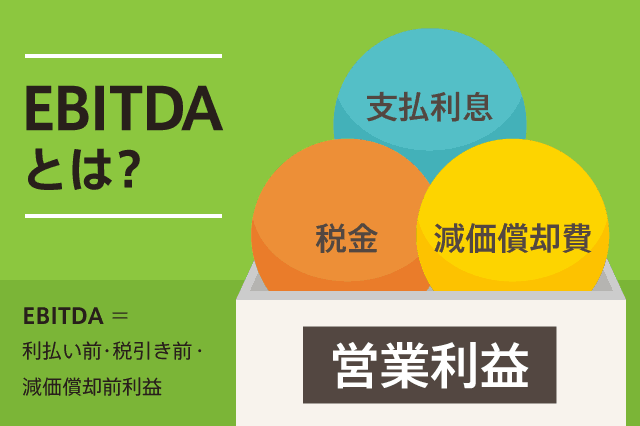

結論から言うと、EBITDAの計算式は「営業利益 + 減価償却費」となります。

(厳密には異なりますが、上記の説明をしている書籍が多いです。実際には経常利益+減価償却費の方が正しい数値が出ると思われます)

また、日本会計基準の場合は減価償却費にのれん償却費を含みますので「減価償却費 = ◯◯償却費の合計」だと考えてください。

▶補足

WikipediaによるとEBITDAの計算方法は以下の説明となっています。

EBITDA = 税引前利益 + 特別損益 + 支払利息 + 減価償却費(有形固定資産償却費と無形固定資産償却費の合計)

これまで計算方法として「営業利益+減価償却費」や「経常利益+減価償却費」と説明しましたが、これらはいずれも計算結果に大きな差は生じません。

よって、EBITDAの計算には、広義に使われている「営業利益+減価償却費」と考えて問題ないと思います。

実際、EBITDAのことを「償却前営業利益」という人もいますし、その方がEBITDAについて覚えやすいと思います。

横文字で難しいイメージのある「EBITDA」ですが、日本語に訳すと「利払い前・税引き前・減価償却前利益」と呼ばれます。

まず最初に「利払い前・税引前利益」に着目します。利益に対して「支払利息」と「税金」を足し戻すと「営業利益」になります。

厳密には「利払い前・税引前利益」とは「営業利益+金融収益」にあたります。しかし、EBITDAにおける「利払い前・税引前利益」の部分を「営業利益」を考えて説明している書籍も多いです。

次に、営業利益に減価償却費を足し戻します。これで「営業利益+減価償却費」となり、EBITDAの計算は完了です。

▼企業価値を算定するDCF法の解説はこちら

あわせて読みたい:

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法

減価償却とは?

減価償却費の簡単な説明

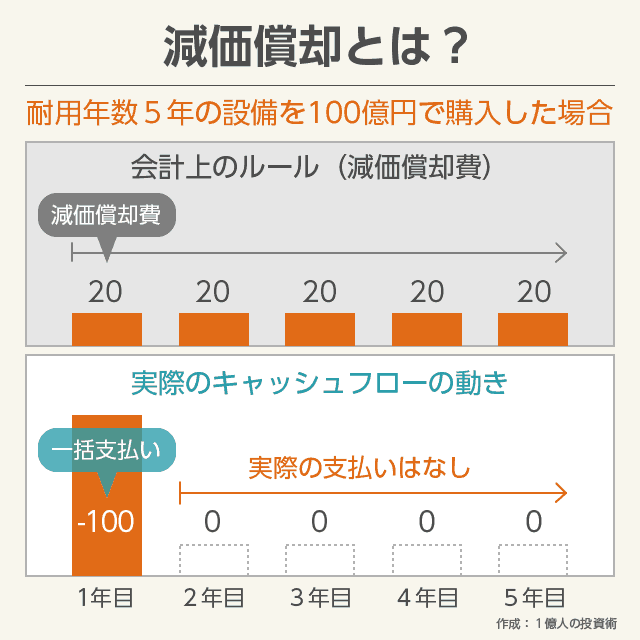

例えば、耐用年数(使える年数)が40年間の機械設備を100億円で購入した場合、設備の引き渡しのタイミングで販売者に100億円を支払います。

つまり、機械設備を購入することは、その代金を支払った時点で「100億円の経費を使った」ことになり、利益から100億円の経費を差し引くのが普通です。

しかし現実には、会計上のルールというものがあって、耐用年数が40年の設備は「100億円を40年間に分けて経費計上しなさい」と決められています。

支払いは機械設備の購入タイミング(1年目)に終えているのですが、損益計算書ではその後40年間にわたって、「減価償却費の名目で2.5億円ずつ経費が計上される」のです。

しかし支払いは既に終わっていますから、「減価償却費は現金の流出を伴わない費用」と考えられているため、EBITDAの計算では減価償却費を無視して計算しています。

減価償却費は「J-REITの評価で気にしたいFFO倍率を解説」で詳しく説明をしています。

EBITDAとは「キャッシュフローベースの現金利益を簡単に計算するための指標」です。

生み出された最終利益に、本業とは関係のない支払利息と税金を無視する(足し戻す)。

さらに現金流出を伴わない経費である減価償却費を無視する(足し戻す)ことによって計算することが可能です。

減価償却費は決算短信などの「損益計算書」に記載されています。

損益計算書を見て、営業利益の数字に減価償却費の数字をプラスするだけで、投資の初心者でも簡単にEBITDA(本業が生み出したキャッシュフロー)がわかります。

▼キャッシュフローから投資利益率を計算するIRRについて

あわせて読みたい:

IRR(内部収益率)をわかりやすく解説、利回りとの違いやエクセルでの計算方法

EBITDAの読み方は?

EBITDAの読み方は人によってさまざまです。

- イービッダー(イービットダー)

- イービットディーエー

- イビダ(イビダー)

- エビータ

- イービッタ

私自身は一番上の「イービッダー」と呼んでいます。

なぜなら、私がこの指標を知るきっかけとなったソフトバンクの孫正義社長が、プレゼンテーションで「イービッダー」と発言していたからです。

ちなみに、EBITDAは英語で「Earnings Before Interest, Taxes, Depreciation and Amortization」の略です。(意味は前述のとおり、「利払い前・税引き前・減価償却前利益」です)

国際企業の比較を容易にする役割

これほどまでにEBITDAが広く使われている理由はいくつかあります。

それは前述の「簡単に計算でき、キャッシュフローベースの真の利益がわかる」ことの他に、「グローバルな比較ができる」メリットです。

日本の企業とアメリカの企業では、たとえ同業種でも競争環境が違います。

法人税などの「税率」が違いますし、政策金利が違えば「銀行からの借入金利(支払利息)」も異なってくるでしょう。

また、減価償却費の扱いも国によって異なっています。日本会計基準では「のれん代」は最長20年以内の期間で償却しなければなりませんが、国際会計基準では「のれん償却費」はビジネスが正常に回っていれば償却の必要はありません。

EBITDAは、税金や支払利息を無視することで、このような国際企業同士の比較を容易にする役割もあるのです。

そして、EBITDAはM&A(企業買収)において、企業価値評価を行う場合にもよく用いられています。

EBITDAを企業価値評価に使う方法

続いて、EBITDAを企業価値評価に使う方法についてまとめます。

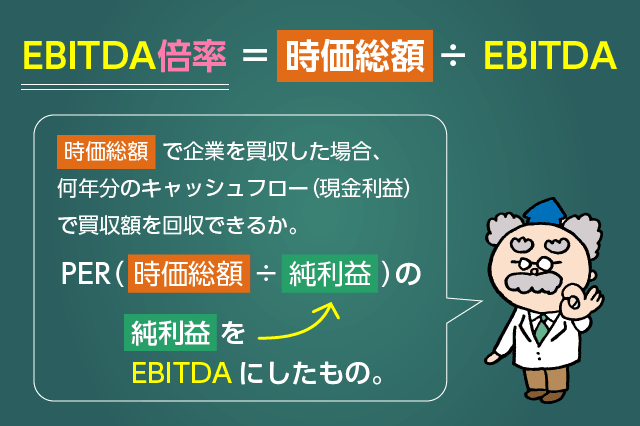

EBITDA倍率

EBITDA倍率は、時価総額がEBITDAの何倍になるかを示すものです。

▶EBITDA倍率の計算方法

EBITDA倍率 = 時価総額 ÷ EBITDA

これをわかりやすく言い換えると「時価総額で対象企業を買収した場合、何年分のキャッシュフロー(現金利益)で買収額を回収できるか」です。

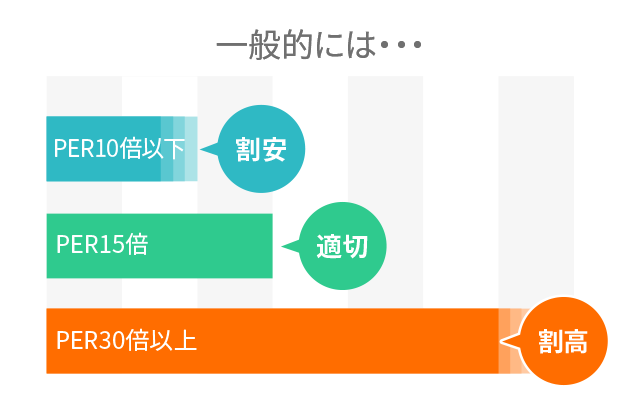

ちなみに、「時価総額で企業を買収した場合、何年分の当期純利益で買収額を回収できるか」という指標をPER(株価収益率)といいます。

PERは投資家にとって馴染みのある指標だと思います。

EBITDA倍率はPERの「利益」の部分をEBITDAに変えたものだと考えると良いでしょう。

PER(株価収益率)については下記の記事で詳しく解説しています。

あわせて読みたい:

PER(株価収益率)のやさしい説明、3分でわかる投資の基礎

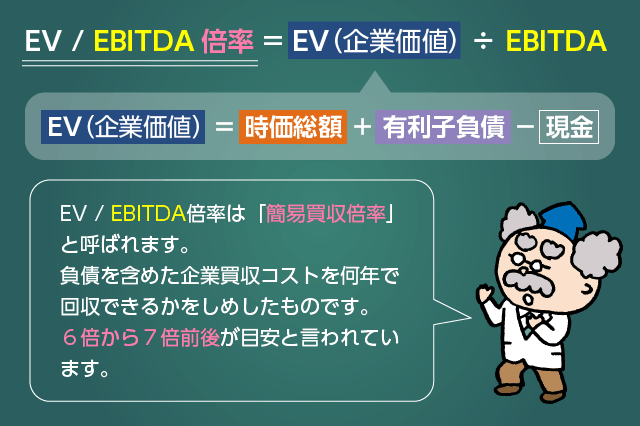

EV/EBITDA倍率(簡易買収倍率)

「EV/EBITDA倍率」は「簡易買収倍率」とも呼ばれています。

▶EV/EBITDA倍率の計算方法

EV/EBITDA倍率(簡易買収倍率) = EV(企業価値) ÷ EBITDA

EV = 時価総額 + 有利子負債 - 現金

「EV(エンタープライズバリュー)」は「企業価値」とも呼ばれており「時価総額に有利子負債を足し、現金(非事業資産)をマイナスする」ことで算出できます。

有利子負債とは利子のつく負債、つまり「長期借入金・短期借入金・社債」などのことです。

例えば、時価総額が100億円、有利子負債が30億円、現金(非事業資産)が10億円の企業があった場合、企業価値EVは「100 + 30 - 10 = 120億円」となります。

EV/EBITDA倍率の目安は6倍から7倍前後と言われています。つまりEV/EBITDA倍率が7倍以上であれば割高、6倍以下であれば割安と判断できます。

これは、負債を含めた企業買収コストが6年~7年で回収できることを意味します。

もちろん、企業価値評価の方法にはいろいろなやり方があるため、EV/EBITDA倍率による評価は企業価値を測る方法の1つに過ぎません。

実際のM&Aでは様々な方法を用いて企業価値を算出し、総合的に判断しています。

PER = 時価総額 ÷ 当期純利益

PER(株価収益率)は株式投資で一般的に広く知られる指標です。

EBITDA倍率 = 時価総額 ÷ EBITDA

当期純利益を簡易キャッシュフロー(EBITDA)に置き換えたもの。

EV/EBITDA倍率 = 企業価値EV ÷ EBITDA

時価総額に有利子負債を足して現金(非事業資産)を引いたものを企業価値とし、それをEBITDAで割ったもの。

▼キャッシュフローから投資利益率を計算するIRRについて

あわせて読みたい:

IRR(内部収益率)をわかりやすく解説、利回りとの違いやエクセルでの計算方法

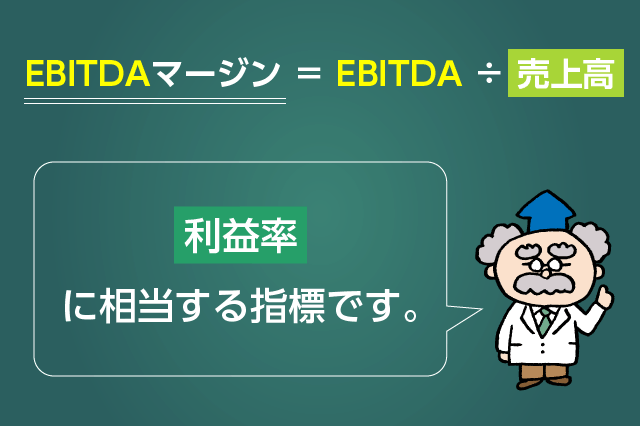

EBITDAマージン

EBIDAマージンは、いわゆる「営業利益率」の「営業利益をEBITDAに置き換えたもの」に相当します。

▶EBITDAマージンの計算方法

EBITDAマージン = EBITDA ÷ 売上高

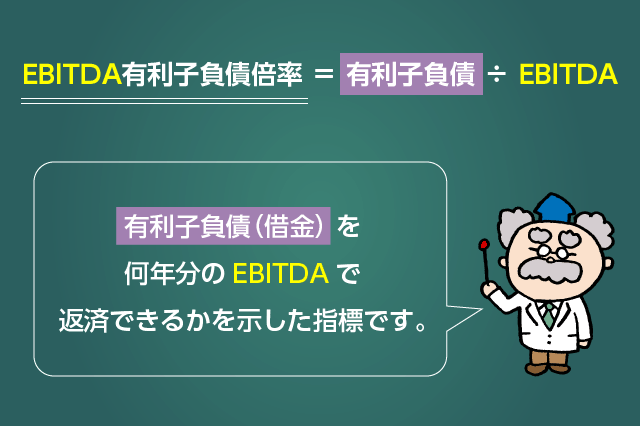

EBITDA有利子負債倍率

これはソフトバンクがよく使う指標です。

ソフトバンクでは「純有利子負債EBITDA倍率」をプレゼンテーションで開示しています。

▶EBITDA有利子負債倍率の計算式

EBITDA有利子負債倍率 = 有利子負債 ÷ EBITDA

簡単にいうと、有利子負債(つまり借金)を何年分のEBITDA(簡易キャッシュフロー)で返済することができるか?という指標です。

有利子負債は利息の発生する負債、つまり短期借入金や長期借入金、社債などのことです。

ソフトバンクが「純有利子負債」を重視しているのは、手持ちの現金は有利子負債から差し引いても問題ないだろうという認識からです。

借金が100億円あっても、手持ちの現金が30億円あるなら、実質的な借金は70億円であると考えられます。これが純有利子負債です。

ちなみに、ソフトバンクの例を紹介すると「純有利子負債EBITDA倍率」は、

- ボーダフォン買収時:6倍強

- スプリント買収時:3倍強

でした。

アメリカの携帯事業者である「スプリント」買収時は、借金の絶対額だけで言うと「借りすぎ」と指摘されていました。

しかし、既存事業の利益が増えているため、倍率で言えばボーダフォンを買収して携帯事業に参入した時よりも安全だと、アナリストや投資家にアピールしていたことを覚えています。

EBITDAのデメリット

これまでEBITDAについて計算方法やメリットを述べてきました。

しかし、EBITDAにはデメリットもあります。EBITDAの知られざる落とし穴を知っておくと、投資家としてより成長できるはずです。

EBITDAはよく「簡易フリーキャッシュフロー」として説明されますが、この記事では一貫して「簡易キャッシュフロー」と言っていました。

なぜなら、EBITDAが示しているのは「簡易フリーキャッシュフロー」ではなく「簡易営業キャッシュフロー」という認識の方が正しいからです。

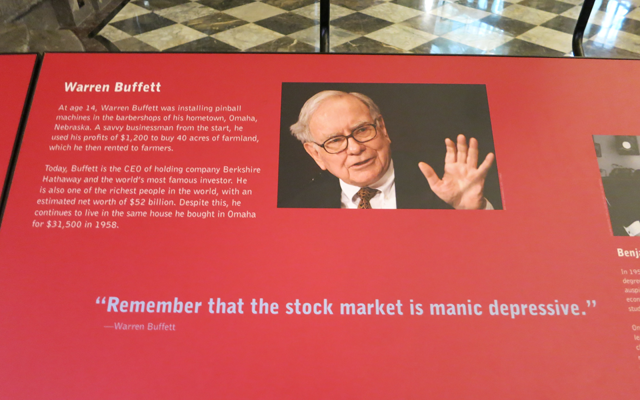

これは、一般的に述べられている教科書の内容に対して、私が疑問を抱く点のひとつです。(著名投資家のウォーレン・バフェットもこの点を危惧しています)

EBITDAとフリーキャッシュフローの違い

フリーキャッシュフローとは、最終的に手元に残る現金のことです。

上場企業はキャッシュフロー計算書を開示していますので、「営業キャッシュフロー + 投資キャッシュフロー = フリーキャッシュフロー」として算出することも多いです。

※投資キャッシュフローはマイナスになることが普通なので、結果的に営業キャッシュフローから投資キャッシュフローの金額を差し引いたものがフリーキャッシュフローとなります。

EBITDAはこのうち「営業キャッシュフロー」の部分のみを算出しており、投資キャッシュフローに相当する部分を考慮していません。

例えば、営業利益が100億円、減価償却費が10億円の企業の場合、EBITDAは110億円となります。

減価償却費に相当する10億円は、設備を導入した数年前に一括で支払い終えているので、現金流出の伴わない経費として扱い、減価償却費を足し戻して計算します。

ここまでは、これまでのEBITDAの説明で述べてきたとおりです。

しかし、継続的に設備投資が必要な企業の場合、設備を購入する資金が毎年流出しているのが普通です。

多くの企業は、一度設備投資をしたら終わりではなく、ビジネスの拡大や競争力を維持するために毎年多額の設備投資を継続しておこなっています。

先ほどのEBITDA110億円の企業が、営業利益が100億円、減価償却費が10億円に加えて、競争力を維持するために毎年30億円の新規設備を導入しなければならないとすれば、

- 営業利益:100億円

- 会計上の利益

- 減価償却費:10億円

- 既に支払い終えているので現金流出はなし

- 新規設備の導入:30億円

- 減価償却費して経費計上するので損益計算書の経費には計上されないが、実際は30億円のキャッシュアウトとなっている

となるため、最終的な手残り現金であるフリーキャッシュフローは「100億円 + 10億円 - 30億円 = 80億円」となります。

しかし、EBITDAの成長をアピールする企業は、こうした「新規の設備投資の存在」を完全に無視しています。

実はこの点について、著名投資家のウォーレン・バフェットも警鐘を鳴らしています。

EBITDAを酷評するウォーレン・バフェット

企業が事業規模を拡大したり、ビジネスの競争力を維持していくためには「設備投資」が不可欠です。

しかし、投資には大きく分けて2つの種類があります。

M&Aによって買収した子会社が、その後も永続的に利益を維持・拡大できるのであれば、その買収は「のれん代」を踏まえても価値のある投資といえます。

また、耐用年数10年のソフトウェアに設備投資をした結果、10年後に減価償却が終わったあとも、そのソフトウェアが利益を生み続けているのであれば価値があります。

企業買収については「目利き」の部分が大きいですが、10年前に開発したソフトウェアが10年経ったあとも最先端のソフトとして活躍している可能性は低いでしょう。

少なからず追加の投資やメンテナンスが必要になるはずですが、EBITDAではこの部分が考慮されていません。

M&Aで買収し、「のれん代の償却年数を最長である20年」に設定している企業は意外と多いです。

これは、買収した会社が生み出す価値が20年後も継続していることを意味しています。

しかし、もし企業買収が失敗に終わり、買収した会社が3年後からは赤字を垂れ流す企業になった場合はどうでしょうか。

この場合、既に価値のない子会社の購入価格を20年に分割して先延ばしすることになります。(大抵の企業は途中で減損しますが)

同じように、ソフトウェアや機械設備の多くは、購入して10年以内に競争力を失って使い物にならなくなったり、時代にそぐわない設備となってしまうため、企業は継続的に新しい設備を導入し続けなければなりません。

しかし、EBITDAはこれらを完全に無視した指標となっています。

投資家のウォーレン・バフェットはこの問題についてうまく表現しています。

もし10年分先に支払ったのが従業員の給料だとしたらどうだい?

2年目以降の給料を『ノン・キャッシュ費用だから』となかったことにするのが正しい考え方だと思うかい?

減価償却費は複雑なテーマですが、だいたいは実際に費用がかかるものです。少なくともバークシャーではそうです。

減価償却費よりも実際の費用を少なくすればビジネスは競争力を保つでしょうが、51年間その方法を見つけることはできませんでした。

実際に、鉄道事業での減価償却費は、単に鉄道を正常に保つのに必要な額より低くなってしまっています。このミスマッチのせいでGAAPの利益が実際の利益よりも高くなってしまうのです。

CEOやインベストメントバンカーが、EBITDAなどの償却費を含める前の数字を使うとき、(ピノキオのように)彼らの鼻が伸びていないか注意してください。

EBITDAという言葉を見る度に、でたらめな収益という言葉で置き換えるべきだと私は思う。

チャーリー・マンガー(バークシャー・ハサウェイ副会長)

減価償却費はきわめて現実的なコストである。利益を計算するとき除外すべきではない。

EBITDAを導入した企業は、見かけ上増加したキャッシュフローを担保に、さらなる借入を行ない、レバレッジド・バイアウト(LBO)といった企業買収に手を染めて、楽しい金儲けにうつつを抜かしたのである。

ウォーレンが指摘するとおり、EBITDAを操るウォール街の専門家たちは、ひとつの事実を無視している。

印刷機の減価償却が終わったとき、新しい印刷機を買うために、実際に100万ドルの現金が必要になるという点だ。

出典:史上最強の投資家 バフェットの財務諸表を読む力

Wikipediaでも同様の説明が行われています。

一方でEBITDAには、過剰な設備投資やM&Aによって生じた損失をマイナス要因として取り込むことができないという欠点がある。

実際、アメリカでは過去に「ワールドコム」という会社が巨額の破綻を引き起こしています。

ワールドコムはEBITDAの増加で高い評価を得ていましたが、実際は本来経費として計上すべき費用を「設備投資」という名目で計上していました。

EBITDAの計算において設備投資による費用(現金流出)はカウントされません。

ワールドコムはEBITDAの抜け穴をうまく突くことで業績を良く見せようとしていたのです。

教科書で説明されているように、EBITDAを「簡易フリーキャッシュフロー」として解釈するのは危険です。

EBITDAはあくまでも「簡易営業キャッシュフロー」であり、そこから設備投資である「投資キャッシュフロー」を差し引いたものが、フリーキャッシュフロー(手残り現金)となることを覚えておきましょう。

EBITDAを重視するソフトバンク

ソフトバンク(9984)は以前からEBITDAの増加を経営指標として掲げています。

目標とする経営指標

当社は、調整後EBITDAの成長および保有株式価値の増大を通じて、中長期的に企業価値の最大化を図っていきます。調整後EBITDA = 営業利益(損失) + 減価償却費及び償却費 ± 企業結合に伴う再測定による利益 ± その他の調整項目

出典:ソフトバンク

ソフトバンクがEBITDAの増加を重視する理由は、同社がM&A(企業買収)によって大きな成長を遂げている企業だからです。

また、ソフトバンクは海外の企業を多数傘下に抱えるグローバル企業であり、海外投資家の注目度も高い企業です。

よって、国によって異なる税率や金利などを除外して計算するEBITDAを経営指標とするほうが都合がよいのでしょう。

EBITAを開示するオイシックスドット大地

かなりマイナーですが「EBITA」という指標も存在します。EBITDAから「D」を抜いたものですね。

このEBITAを開示しているのが、野菜宅配の会社「オイシックスドット大地(3182)」です。

オイシックスではEBITAの計算を「EBITA = 営業利益 + のれん償却費」としており、EBITDAの計算式は「EBITDA + 減価償却費 + のれん償却費」としています。

オイシックスは、有機野菜を中心とした美味しい野菜を自宅に宅配するビジネスを展開している企業で、業界では大手の会社です。

「大地を守る会(非上場)」という同業の大手企業があり、両者はライバル関係にあったのですが、話し合いの結果、オイシックスと大地を守る会は経営統合することになりました。(2016年の話です)

オイシックスと大地を守る会が合併した結果、社名も「オイシックスドット大地」となり、引き続き上場を続けています。

この時に生じる問題を考えてみます。

オイシックスと大地を守る会はほぼ同じくらいの企業規模、売上、利益を創出している会社(そのように企業価値を評価した)でした。

両者が合併することによって、企業規模も2倍、利益も2倍、発行済み株式数も2倍になりました。

見かけ上の利益は倍増しているのですが、発行済み株式数も2倍になっているので、1株あたり利益(EPS)はほとんど変わらない状況にありました。

しかし、「大地を守る会」の買収にあたって、一定金額の「のれん」が計上されました。

つまり、大地を守る会の純資産よりも、高い金額で買収したということです。大地を守る会の買収金額と純資産の差額が「のれん」にあたります。

この結果、企業買収によって生じた「のれん代」は減価償却しなければならないため、継続的な費用として決算書上の利益を圧迫することになります。

こうなると、1株あたりの利益(EPS)は「のれん償却費」という経費によって下がってしまい、株主から反感を買うことになります。

- 営業利益の絶対額

- 大幅に増加する。見かけ上は利益が大きく増えたように感じる

- 1株あたりの利益(EPS)

- 発行済株式数も2倍になっているので変化なし。しかし、これに加えてのれん償却費が生じるため、実際のEPSは買収前よりも下がってしまう。

そこでオイシックスドット大地が買収とともに掲げたのが「EBITDA」です。

「のれん償却費」や「減価償却費」を無視して利益を計算することによって、大地を守る会を買収したことによって利益が増加していることを株主に伝えられます。

しかし、大地を守る会を買収したタイミングで、これまでは減価償却費として計上していた「オフィスの内装費」や「倉庫の設備」まで無視してしまうのはどうなのか?という声も聞こえてきそうです。

そこで、減価償却費に関しては経費として計上するものの「のれん償却費」については無視して業績を開示しているのが「EBITA(営業利益+のれん償却費)」となります。

これまでは減価償却費を含めた、営業利益や1株あたり利益を指標としていた

↓

大地を守る会の買収によって、のれん償却費が負担となり1株あたり利益は減益となってしまう

↓

しかし、本来であれば永続企業である「大地を守る会ののれん代」を償却費として計上する必要はない(日本会計基準ではのれん代の減価償却が必要だが、国際会計基準ではのれん償却費は原則不要)

↓

そこで、1株あたりEBITDAを開示することで株主利益が増加していることを示した

日本会計基準だとM&Aをすればするほど、のれん償却費が重くなるために1株あたり利益(EPS)が下がってしまいます。

しかし、EPSが下がってしまっていては、株主からの理解は得られません。

そこで「1株あたりEBITDA」を重視することで、のれん償却費を除外し、株主からの理解を得ようとするのは企業側の立場になると当然のことのようにも思います。

今回はEBITDAについて長々と書きました。

認識不足の部分もあるかもしれませんので、質問やツッコミはコメントにてお願いいたします。

次の記事は「サウスウエスト航空の戦略から学ぶ株式投資の原則とビジネス成功の秘訣6カ条」です。

投資においても、経営においてもお手本となる米国航空会社「サウスウエスト航空」のビジネスについて迫ります。

あわせて読みたい:

サウスウエスト航空の戦略から学ぶ株式投資の原則とビジネス成功の秘訣6カ条

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント