THEO(テオ)と楽ラップの違いを比較、ロボアドバイザーはどちらが良い

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

長期の資産運用をお任せできるロボアドバイザーは、これまで高コストだった「ファンドラップ」を一般の投資家でも利用しやすくしたサービスです。

大手証券会社のファンドラップは、年率3%程度のコストがかかっていましたが、ロボアドバイザーは「運用の自動化」を行うことで、年率1%程度の費用でお任せ運用ができます。

すでに多くのロボアドバイザーが存在しますが、今回は楽天証券の「楽ラップ」と、知名度の高い「THEO(テオ)」の違いをわかりやすく解説します。

年率1%の運用手数料

ファンドラップは手数料が見えにくいのがデメリットの一つでしたが、ロボアドバイザーの楽ラップ・THEO(テオ)はともに、手数料が明確でわかりやすいです。

どちらも年率1%程度の運用手数料で利用できます。

この費用は、ロボアドバイザーへの投資資産(時価)に対して日割り計算で自動的に差し引かれる仕組みです。私たちが手数料を払い込む必要はありません。

手数料の違いを詳しく比較してみます。

楽ラップの手数料

ラップサービスの運営・管理費用

運営管理費用は、「固定報酬型」と「成功報酬併用型」の選択制です。個人的には、コストが見えやすい「固定報酬型」をおすすめします。

- 固定報酬型:年率0.715%

- 成功報酬併用型:年率0.605% + 運用利益の5.5%

※手数料は税込です

上記の運営・管理費用に加えて、ロボアドバイザーが選んだ投資信託の費用がかかります。

楽ラップでは、投資信託の選択が自動で行われるため、私たちが選ぶことはできません。

しかし、投資信託の費用は最大年率0.248%とされており、運営・管理費用を含めたトータルコストでも年率0.963%、つまり年率1%未満に収まる設計になっています。

ただし、楽ラップが扱う投資信託には、解約時(売却時)に0.3%の信託財産留保額が発生する商品も含まれています。

楽ラップでは、売却もロボアドバイザーが自動的に行うため、信託財産留保額も含めたトータルで見ると、年率コストが1%を少し上回る可能性も考えられます。

THEOの手数料

THEOのコストはシンプルでわかりやすいです。

売買手数料や為替手数料などもすべて込みで、投資一任報酬(コスト)は年率1.1%(税込)です。

ただし、THEOは海外ETFを投資対象とするため、別途ETFの信託報酬がかかります。

しかし、THEOは低コストなETFを自動選択して投資するため、ETFのコストについてはほとんど無視できるレベルです。

年率1%程度となるロボアドバイザーの手数料を「高い」と評価する声もありますが、そのほとんどが「投資経験者の視点」から見た評価です。

自分自身で投資信託やETFを選んで運用すれば、上記の手数料よりもさらに低コストでの資産運用が実現できます。

しかし、自分自身での運用には、定期的な売買や資産の管理、そして継続的な資産運用の勉強が不可欠です。

一方で、ロボアドバイザーのような「資産運用のすべてをお任せできるサービス」の場合、運用について考える必要が一切ありません。私たちは資産運用より優先度の高い「自分にとってより大切なこと」に時間と労力を注げます。

資産運用をお任せできる「投資一任サービス」は、大手証券会社が販売する「ファンドラップ」が有名です。

しかし、ファンドラップには年率2%~3%のコストがかかります。楽ラップもTHEOも、ファンドラップと比較してみると、とてもリーズナブルな手数料であることがわかります。

資産運用の自動化を実現

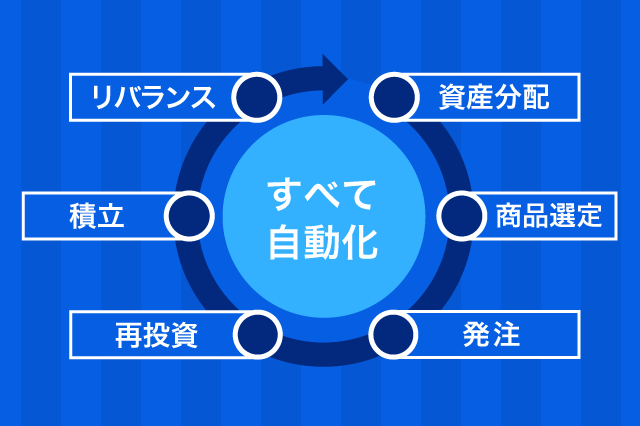

ロボアドバイザーの最大のメリットは、資産運用を自動化し「お任せ」できることです。

最初に「運用方針」を決定します。その後は私たちそれぞれの運用方針に従い、ロボアドバイザーが自動的に投資先を選び、資産の買付を行います。

積立投資をしたり、投資先から分配金が支払われた場合は、自動的に再投資を行い「複利効果」を最大化しながら運用効率を高めます。

保有中の資産は定期的に「リバランス」することで、ポートフォリオ(資産構成)のバランスを保ちます。

また、THEO・楽ラップともに「下落軽減機能」を搭載しており、相場が急激に下落した場合は自動的にリスク軽減措置を講じます。

私たちは最初に「運用方針」を決定した後は、何もする必要がありません。大切なことに時間を使いながら、たまに気が向いたら現在の資産が増えているかどうかを確認するだけです。

質問すらいらないTHEO

「より簡単なロボアドバイザー」を選びたい方はTHEO(テオ)がおすすめです。

THEOは、私たちの年齢などから運用方針を自動的に決めてくれる「THEOにおまかせ」モードを搭載しています。

自分自身で運用方針を決めることもできますが、資産運用がはじめてで全くわからない方は、「THEOにおまかせ」を使うことで、簡単に最適な運用が行えます。

一方、楽ラップは最初に「8問程度の質問」に答える必要があります。

誰でも答えられる内容なのですが、私自身が使ってみて、この質問に答えるのは少し面倒だと感じました。

また、質問に対する回答が少し違うだけで、運用方針が大きく変わってしまうこともあるため、場合によっては自分が意図しない運用方針が設定されてしまう可能性もあります。

より柔軟で簡単な運用方針を決めるという意味では、「おまかせモード」が使えるTHEOが一歩リードしているという印象です。

あわせて読みたい:

お金のデザイン社が作ったロボアドバイザーTHEOの実力は本物か?

THEO AIアシストとTVT機能の違い

相場が急激に下落すると、資産運用で大きなダメージを被る可能性があります。

このような場合も、ロボアドバイザーは自動的に「下落時の損失を抑制する動き」をしてくれるので、私たちは何もする必要がありません。

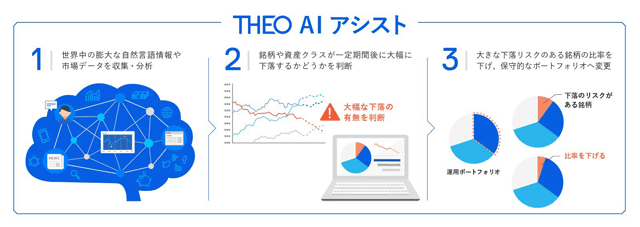

THEOは、AI(人工知能)を搭載した「THEO AIアシスト」を搭載しています。一方で、楽ラップは「下落ショック軽減機能(TVT機能)」を搭載しています。

2つのリスク軽減機能を比較すると以下のようになります。

AI(人工知能)が膨大なデータを分析し、株式などの特定の資産の下落を予測します。

大きく下落するとAIが判断した場合、その資産を一時的に売却して構成比率を下げ、より安全な資産構成へと変更してくれます。

THEO AI アシストのメリットは、「株式以外の資産の下落も予測できること」と「未来を予測して先回りした動きが取れること」です。楽ラップにはこのような機能はありません。

デメリットは、自分自身でON・OFFの切り替えができないことです。

▼THEO AIアシストのイメージ図

楽ラップの下落ショック軽減機能(TVT)機能は、リスクが大きいと言われる株式市場が一定以上下落した場合に、保有中の株式ファンドを売却し、安全な債券ファンド中心の構成に変更する機能です。

市場のリスクが高まっている時に、より安全な資産構成に変更するという点は、THEO AI アシストと同じです。

しかし、楽ラップのTVT機能にはAIが搭載されていないため、未来を予測して先回りするのではなく、「一定以上の下落が生じてはじめて動く」のが特徴です。

また、TVT機能は株式市場の下落にのみ対応しているため、例えば債券市場が暴落した場合には発動しません。

一方、TVT機能は好みによってON・OFFの設定ができるため、柔軟性ではTHEO AI アシストを上回ります。

楽ラップもTHEOも良いロボアドバイザーだと思います。

しかし、楽ラップが当初リリース時からほとんど進化していないのに対し、ロボアドバイザー専業であるTHEOは「THEO AIアシスト」のような新機能を積極的に投入しています。

あわせて読みたい:

お金のデザイン社が作ったロボアドバイザーTHEOの実力は本物か?

運用資産の比較

楽ラップとテオは、投資対象とする資産が異なります。

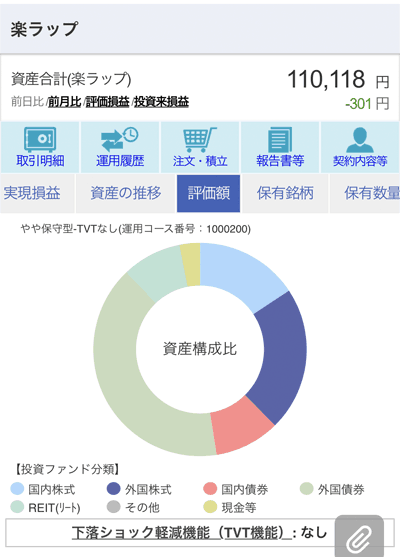

楽ラップは、楽天証券が厳選した15種類の投資信託から、ロボアドバイザーが最適なファンドを選びポートフォリオ(資産構成)を作ります。

前述の通り、楽ラップで選べるファンドは最大年率0.248%の低コストな投資信託ばかりなので、トータルコストを年率1%前後に抑えることができます。

一方、テオが投資対象とするのは「ETF(上場投資信託)」です。

ETFは一般の投資信託と比較して、より低コストです。また、販売会社へ手数料を支払う必要がないため、THEOには完全に中立的な運用ができるという隠れたメリットがあります。

THEOが投資対象とする海外ETFは現在、30~40銘柄程度となっています。

楽ラップもそうですが、1本の投資信託・ETF自体が数百銘柄に分散投資されているので、リスク分散は十分です。

ロボアドバイザーを活用することで、少ない金額で運用する方でも、幅広い銘柄への分散投資が実現できます。

管理人の運用実績

管理人も、資産の一部をロボアドバイザーで運用しています。

私がTHEOで運用をはじめたのが2016年8月、楽ラップではその3ヶ月後の2016年11月から運用しています。

この記事を書いているのが2018年9月ですので、現時点での運用期間は約2年です。

どちらも同じ金額であること、開始期間がほぼ同じであることから、リターンの比較を行いやすい状況になっています。

楽ラップ・THEOともに最低運用金額は1万円です。

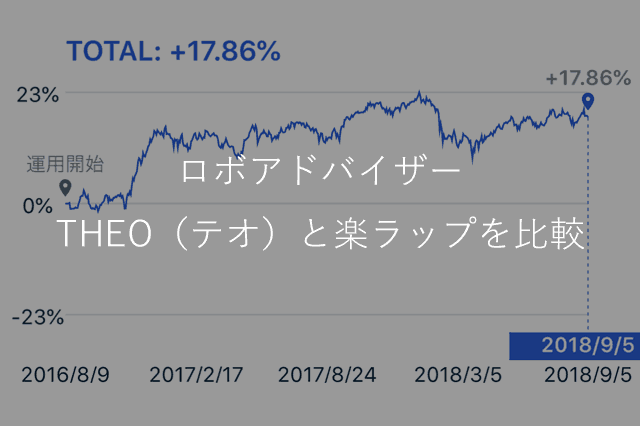

THEOの運用実績は上記の画像の通りです。楽ラップの運用実績がこちらです。

- THEO

- 10万円 → 11.8万円(+18%) 2年間の年率リターンは8.56%

- 楽ラップ

- 10万円 → 11万円(+10%) 2年間の年率リターンは4.94%

続いて、ポートフォリオ(資産構成)の比較です。

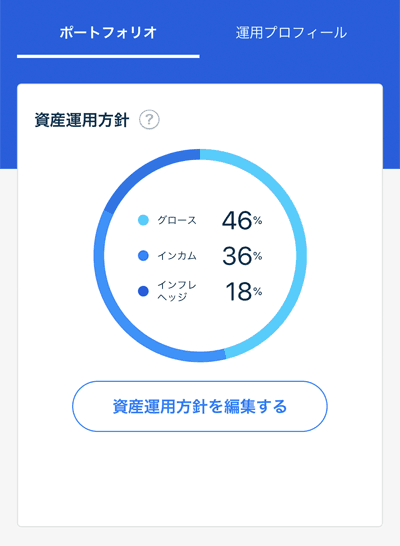

テオはグロース・インカム・インフレヘッジという3つのカテゴリで資産を分類しています。グロース(主に株式)が50%以下の構成なので、やや保守的な運用です。

楽ラップも同様に、国内外の株式比率が50%を下回っているので、やや保守的な運用となっています。

どちらも似たような資産構成ですが、運用結果には明確な差が生じている状況です。

「楽ラップは国内株式への投資比率がそこそこ高いが、THEOは海外株式への投資比率が高い」のが、大きな差が付いている理由です。

THEOと楽ラップを比較した場合、おそらくほとんどの場合で「楽ラップの方がTHEOよりも国内株式への投資比率が高い」状況になると思います。

どちらが良いというわけではなく、これはロボアドバイザーの特性です。

現状の結果を踏まえた私の意見ですが、THEOの年率8.56%はやや出来過ぎだと考えています。

ロボアドバイザーの長期的なリターンは年率3%~5%程度に落ち着くというのが私の想定なので、もしこれから大きく下落することがあっても、気にせず長期保有を続ける予定です。

また、両方使ってみての感想ですが、THEOの方が使いやすく、管理画面も洗練されていると感じます。

THEOは専用のスマホアプリをリリースしていますが、楽ラップにはアプリがないため、今のところモバイルサイトからの閲覧が必要です。

どちらも、PC・タブレットでの閲覧にも対応しています。

あわせて読みたい:

楽ラップはなぜ30代・40代に人気?楽天証券ロボアドバイザーの運用実績を公開中

NTTドコモユーザーにとってメリットの大きい「THEO+ docomo」では、毎月dポイントが貯まります。

あわせて読みたい:

THEO+ docomoの利用メリット、運用実績と利回りを報告

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント