THEO+ docomoの利用メリット、運用実績と利回りを報告

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ロボアドバイザーのTHEO(テオ)は、様々な金融機関とコラボし、「THEO[テオ]+ ◯◯」のブランドでサービスを展開しています。

通信大手のNTTドコモとコラボした「THEO+ docomo」では、継続的な運用で毎月dポイントがもらえるといったメリットがあります。

この記事では、THEO+ docomoの特徴やメリット・デメリットをわかりやすく解説します。

また、私自身、THEOで2年半以上の運用実績がありますので、運用結果や利回りがどうなっているのか、報告します。

ロボアドバイザーTHEOの特徴

お金のデザイン社が手がける「THEO(テオ)」は、ロボアドバイザー業界トップクラスの知名度と純資産を誇っています。

特に若年層や投資未経験者から支持されており、最低1万円からスタートすることが可能です。

ロボアドバイザーは、最初にいくつかの必要事項を入力するだけで、私たちに最適な運用方針をロボットが提案してくれます。

そして、その運用方針に沿って、資産の買付から運用中の監視、定期的な資産構成比率の調整(メンテナンス)も含め、THEOがすべて自動的に行なってくれます。

私たちはただ、運用結果をながめるだけの「お任せ資産運用サービス」です。

「完全お任せ」という点は、ある意味で「つまらない」と感じるかもしれません。

しかし、資産運用にあまり興味が持てず、自分の大切な時間を割きたくない方にとって、ロボアドバイザーのTHEOは最適です。

(THEOは元本保証ではない、リスクのある商品ですが)お金が勝手に運用され、預金が自動的に増えていくという「銀行の定期預金」と同じような感じです。

銀行の定期預金と異なるのは、THEOにはリスクがある分、リターンが比べ物にならないくらい大きいことです。

手数料は年率1%

ロボアドバイザーのTHEO(テオ)に必要な手数料は「年率1.1%(税込)」だけです。

年率1.1%(税込)の手数料の中に、

- 運用手数料

- 取引手数料

- 為替手数料

などがすべて含まれます。

THEOの手数料は日割りで計算され、基準価格(THEOの株価)には手数料差し引き後の価格が反映されます。よって、私たちは手数料の徴収を気にすることなく、運用結果にのみ注目すればOKです。

手数料が年率1%ということは、運用資産が10万円なら年間1,000円、100万円なら年間1万円になるということです。

このコストは、低コストなインデックスファンド(投資信託)と比較すると決して安いとは言えません。

しかし前述の通り、「資産運用に時間をかけたくない、運用は完全にお任せして、ほどよい利益が得られれば十分」と考える人にとっては、適切な料金体系であると思います。

ロボアドバイザーのTHEOは、1万円からお任せ資産運用ができるサービスです。

年率1.1%(税込)の手数料だけで、入金後は放置しておくだけ。あとはTHEOがプロと同等の的確な運用を行ってくれます。

THEO+ docomoを選ぶメリット

THEO(テオ)は、私が利用している直販口座の他に、NTTドコモとコラボした「THEO+ docomo」を展開しています。

運用結果などは直販口座と全く同じですが、THEO+ docomoにはポイント付与のサービスなど、NTTドコモ版ならではの特典が用意されています。

毎月dポイントがもらえる

THEO+ docomoでは、運用資産に応じて、dポイントが毎月もらえます。

dポイントは、NTTドコモが展開しているポイントサービスです。

- ローソン

- マクドナルド

- ファミマ

- メルカリ

- マツキヨ

などで、1ポイント=1円相当として、貯めたポイントを使える他、「d払い」へ充当して使うことも可能です。

「d払い」は、Amazon.co.jpやオムニセブンなどでも利用可能なので、ドコモユーザーでない方も、dポイントの利用シーンは多いと思います。

ポイント付与の条件は以下の通りです。

- NTTドコモユーザー

- 運用資産1万円ごとに、毎月1.5ポイント(年間18ポイント)(ポイント還元率は0.18%)

- NTTドコモユーザー以外

- 運用資産1万円ごとに、毎月1.0ポイント(年間12ポイント)(ポイント還元率は0.12%)

ちなみに、ここで言う「運用資産」とは、THEOの運用資産の「時価」のことです。

入金額が100万円でも、運用を通じて資産が増加し、現在の時価が120万円になっている場合、運用資産は120万円として計算されます。

ポイント還元を考慮すると、THEOの年率1.1%(税込)の手数料が実質的に引き下げられることになります。

NTTドコモユーザーの場合、THEOの実質利用コストは年率0.82%になりますね。(※税金は考慮していません)

dカードを使ったおつり積立

THEO+ docomoでは「おつり積立」のサービスも利用できます。

これは、「dカード」を使って日常の買い物をする際、買物金額の端数を「おつり」としてTHEOに自動入金する仕組みです。

- dカードまたはdカード GOLDを持っている

- NTTドコモの携帯を利用している

上記2つの条件を満たしている方だけが「おつり積立」を利用することが可能です。

おつり積立の流れは以下の通り。

- おつりの基準額を100円 or 500円に設定

- dカード支払い額の端数がおつりとして扱われる

- 毎月1回、おつりの金額がまとめて銀行口座から引き落とされる

- おつりがTHEOに自動入金される(入金手数料は無料)

例えば、おつりの基準額を500円に設定している場合、dカードで150円の買い物をすると、「350円」がおつりとしてみなされます。

dカードで支払った金額が400円なら「100円」がおつりになります。

おつりに基準額を100円に設定すれば、「おつり」とみなされる金額も小さくなります。

例えば、dカードで160円の買い物をした場合は「40円」がおつり扱いとなります。

おつりは毎月1回、まとめて指定の銀行口座から引き落とされ、THEOに自動入金されます。

抑えておきたいポイントは、「おつりは銀行口座から直接引き落とされるので、dカードの支払額にはカウントされない」という点です。

つまり、

- おつりの基準額を500円に設定

- dカードで200円の買い物をし、300円のおつりが発生

した場合でも、dカード利用に対するdポイントの付与は200円の部分だけとなります。

おつりとして発生した300円にはdポイントは付きません。

おつり積立は仕組みとしては面白いですが、ポイント付与などの経済的なメリットはありません。

THEO(テオ)の利回りと運用実績

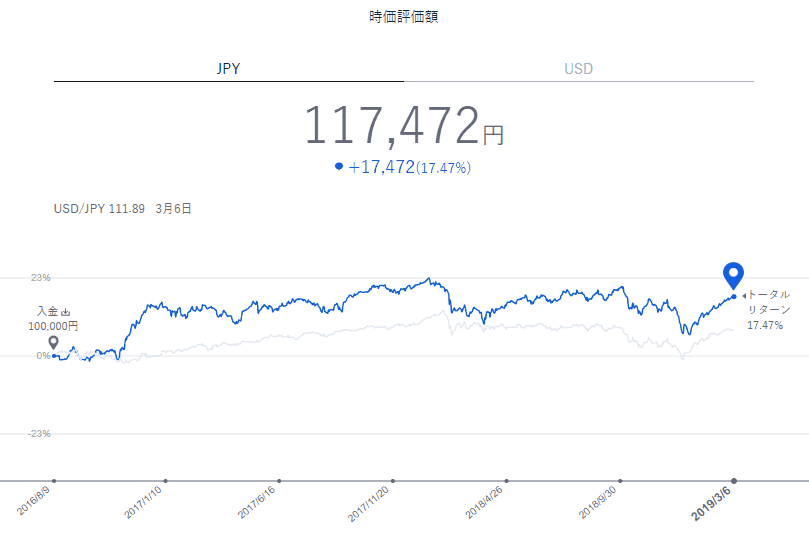

私は、2016年8月からTHEO(テオ)の直販口座で運用しています。

記事執筆時点で、運用開始から2年半以上が経ちましたが、今のところ順調に推移しています。

直近では、世界的に大きな株安が起こっていますが、それでもずっとプラス圏で推移しています。

もちろんこれは、私がスタートしたタイミングが良かったというのもあると思います。

資産運用は長期で考えることが大切ですので、一時的にマイナスになっても気にせず、持ち続けることで、将来の果実を手にできるはずです。

- 運用期間は2年7ヶ月

- 当初の10万円は117,472円に増加

- トータルリターンは17.47%

- IRR(複利リターン)は6.46%

※IRRは、2年7ヶ月間の複利利回りと考えてください

約3年間で、複利リターンとして6.46%の資産増加となっており、この運用実績は満足の行く結果だと考えています。

もちろんこの結果は、手数料控除後ですので、上記の運用資産がいつでも出金できる状態です。

私は、THEOの長期リターンは年率3~5%程度に落ち着くと想定しているのですが、今のところ安定して資産が増加し続けています。

金額は小さいですが、このまま5年、10年と長期運用を続け、資産を雪だるま式に大きくしていくつもりです。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント