ソーシャルレンディング初心者が心得ておくべき7つの攻略法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資の原理原則を押さえていれば、ソーシャルレンディングでトータルで損をする可能性は極めて低いです。

今回は、私が考えるソーシャルレンディングの攻略法をご紹介します。

少し長くなりましたが、これからソーシャルレンディングを始める人のために、永久保存版として書きました。

目次

ソーシャルレンディング初心者が身につけるべき7つの攻略法

本当に基本的なことばかりですが、実践できていない人がほとんどです。

ソーシャルレンディングは地道にやれば誰でも結果が出せる債権運用です。同じ投資でも株式投資やFXとは性質がまったく異なります。

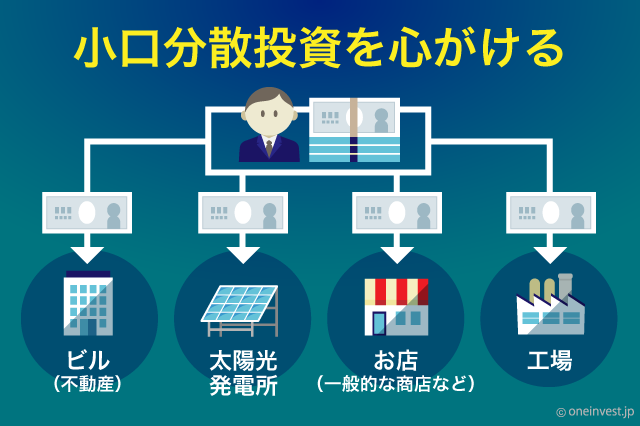

1.とにかく分散投資をする

ソーシャルレンディングで重要なポイントは、

- 一部の投資はデフォルト(回収不能)になると理解する

- とにかく分散投資をしまくる

という2つの考え方です。

どれだけ優秀な投資家であっても、将来を完全に予測するのは不可能です。

ですので、「絶対にデフォルトしない案件」というのは存在せず、長期的にソーシャルレンディング投資を続けていれば、必ず一度や二度はデフォルト(回収不能)案件に遭遇するという考え方を持つことが大切です。

ソーシャルレンディングというのは、自分でアコムやプロミスなどの消費者金融(貸金業)を営むようなものです。

アコムやプロミスといった貸金業者がどのようにビジネスをやっているのかというと、

- 小さな金額を

- より多くの人に分散して貸し付ける

という小口融資をやっています。(銀行もまったく同じです)

消費者金融で高い金利でお金を借りる人というのは、お金に困っている人が多いです。よって、当然ですがお金を貸した人が自己破産してしまうなど、回収不能となる案件もたくさん出てきます。

そのような中でも、貸金業がビジネスとして成立している理由は「一定のデフォルト案件が発生するという前提で、より多くの人に分散して小口融資することで、トータルで利益を出す」という黄金のルールを守っているからです。

ソーシャルレンディングは、多くの人から少額を集めるという仕組みですから、1万円~5万円程度の少額から投資ができます。

収益と貸し倒れ率の差でトータルで儲けを出すという考え方が重要です。

私は今後、ソーシャルレンディングの貸し倒れ率は上がると予想しています。

しかし、もし貸し倒れ率が上がったとしても、上記の手法を実践していれば安定した収益を確保し続けることができます。

最初は投資先を少しずつ開拓していくため、手元資金をすべて投資するのに時間がかかるかもしれません。

しかし、一度手元資金をすべて貸付してしまえば、あとは毎月複数の案件から利益の回収が見込めるサイクルを築けます。

2.1件ずつ確実に精査する

数多くの投資案件に小口分散することがソーシャルレンディングの大切な攻略法です。

とは言え、すべての案件にむやみやたらと投資をしていては、状況が悪くなった時に利益を確保できなくなる恐れがあります。

アコムやプロミス、そして銀行も、誰にでもお金を貸しているわけではなく、小口分散しながらも1件ずつきちんと審査をしています。

債権運用とは、リターンを追求するのではなく、小口分散する中で少しでもデフォルト率(貸し倒れ率)を下げることに汗をかく行為です。

一度手にした利息収入は、再び別の案件に投資できることから、時間の経過とともに複利効果によって雪だるま式に利益は膨らみます。

高利回りの案件を狙うよりも、低利回りでも確実な案件に投資してデフォルト率を下げ、複利効果を最大化することの方が、攻略法としては正しい戦略です。

しかし、ソーシャルレンディング初心者の方はどうしても利回りだけを見て投資を決定してしまいがちです。

利回りが高いということは、それだけリスクも高いということです。

そして、ソーシャルレンディングのような債権運用においては、一度でも貸し倒れが起こるとダメージが非常に大きいです。

3歩進んで2歩下がるよりも、3歩進んで1歩下がるという考え方を実践するだけで、多くのソーシャルレンディング投資家よりも上手く立ち回れるようになるはずです。

ここまでの内容をまとめると以下のようになります。

- 少額をできるかぎり分散投資する

- 厳格な精査によって、確実性の高い投資案件を厳選する

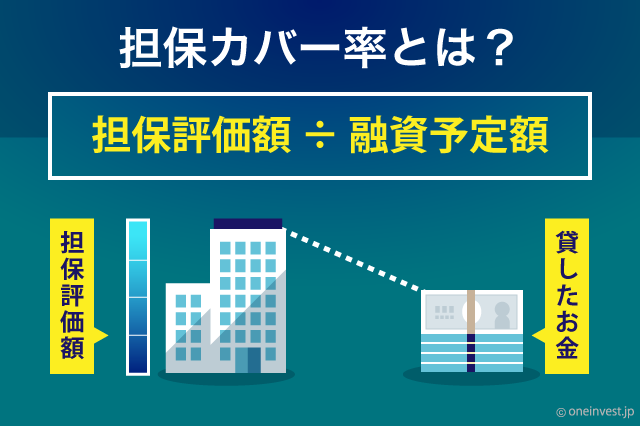

3.担保カバー率を確認する

ありがたいことに、ソーシャルレンディングの投資案件はそのほとんどが「担保付き」です。

担保とは、資金の貸付先が貸したお金をもし返せなくなった時、担保を売却することによって代わりに資金を回収できる仕組みです。

最も一般的なのは「不動産担保」で、貸したお金がもし返せなくなった時は、担保に取っている不動産を売却してお金を回収してもよいという約束をあらかじめ決めておくのです。

「質屋」をご存知でしょうか?

質屋は、お金を借りたい人に対して融資を行います。お金を貸す代わりに、担保としてブランドのバッグなど、市場価値があるものを預ります。

顧客が貸したお金を返済してくれれば、預かったバッグは顧客に返しますが、一定期間が経過してもお金が返って来なかった場合は、そのバッグを質流れ品として第三者に販売することで、貸したお金を回収するというビジネスを行っています。

ここで重要なのは、「預かったブランドバッグの販売予定額の方が、貸したお金よりも高くなる」必要があることです。

顧客から預かった中古のブランドのバッグが10万円でしか販売できないのに、12万円を貸してしまったら、お金が返って来なかったときにバッグを売って資金回収を図っても、2万円の損失が出てしまいますよね。

このように、担保価値と貸したお金の割合を「担保カバー率」と呼びます。

担保カバー率 = 担保評価額 ÷ 融資予定額

100%を上回るほど安全度が高い。100%に近づくほど危険度が高まり、100%を下回ると危険度は一層高くなる。LTVの逆数。

担保カバー率が100%を下回っていれば、貸し倒れ発生時に資金の全額回収が難しく、担保カバー率が100%を十分上回っていれば、(不動産担保の場合)不動産価格が多少下がったとしても、資金を全額回収できることを意味します。

この指標はソーシャルレンディング投資をする上でとても役立ちますので、是非活用してください。

もちろん、ソーシャルレンディング業者の担保評価額が本当に妥当かどうか、自分なりに再検討しなくてはなりません。

実際問題、身内の鑑定評価会社を使うことで担保評価額を高く見せていたり、業者買取価格を担保評価額にしているケースも見受けられます。(もし、業者買取価格が高値づかみだったら担保の意味がなくなる)

このように、担保評価額が妥当とは言えないことも多いので、担保価値の妥当性については、疑ってかかる必要があります。

4.担保の質を見抜く

担保だったら何でも良いのかというと、そうではありません。

ソーシャルレンディングではたまに、

- 証券担保(親会社などの株式を担保にする)

- 建設前の資材を担保

- 再生可能エネルギー発電所の建設許可権(経産省認定ID)を担保

としているケースを見かけます。

しかし、いずれも完成品にこそ価値があり、完成前のものにはそこまで価値があるとは言い切れません。

また、証券担保もその会社が破綻してしまえば担保価値はなくなりますし、そもそも未上場会社の株というのは売買が難しいため、本当に価値があるのかどうかを見抜くことは難しいのです。

このように、ソーシャルレンディングには「本当に価値があるかわからない」担保が設定されていることが少なくありません。

ソーシャルレンディング業者は、投資家目線で厳格な審査をしていると言います。

もちろん、審査が緩く回収不能な案件が増えれば、投資家の信頼を失ってしまいますので、これは正しいです。

一方で、ソーシャルレンディング業者にとっては、より多くの案件を募集し成立させることが、自らの利益につながるという事実もあります。

つまり、業者にとって、信頼を築くために審査を厳しくする必要があるが、自社の売上・利益を増やすためには審査を緩くしなければならないという矛盾が生じています。

そして過去の歴史からも、このような場合は最終的に後者(審査をゆるくし、自社の利益を増やす)を選んでしまう業者が多いのです。(競争原理によってそうしなければ生き残れないため)

この問題からわかることは、業者がなんと言おうとそれを鵜呑みにすることなく、私たち投資家が自分の責任で投資対象の安全性を精査する必要があるということです。

また、「代表者保証」が設定されている案件も多く見かけます。(代表者保証とは貸したお金が返せなくなった場合、代表者個人が債務を保証する約束)

しかし、多くの場合、会社が倒産すると代表者はその他の借入先に対しても「代表者保証」をして債務を背負っていますから、代表者個人から資金を回収することは困難です。

最も、会社の倒産と同時に代表者個人が自己破産してしまうケースも多く、「代表者保証」は安全なものとして見るには少し危険だと私は考えています。

担保カバー率だけでなく「担保の質」を見抜くことも大切です。

最も間違いのない担保は、不動産担保と土地担保です。不動産と土地は市場価格がありますので、市況によって売買価格は変化するものの、一定の価値と流動性が確保されています。

銀行などでも、「不動産担保しか認めない」という考え方を持っているところがあるくらい、土地建物は堅い担保です。

不動産担保においては、前述の「担保カバー率」と「物件評価額の妥当性」に着目しましょう。

5.スキームを理解する

ソーシャルレンディングの投資案件の中には、融資のスキームが非常に複雑な案件が少なくありません。

自分で貸したお金の流れがどうなっているのかが理解できない案件には手を出さない方が良いです。

理解できないものには手を出さず、自分が理解できるシンプルなものにだけ投資をするというのは、投資の鉄則です。

特にソーシャルレンディングの海外投資案件は、スキームが複雑で正確なリスクを把握するのが難しいケースもあります。

また、ソーシャルレンディングでは1つの会社が複数回に渡って資金調達をしているケースがあります。

その会社の過去の案件を見ることで、「もしかするとこの貸付先は自転車操業に陥っているかも?」といった疑いも見えてきます。

6.高金利でお金を借りる事業者は詐欺だという意見

ソーシャルレンディングは金利が高すぎるから詐欺だという意見をたまに耳にします。

例えば、利回りが10%の案件があった場合、ソーシャルレンディング業者の手数料が約2%乗るため、借入先は年12%の金利でお金を借りているわけです。

そのような高金利でお金を借りるなんて、倒産寸前の危ない会社に違いないという意見を耳にします。

確かに、優良な会社は銀行から低金利でお金を借りることができるので、ソーシャルレンディングなどで資金を集める必要はありません。

ただ、事業者には様々な事情があり、決して倒産寸前の会社だけが高金利でお金を借りているわけではないということは理解すべきポイントです。

まず、銀行融資は審査期間が長いため申込から審査が下りるまでに時間がかかります。

また、(貸金業者など)銀行的に融資をつけにくい業種というのが存在します。ソーシャルレンディングの貸し先に、貸金業者やパチンコ会社(アミューズメント会社)が多いと言われるのはそのためです。

そして、仮に年12%の金利でお金を借りても、返済が短期間であれば利息はそこまで大きくなりません。ソーシャルレンディングでも、借り換えを前提とした短期借入(ブリッジローン)の募集は多いです。

企業の業績(信用リスク)に対して高い金利が付けられているのではなく、「今すぐ貸して欲しい」という短期資金の需要に高い金利が設定されるケースというのは普通に存在します。

ちなみに、ネット通販大手のAmazon.co.jpはAmazon出店者向けに「Amazonレンディング」というサービスを展開しています。(楽天も類似のサービスを展開しています)

Amazonレンディングの貸付条件は、融資額最大5,000万円で、金利は年8.9%~13.9%です。

すごく高金利なのですが、Amazonに出店している人たちはAmazonレンディングを活用しており、そしてAmazonもこの事業で利益をあげています。

年10%の金利でお金を借りる事業者は破綻寸前 = ソーシャルレンディングは詐欺 という考え方は間違いであり、高金利での資金調達需要は当たり前に存在しているということを覚えておいてください。

この考え方が身につくと、利回りだけで安全・危険を判断せず、正常なリスク判断が行いやすくなります。

とはいえ、金利(利回り)が高くなるほど、デフォルト(貸し倒れ)の確率も高まります。

利回りは投資家の利益を表すとともに、その投資案件のリスク度合いを示しているとも言えるのです。

なぜ、その金利が設定されているのか?という理由を考えることは大切です。

7.業者の破綻リスクに備える

ソーシャルレンディングには、投資案件となる貸付先が破綻するリスク以外にも、業者自体が破綻するリスクが存在します。

一応、ソーシャルレンディング業者は顧客から預かった資金を「分別管理」という形で自社の業績が悪化しても安全に守られるよう、隔離して保管しています。

しかし、この「分別管理」がきちんとできているかどうかは、過去の歴史を振り返ってみてもFX業者の分別管理に問題があったという話があり、100パーセント安心はできません。

ソーシャルレンディング業者が破綻して預かったお金が返ってこないという可能性は極めて低いと思いますが、絶対とは言い切れない以上、ソーシャルレンディング業者も複数に分散しておくことが求められます。

また、なんとなく怪しい業者や、過去に行政処分を受けていて管理体制が甘い業者には、投入する資金を少なくすることをおすすめします。

業者の管理体制を測る指標として、

- 上場企業かどうか

- VC(ベンチャーキャピタル)から資金調達しているかどうか

と言ったものがあります。

上場企業や大手VCから資金調達をしているソーシャルレンディング業者であれば、少なくとも詐欺業者ということはないはずです。

上記の条件にあてはまる、信頼できると思われる業者は以下の通りです。

- オーナーズブック

- 上場企業のロードスターキャピタルが運営。

- Funds(ファンズ)

- 未上場。みずほグループのVCなどが出資

- クラウドクレジット

- 伊藤忠やソニーFHグループのVCなどが出資。

- クラウドリアルティ

- 未上場。三菱UFJグループやSBIグループのVCなどが出資。

あわせて読みたい:

Funds(ファンズ)登場、次世代ソーシャルレンディングの安全性とリスクを評価

次の記事は「3分で理解する、クラウドファンディングとソーシャルレンディングは何が違うの?」です。

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント