3分で理解する、クラウドファンディングとソーシャルレンディングは何が違うの?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ソーシャルレンディングという言葉はあまり耳慣れないかもしれませんが、「融資型クラウドファンディング」と同じ意味です。

クラウドファンディングはニュースでも取り上げられることが多いので、知っている方もいるかもしれません。

今回は、クラウドファンディングとソーシャルレンディングの違いについて、わかりやすく説明したいと思います。

ソーシャルレンディングは融資型

実は、ソーシャルレンディングもクラウドファンディングも、基本的な意味は同じです。

「クラウドファンディング」 = 多くの人からお金を集めること

「ソーシャルレンディング」 = 多くの人からお金を集めたり貸したりすること

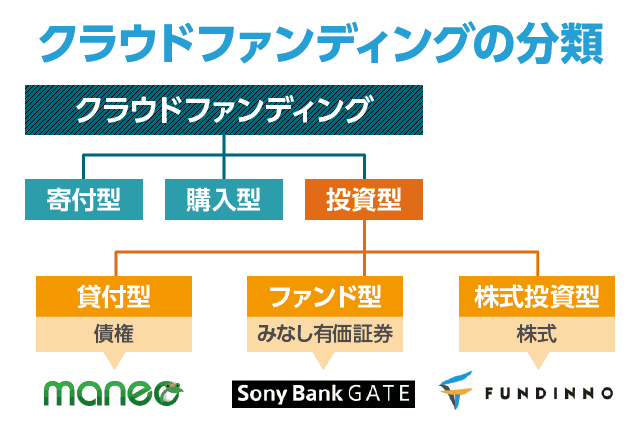

クラウドファンディングには大きく分けて4つの種類があります。

◆クラウドファンディングの種類

購入型クラウドファンディング

特定のチャレンジ(これまでになかった新しい商品の製造など)をするためのお金を集めるのが、購入型クラウドファンディングです。

そのチャレンジに賛同した多くの人から集めたお金で商品を作り、見返りとして資金提供者に作った商品などを提供することから、「購入型」と呼ばれます。

代表的な業者には、キャンプファイヤーなどがあります。

寄付型クラウドファンディング

多くの人から資金を集めますが、基本的に投資した人には見返りはありません。インターネットを使って寄付を募ることを、寄付型クラウドファンディングと呼びます。

代表的な業者には、READYFOR(レディーフォー)などがあります。

投資型クラウドファンディング

未上場株式への投資を行います。別名、株式型クラウドファンディング。

投資した会社から株主優待や配当金がもらえる可能性もありますが、基本的には未上場ベンチャーへの投資となるため、超ハイリスク・ハイリターンです。

代表的な業者には、ファンディーノなどがあります。

融資型クラウドファンディング

ソーシャルレンディングのことです。P2Pレンディングや、貸付型クラウドファンディングとも呼ばれます。

多くの人から資金を集め、利息(金銭的な利益)を見返りとして提供します。

つまり、ソーシャルレンディングとは、広義にはクラウドファンディングの種類の1つということができます。

「購入型」や「寄付型」のクラウドファンディングは、募金や応援などの「投げ銭」に近いイメージがあります。しかし、株式型クラウドファンディングと融資型クラウドファンディング(ソーシャルレンディング)は、金銭的なリターンを前提とした投資商品です。

投資商品としてのクラウドファンディング

株式型クラウドファンディングは未上場企業への投資となるため、投資額が1社あたり50万円までと法律で制限されています。

なぜこのような制限があるのかというと、未上場ベンチャー企業の多くは、赤字の状態が続いて、最後には上場することなく倒産していくからです。

上場前から投資をしていれば、その会社が上場した時のリターンは大きいのですが、実際に上場できる会社はほんの一握りです。また、未上場企業(未公開企業)の投資というのは、詐欺の代名詞のようなものなので、リスクは極めて高いです。

ファンディーノのような仲介業者によって、安全な投資先が増えることは予想できますが、それでも超ハイリスク・ハイリターンであることは間違いありません。

安定収益を追求できる融資型クラウドファンディング

一方で、融資型クラウドファンディング(ソーシャルレンディング)は、返済を前提とした資金調達なので、安定的に毎月分配型のインカム収益が得られます。

イメージとしては、私たち投資家が小さな貸金業者(アコムやプロミスなど)を営むようなもので、様々な事業者に少額を融資し、毎月の利息収入をもらい、償還期日が来た段階で元本を返してもらう仕組みです。債券投資にも似ていますね。

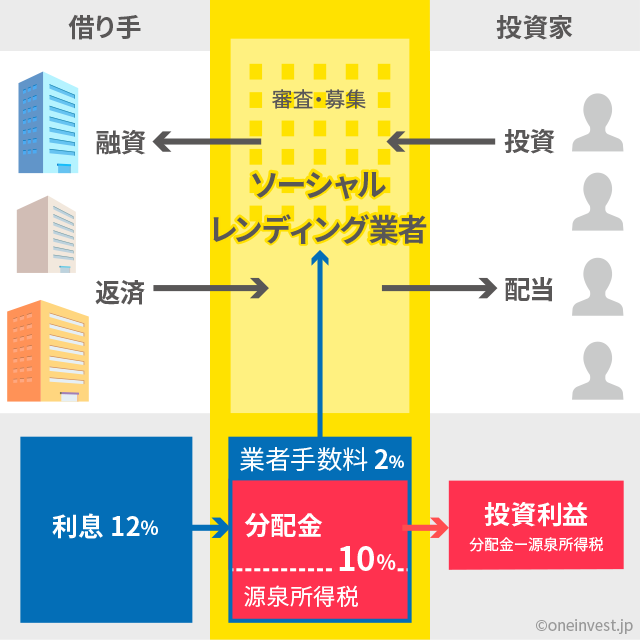

ただ、仕組み上、借り手と貸し手をつなぐ仲介人として「ソーシャルレンディング業者」がいます。

ソーシャルレンディング業者が多くの投資家から資金を集め、私募ファンドを作ります。そして、その私募ファンドを通じて資金を必要としている事業者に貸付を行います。

事業者はファンドに対して利息を支払い、そしてファンドは事業者から得た利息収入を「(ファンドからの)分配金」という形で投資家に返します。

元本保証ではない

ソーシャルレンディングは元本保証ではない、ハイリスク・ハイリターンな投資商品です。

しかし、事前に十分な担保・保証がついている案件を選ぶことで、もし貸し手が返済できなくなっても、担保の売却で資金回収を図ることができます。

また、最悪の場合、貸し倒れになっても、1万円~10万円程度を複数のプロジェクトに分散投資できるので、リスク分散によってトータルではプラスの収益をあげることができます。

実際、銀行やアコム・プロミスなどの金融業者も、一定の貸し倒れが発生するという前提で、トータルで収益が出るように分散投資をしています。

リスク管理をきちんと行うことで、金融業者は安定したインカム収益を得ているのです。

あわせて読みたい:

maneo(マネオ)のリスクと安全性を考察、利回り8%の運用結果を公開

世界ではP2Pレンディングが主流

欧米でも、ソーシャルレンディング市場は盛り上がっています。

欧米では、ソーシャルレンディングというよりも「P2Pレンディング」と呼ばれることが多いです。

すでに上場を果たしたアメリカのレンディングクラブ、世界初のP2Pレンディング業者として誕生したイギリスのZOPA、そしてソフトバンクなどが出資していることでも知られるアメリカのSoFiなどがあります。

日本のソーシャルレンディングと海外のP2Pレンディングの大きな違いは、投資家(貸し手)と借り手が直接結びついているかどうかです。

前述のように、日本のソーシャルレンディングは貸し手が直接、借り手に資金を提供せず、「私募ファンド」を組成し、私募ファンドを通じて借り手に資金提供を行っています。

一方で、海外ではAさんというお金を借りたい人がいて、その人の過去の信用実績などを元にクレジットスコア(信用情報)が投資家に開示されており、投資家はAさんの信用情報を見た上で利回りと貸し倒れ率を判断し、資金の提供ができます。個人で貸金業を営んでいるような感覚です。

しかし、日本で同じ仕組みを導入しようとすると法的に難しい面もあり、欧米と同じような「個人と個人を結びつける」ソーシャルレンディングの実現はまだ先の話になりそうです。

LendingClub社(以下、LC社)の場合は、投資家が選んだ借入希望者に対して銀行が貸し出した個別の消費者ローンをLC社が買い取った上で、ローンの返済金と同額(但し、回収業務の費用を差し引き後)のキャッシュフローを受け取ることのできる社債をLC社が発行し、投資家がそれを購入するという形(注1)で、Peer-to-peerを実現しています。これは新しい仕組みです。

日米の融資型クラウドファンディングは、似て非なるもの。日本のほうが圧倒的にイケてない件について。

米国で提供されているソーシャルレンディングサービスでは「金銭債権をレンダーに直接売却する」というビジネスモデルを展開しているところもあります。しかしこれを国内やってしまうと、社会問題になります。さらに通常、債権の回収は弁護士や債権回収業者しかできないため、金銭債権の保有者が直接回収に行くことも法的にはグレーです。

レンダーが複数の金銭債権を持つ場合、金融業登録が必要になるという点もあります。他社のサービスをそのまま日本で展開しようすると、このような問題があるのではないかと思います。われわれも国内の法律をクリアするのに、膨大な時間とコストをかけました。

2点目には、実際に「サービスがなじむか」という問題があります。海外でソーシャルレンディングを利用する場合、いわゆる“おまとめローン”的な利用も少なくありません。たとえば、「数社から利率30%程度で借りてます、それを1本にまとめて利率20%で貸してください」というボロワーも少なくありません。日本でそういった目的に対しての貸し付けをするのは、なかなか勇気のいることではないかと思っています。

しかし、前述のSoFiは学生ローン(奨学金など)の借り換えを目的としたソーシャルレンディングとなっており、社会的な意義も大きいと感じます。

例えば、東京大学を卒業しており、将来性がある若者が家庭環境の問題で、社会人になっても多額の学生ローンを抱えているとします。

このような場合、東大卒でしっかりとした企業に働いているのであれば、その人の信用力は高いと判断し、学生ローンの金利よりも低金利でその人に資金を貸し出しても良いという投資家が表れるのは自然なことです。

結果的に、東大卒の学生はSoFiで学生ローンの借り換えを行い、利息負担を軽減できます。

また、決して優秀ではないけど、「金利も悪くないし同じ大学の卒業生だから・・・」という理由で、4流大学を卒業した若者の未来に賭けてみるというのも悪くありません。

リスクとリターンがマッチすれば、そのリスクに応じる投資家は表れるものです。

個人的には、こうした欧米で行われているソーシャルレンディングの仕組みが日本にも導入されると、より良いと感じています。

次の記事は、「ソーシャルレンディングは詐欺ではないが貸し倒れのリスクは小さくない」です。

新しいソーシャルレンディングの仕組み、貸付ファンドのオンラインマーケット「Funds(ファンズ)」の解説はこちら。

あわせて読みたい:

Funds(ファンズ)登場、次世代ソーシャルレンディングの安全性とリスクを評価

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント