貸借対照表(バランスシート)の変化を追うと簡単に投資銘柄の業績が把握できる

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

貸借対照表の変化を追うだけで、企業の健康状態がわかり、財務分析ができます。

上場企業が開示している決算書には、1つの資料の中に複数の財務諸表が掲載されています。

主な財務諸表となるのが、

- 貸借対照表(バランスシート)

- 損益計算書(PL)

- キャッシュ・フロー計算書

の3つで、これらを総称して「財務3表」と呼びます。

本来は、これら3つの財務諸表をそれぞれ確認するのですが、今回は貸借対照表(バランスシート)をひと目みただけで会社の状態がわかるようになる方法をまとめます。

目次

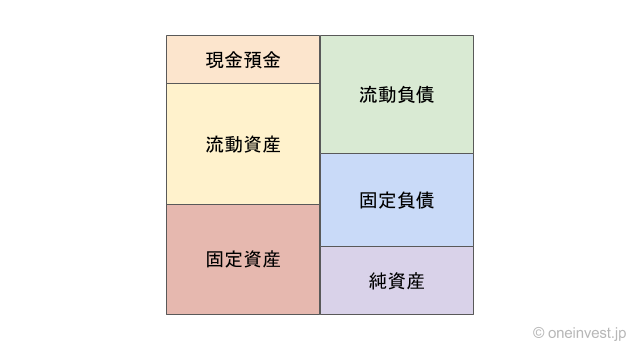

貸借対照表は6つの箱で成り立っている

貸借対照表は6つの箱で成り立っています。どれだけ細かい記載があっても、必ず6つのカテゴリのいずれかに分類されます。

つまり、貸借対照表をまず最初に6つの箱にシンプル化することで、自分の中で読みやすい状態に変換するわけです。

それが上記の図の状態となります。

貸借対照表(バランスシート)は左右がバランスされた状態で同じ金額になります。

そして、

- 左側が「資産の部」

- 右側が「負債の部+純資産」

となります。

上記の図では「現金預金」を別で記載していますが、現金預金は本来「流動資産」に含まれます。

まずは6つのカテゴリについて、その意味を理解する必要があります。

この部分だけは「暗記」が必要です。逆にいうとこの6つのカテゴリさえ覚えてしまえば、貸借対照表は読み解けるようになります。

現金預金

会社が現在保有している現金(手元資金)のことです。流動資産の一部です。

流動資産

換金性の高い資産のことです。具体的には1年以内に換金できる資産で、売掛金(売上には計上済み、現金回収がまだのお金)や有価証券などが該当します。

現時点ではまだ現金にはなっていませんが、近い将来現金に換金される可能性が高いため、現金に近い資産と考えられます。

固定資産

換金性の低い資産のことです。工場の機械設備、または買収時の「のれん」などが相当します。また、業務用ツールなどのソフトウェアも固定資産です。

いずれも、事業でお金を生むために必要なものですが、換金性の低いもの(簡単には売却できないもの)となります。

流動負債

1年以内に支払わなければならない負債です。例えば買掛金(購入済み、支払いがまだのお金)や1年以内に返済が迫っている借入金・社債などのことです。

固定負債

支払い期限が1年以上先の負債です。通常の銀行借入や社債はここに分類されます。

純資産

資本金と利益剰余金(過去に生み出した利益の総額)です。いずれも株主のお金となります。理論上は「純資産 = 企業を解散した時に株主に戻ってくるお金」と言われています。

資本金は会社設立時に払い込んだお金、利益剰余金は「これまでの利益の蓄積」と覚えておけばよいでしょう。

上場企業の貸借対照表にも「流動資産合計」「固定負債合計」といったように合計値が記載されているので、その数字をそのまま確認するだけで構いません。

少し補足

時間がない方はこの部分は読み飛ばして次の項目に進んでください。

「現金・流動資産・固定資産」について下記の違いを理解しておくと役立ちます。

| 資産 | 現金預金 | 流動資産 | 固定資産 |

|---|---|---|---|

| 換金性 | 超高い | 高い | 低い |

| 価値の裏付け | 高い | 普通 | 低い |

| 利益を生む力 | なし | 小 | 大 |

現金預金は、100%換金できますし、価値の裏付けも間違いありません。しかし、現金をただ持っているだけでは利益は生まれません。

流動資産は、1年以内に換金できる資産のみが計上されるので換金性は高いです、価値の裏付けもありますが、有価証券のような値下がり可能性があるものや、売掛金の回収ができない場合があるため、価値の裏付けは普通です。

利益を生む力は基本的にありませんが、短期貸付金のような一部の資産は利益を生み出す場合があります。

固定資産は、換金性が低い資産のことです。また、高額で購入した機械設備も中古になると価値が下がるため、価値の裏付けは低いです。(固定資産1,000万円と記載されていても、実際にそれが1,000万円で売れる可能性は低い)

一方で、固定資産は企業が利益を生み出す源泉となるものなので、固定資産は利益を生む力が最も大きい資産です。

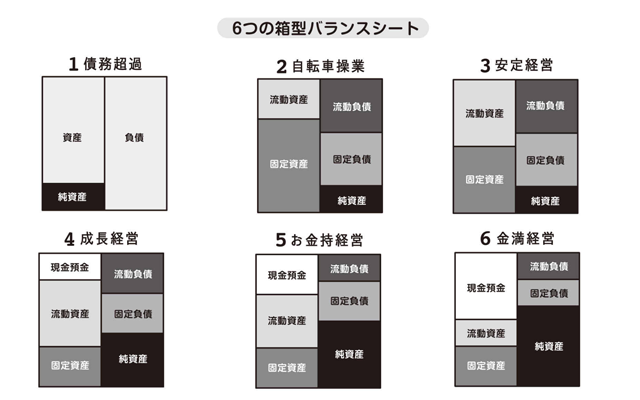

貸借対照表の組み合わせも6つある

出典:3秒でバランスシートが読める本

貸借対照表の6つの数字を見つけたら、次にそれらの数字の大小を比較します。

「現金預金・流動資産・固定資産・流動負債・固定負債・純資産」の6つの数字を図式に当てはめると、上記の6つの形のいずれかに当てはまります。どんな企業であっても、必ず上記6つのどれかの形に該当します。

- 債務超過

- 自転車操業

- 安定経営

- 成長経営

- お金持ち経営

- 金満経営

この6つの貸借対照表の形のうち、下のものほど財務体質は強固と言えます。

一方で、上のものほど危険な状態(リスクを取った経営をしている状態、言い換えると成長意欲のある経営状態)といえます。

続いて、これらの見方のポイントについてまとめていきます。

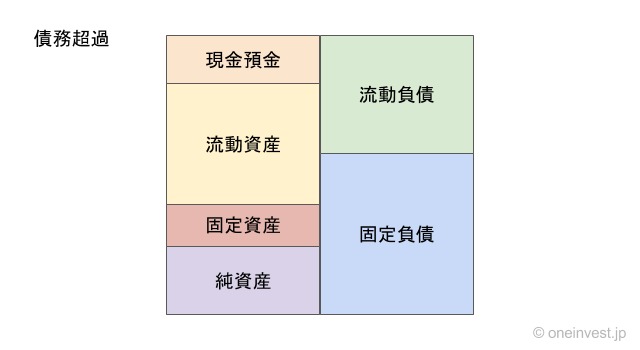

債務超過

純資産がマイナスになっている状態のことを債務超過といいます。(本来は貸借対照表の右側にある純資産が左側にある状態)

債務超過は「事実上の倒産」と言われるほどの危険な状態です。

負債は毎年「利息+借入金の元本」を奪っていくため、その返済を行うために負債よりも少ない資産で利益を生み出さなくてはならない、利益が生み出せなければ資産を切り売りして元本の返済に充てなければならないからです。

資産を切り売りし、資産が小さくなるとより利益を生み出しにくくなる。という悪循環に陥っています。

バランスシートの左側の「資産・純資産」が右側の「負債」というブラックホールに吸い込まれていくイメージです。

実際、上場企業の中にも債務超過に陥っている会社が存在しますので、一度そういった会社の貸借対照表をチェックしてみると、よりイメージがつかみやすいと思います。

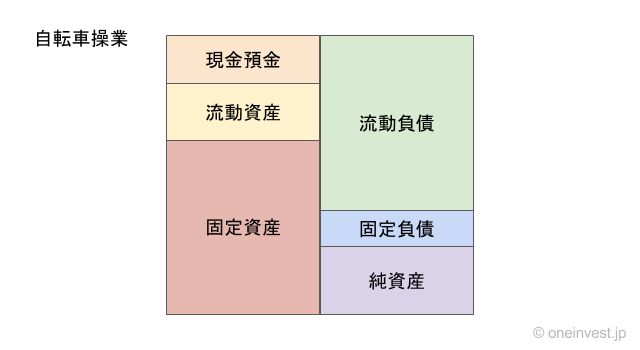

自転車操業

自転車操業状態というのは、流動負債が流動資産(現金含む)を上回っている状態のことを言います。

流動資産 ÷ 流動負債 = 流動比率

流動資産と流動負債を割ったものを「流動比率」といいますが、この数字は200%以上あると安心だと言われています。

つまり、流動資産が流動負債の2倍ある状態が、流動比率200%の状態です。

ここで言う「自転車操業」とは、流動負債が流動資産を上回っている状態なので、流動比率が100%以下の状態です。

この状態がなぜ危険なのかというと、

- 流動資産:1年以内に換金できる資産

- 流動負債:1年以内に返済しなければならない負債

だからです。

つまり、「1年以内に300万円返さなければならないのに、1年以内に手元に用意できるお金が200万円しかない…」という状態が、自転車操業となります。

この場合は、固定資産を一部売却するか、金融機関から追加の資金調達をする、もしくは増資など、何らかの形で返済しなければならないお金を集めて来なければなりません。

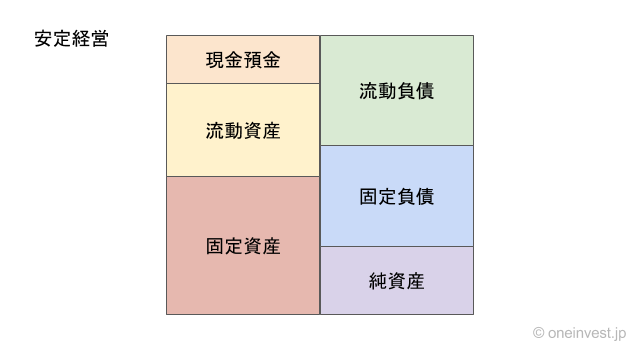

安定経営

流動比率が100%を上回っているので、短期的な資金繰りに問題はないと判断できます。

しかし、換金性の高い流動資産(現金含む)ですべての負債をまかなえているわけではありません。長期的には固定負債も返済義務のある資金ですから、このままの状態が続くと自転車操業状態に陥ってしまいかねません。

黒字を維持できているうちは良いですが、赤字に陥ると苦しくなることがわかる貸借対照表です。

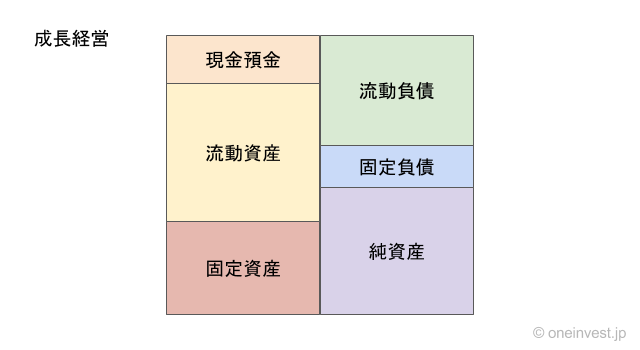

成長経営

流動資産(現金含む)ですべての負債をまかなえている状態で財務は健全です。

しかし、流動資産よりもさらに信頼性の高い現金で流動負債を賄うには至っていません。

特に問題がある状態ではなく、企業としてはこれぐらいが一番健全な財務体質だと思います。

お金持ち経営

現金で流動負債がカバーできている、流動資産(現金含む)で負債全体がまかなえている状態が「お金持ち経営」です。

資金繰りにはまったくもって問題がないのですが、ここまで来ると逆に「現金を持ちすぎ = 成長性が低い」(成長のためのリスクを取らなさすぎている)と言うことができます。

現金は会社の財務体質強化においては強い力を持ちますが、現金そのものは何の利益も生み出しません。

つまり、防御面においては最強のアイテムですが、攻撃面では役に立たないのが現金という存在です。

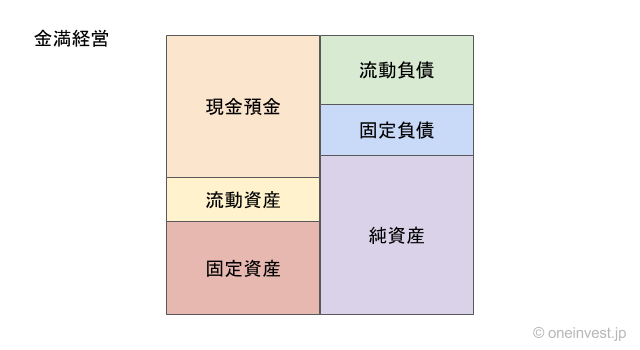

金満経営

現金だけですべての負債をカバーできている状態です。

倒産のしようがないというか、実質無借金の状態です。

大量の現金を保有しているので、これらを使って今すぐすべての負債を一掃することができます。

しかし、現金が増えすぎることの弊害は前述の通りで、それだけ現金を持て余して成長に活かせていないということもできます。

財務体質においては最高ですが、成長性は低いと考えられるバランスシートで、こうしたキャッシュリッチな会社は買収のターゲットにされやすいのも事実です。

バランスシートを時系列で見る

上記の項目を把握すれば、単年度での貸借対照表の状態がすぐに理解できるようになります。

貸借対照表(バランスシート)の見方に慣れてきたら、今度は

- 複数年度のバランスシートの変化を追う

- 競合他社と比較する

ことで、企業の実態がより明確にわかるようになってきます。

競合他社との比較は本書に譲るとして、今回は「複数年度のバランスシートの変化を追う」部分について解説します。

同じ企業の貸借対照表を5期分用意して、「現金預金・流動資産・固定資産・流動負債・固定負債・純資産」の6つの項目をエクセルなどに書き出し、数字の変化・バランスシート構成比率の変化を確認します。

純資産の増減を確認する

企業が生み出した「当期純利益(最終利益)」は、バランスシートの純資産に利益剰余金として組み込まれます。

つまり、前年比較で純資産が減っていた場合は損益が「赤字」だったということがわかります。(例外あり)

黒字経営を続けていくと、純資産は継続して拡大していくのが普通です。

純資産が増えたか減ったかを確認することは、貸借対照表を時系列で見る上での大きなポイントとなります。

固定資産が増加した

固定資産は、機械設備や買収時の「のれん」などが計上されている部分です。

固定資産が増えたということは、企業が成長のために何らかの投資を行ったことを示しています。

つまり、「固定資産が増えた(なんらかの投資をした) → その結果純資産がどうなったのか?」という流れを見ることで、その投資が成功したのか失敗したのかがわかります。

本来、投資が成功すればその分は利益になって跳ね返ってきます。

しかし、固定資産は増えたのに、その後数年が経過しても純資産が横ばいだったり、思ったよりも伸びなかったとしたら、その投資は失敗し、ただ固定資産を増やし財務を悪化させただけという結果に終わってしまいます。

バランスシートだけが増加している

バランスシートの金額がどんどん拡大(総資産が年々増えている)しているのに、純資産がほとんど増えていない場合、企業が成長期にあり積極的に投資をしているか、売上だけを無理に積み上げているかのどちらかです。

純資産 ÷ 総資産 =自己資本比率

総資産だけが増えて純資産が増えないということは、財務健全性を測る指標である「自己資本比率」が年々悪化することを意味します。

純資産が横ばいならまだ良いのですが、純資産が減り始めると「(バランスシートは拡大しているので)借金は増えているのに、(純資産が減っているので)赤字になっている」という危険な状態になります。

貸借対照表から得られる情報は大きい

財務3表はつい、損益計算書やキャッシュ・フロー計算書に目を奪われてしまいがちですが、貸借対照表から得られる情報も大きいです。

このように、貸借対照表の変化を追うことで、「どこが増えたのか?なぜ増えたのか?」を読み解きやすくなります。

これまでに、本書の他にも何冊かバランスシートについて書かれている本を読んだのですが、いずれの書籍にも共通していたのが、

- 項目をシンプル化すること

- 構成比率(バランスシートの形)を見ること

の2つでした。

上場企業の貸借対照表には複雑なものもたくさんあります。

しかし、「現金預金・流動資産・固定資産・流動負債・固定負債・純資産」の6つの部分だけをシンプルにチェックし、「債務超過・自転車操業・安定経営・成長経営・お金持ち経営・金満経営」の6つの構成比率のうちどれに該当するのかを見るだけで、どのようなバランスシートも読み解くことができます。

今日読んだ本。

読まれている記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント