auカブコム証券のiDeCoでおすすめの投資信託と選んではいけない商品を厳選した結果

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

個人型確定拠出年金のiDeCo(イデコ)は、将来の年金を自分自身で運用して作るための制度です。

厚生労働省が後押ししており、節税効果が高い制度であることから、多くの銀行・証券会社がサービスの取扱を開始しています。

auカブコム証券「auカブコムのiDeCo」もその中の1つで、低コストなインデックスファンドを中心に、長期資産形成に適した商品を取り揃えています。

昨今、つみたてNISAやロボアドバイザーなど、さまざまな資産運用の方法がありますが、個人的には「真っ先にiDeCoを始めるべきだ」と考えています。

なぜなら、iDeCoは掛金が全額所得控除となり、かつ運用によって得た利益も非課税なので、節税効果が抜群に高いからです。

この記事では、auカブコム証券のiDeCoについて詳しく分析します。

長期の資産形成に向いている「おすすめの投資信託」と、逆に「選んではいけない商品」も含めて解説します。

auカブコム証券のiDeCoでおすすめの投資信託

結論から言うと、auカブコム証券のiDeCoはさほどスペックが高くありません。

既にネット証券大手「SBI証券・マネックス証券・楽天証券・松井証券」がiDeCoに参入しており、非常にスペックの高い商品を提供しています。

個人的にはauカブコム証券にも強力な商品を期待していたのですが、内容を見ると「やや期待はずれ」です。

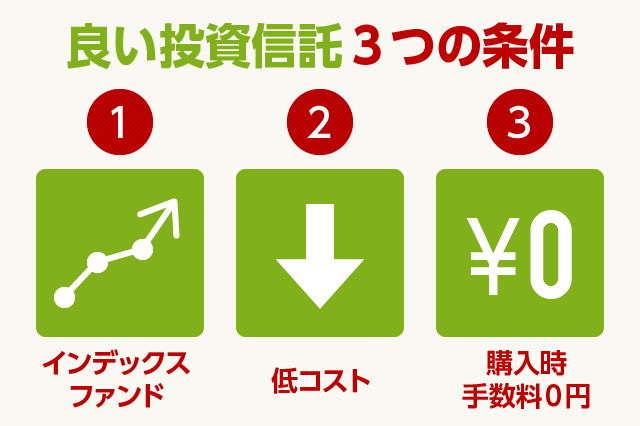

iDeCoのような長期の資産形成においては「アクティブファンドよりもインデックスファンドを選ぶべき」だと私は考えています。

補足:

インデックスファンドとは、特定の指数(日経平均株価やNYダウなど)に連動する投資信託。別名「パッシブファンド」。

アクティブファンドとは、インデックスファンド(つまり日経平均株価やNYダウなどの指数)を上回るリターンを追求する投資信託。大きなリターンが得られる可能性がある一方で、損失を出してインデックスファンドを下回る結果しか得られない可能性もある。

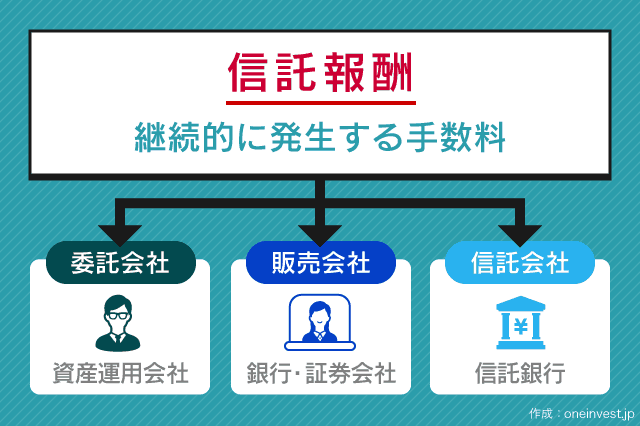

なぜかというと、インデックスファンドは総じてコスト(運用中に継続的に発生する信託報酬)が低いため、長期的にはアクティブファンドよりもリターンが高くなるという数多くのデータがあるからです。

おそらく30年後・40年後もインデックスファンドは残っています。一方、一部のアクティブファンドは大きな損失を出し存在していない可能性も十分考えられます。

iDeCoは5年先・10年先を見るのではなく「自分が年金を受け取るまでの超長期の運用である」ことを頭に入れておかなくてはなりません。

auカブコム証券のiDeCoで選べるインデックスファンド

低コストなインデックスファンドを活用し、それぞれ国内株式・先進国株式・国内債券・先進国債券に分散投資するのが基本戦略です。

ただし、昨今の低金利環境では、あえて債券ファンドを組み入れる必要はないかもしれません。債券ファンドは金利上昇局面では値下がりするからです。

auカブコム証券のiDeCoで選べるインデックスファンドから、国内株式・先進国株式・国内債券・先進国債券の4つの代表的な資産に投資するファンドをピックアップしました。

- 国内株式

- つみたて日本株式(TOPIX)またはつみたて日本株式(日経平均)(信託報酬:0.198%)

- 先進国株式

- つみたて先進国株式(信託報酬:0.22%)

- 国内債券

- 三菱UFJ 国内債券インデックスファンド(確定拠出年金)(信託報酬:0.132%)

- 先進国債券

- ステート・ストリートDC外国債券インデックス・オープン(信託報酬:0.605%)

※カッコ内は信託報酬(税込)

信託報酬とは、投資信託を保有する期間中継続して発生するコストです。日割り計算で徴収されますが、通常は年率で表記します。

「つみたて」シリーズと三菱UFJの国内債券ファンドは良心的で良い投資信託です。

しかし、先進国債券「ステート・ストリートDC外国債券インデックス・オープン」は少々コストが高すぎると感じます。

もし私がauカブコム証券のiDeCoで運用するなら「つみたて国内株式(TOPIX)」と「つみたて先進国株式」の2本に絞って運用します。

加えて、今後国内の金利が上がるようなことがあれば、それに合わせて三菱UFJの国内債券ファンドを追加するという戦略をとります。

また、auカブコム証券のiDeCoでは人気のアクティブファンド「ひふみ年金」を取り扱っています。

私自身は、超長期の運用をアクティブファンドで行うことにはリスクが伴うと考えているため、インデックスファンドを選びます。

しかし、ひふみ年金も過去のリターンが良い優良ファンドです。インデックス運用を上回るリターンを追求したい方は、ひふみ年金の選択を検討しても良いかと思います。

バランス型ファンドは選びにくい

iDeCoで個人投資家に人気の商品の1つに「バランス型ファンド」があります。

バランス型ファンドとは、1本の投資信託で「株式・債券」など複数の資産に投資する商品です。さまざまな資産に手軽に分散投資できるため、比較的人気です。

しかし、auカブコム証券のiDeCoで選べる5本のバランス型ファンドはいずれも信託報酬が高いものばかりです。

特にauアセットマネジメントが運用する「auスマート・プライム」「auスマート・ベーシック」は厳しい内容で、決しておすすめできるものではありません。

auスマート・プライム、auスマート・ベーシックについては下記の記事で詳しく分析し、何が問題なのかを指摘しています。

あわせて読みたい:

auのiDeCoを評価する、手数料無料でも投資信託はおすすめできないかも

もしバランス型ファンドでの運用を考えているのであれば、業界最安水準の信託報酬を誇る「eMAXIS Slimバランス(8資産均等型)」などを取り扱うSBI証券・マネックス証券がおすすめです。

あわせて読みたい:

2022年版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

選んではいけない商品

続いて、auカブコム証券のiDeCoで「選ぶことは避けたい商品」を取り上げます。

ポイントは大きく3つあります。

- 信託報酬が高すぎる投資信託

- 短期的なリターンを狙うアクティブファンド

- 元本確保型商品(定期預金)

信託報酬が高すぎる投資信託

選んではいけない商品の1つめは「信託報酬が高すぎる投資信託」です。

先ほども少し述べましたが、auシリーズのバランス型ファンドやアクティブファンドなどがこれに該当します。

例えば、アクティブファンド「フィデリティ・日本成長株・ファンド」の信託報酬は1.683%(税込)です。運用資産から毎年1.683%の手数料が(日割りで)差し引かれます。

iDeCoでは多くの方が20年・30年の運用を行うため、将来的には運用資産残高が1,000万円を超えることも十分考えられます。

仮に運用資産が1,000万円だった場合、(一見大したことがないと思える)1.53%の信託報酬によって153,000円のコストがかかる計算です。

信託報酬は保有している期間中、継続して発生するものなので、毎年15.3万円が運用コストとして確実に奪われます。(運用資産残高が1,000万円の場合)

このような状況で、仮にリーマンショック級の株価暴落が起これば、たとえ20年・30年の運用でも「元本割れ」してしまうかもしれません。

一方、本記事で推奨した「つみたて日本株(TOPIX)」の信託報酬はたった0.198%(税込)です。1,000万円の運用でも、年間コストは18,000円で済みます。

つみたて日本株(TOPIX)なら、実にフィデリティ・日本成長株・ファンドの約9分の1のコストで運用できるのです。

インデックスファンドで運用する場合、年間約2%程度の配当が期待できますから、仮にリーマンショック級の暴落が訪れても、30年程度運用を継続していれば、元本割れのリスクは極めて低くなります。

ちなみに、インデックスファンドを通じて得た配当金は払い戻しされず、再投資によって基準価格(投資信託の株価)に反映される仕組みです。

短期的なリターンを狙うアクティブファンド

選んではいけない商品の2つめは「短期的なリターンを狙うアクティブファンド」です。

一例をあげると「iTrustバイオ」や「iTrustロボ」などが該当します。信託報酬はともに1.463%(税込)です。

この手の投資信託は「テーマ型投信」と呼ばれており、今話題の成長産業に属している株に投資を行います。

バイオテクノロジーやロボティクスの分野には将来性があり、私たちの未来を大きく変えてくれるという期待感があります。

しかし、大きな成長が期待できる分野というのは「既に株価も高値で取引されているケースがほとんど」であり、結果としてそうした銘柄に投資をしても期待したリターンが得られないことが多いのです。

「iTrustバイオ」や「iTrustロボ」のようなテーマ型投信は、数年先の短期的なリターンを狙う上では良いかも知れませんが、iDeCoのように30年・40年先を見据えた投資には適していません。

今から40年前の時代を考えてみてください。40年前というのは、

- 初代ファミコンすらまだなかった

- 持ち運びできる携帯電話すらなかった

ような時代です。

今、初代ファミコンや、かろうじて持ち運びできる大きな携帯電話に対して「先進的なイメージ」を持てる人がどれだけいるでしょうか。

今はバイオやロボットが「これからの時代」を作る先進的なテクノロジーだとしても、30年先・40年先には陳腐化しており、その時にはまた同じように、新しい「話題のテーマ」が生まれているのです。

一方、インデックスファンドであれば、今話題の銘柄も、将来話題となる銘柄もすべて取り込むことができます。

なぜなら、インデックスファンドは投資対象となるすべての銘柄に分散投資をし、その中でも大きく成長した銘柄に対してより多くの投資金額を振り分ける仕組みになっているからです。

わかりやすく言うと、創業期のマイクロソフトやアップルに漏れなく投資しており、そうした企業が成長する過程で、より投資比率を増やしていきます。

逆に、衰退していく産業への投資はそれにあわせて縮小し、また大きな期待があったが結果的にさほど成長できなかった会社への投資を増やすこともありません。

時代の変化にあわせて柔軟に対応できるのも、インデックスファンドの強みです。そして何よりもインデックスファンドは低コストでの運用が可能です。

元本確保型商品(定期預金)

選んではいけない商品の3つめは「元本確保型商品(定期預金)」です。

定期預金には価格変動リスクがありません。投資信託と違い、損失を被ることがないので安心できるという方もいます。

実際、iDeCoに加入している人の6割以上が元本確保型商品(定期預金)で運用しているのだそうです。

auカブコム証券のiDeCoでも元本確保型商品として「三菱UFJ銀行確定拠出年金 専用1年定期預金」を取り扱っていますが、個人的には定期預金での運用はおすすめしません。

なぜなら、預金での運用はインフレ対応力に欠けるからです。

インフレ(物価上昇)を簡単に説明すると、

- 戦前の月給は100円だった(昔の人は月給100円で生活していた)

- 約50年前の1967年の大卒の初任給は26,200円だった

という事実です。

今の時代、月給100円でも、月給26,200円でも到底生活することはできません。

これは、約50年ほど前は26,200円でも十分生活できたのに、時代とともに世の中の物価が上がったことで、現代では26,200円で生活するのが難しくなったということです。

では、今から40年先に目を向けて、同じようなことが起こったらどうでしょうか。

iDeCoの元本確保型商品で毎月1万円を貯金に回しても、40年後にはその1万円の価値は大きく目減りしており、生活するには到底足りないことになっているかもしれません。

こうしたインフレリスク(物価上昇により現金の価値が目減りするリスク)があるからこそ、40年先の年金に備えるためには「お金を貯める」ことから「お金を(インフレの進行に合わせて)増やす」ことを考えなくてはならないのです。

口座管理手数料は0円

iDeCoでは、加入時・運用時に所定の手数料がかかります。

下記はその内訳ですが、どの金融機関を選んでもかかる費用は基本的に同じで、唯一「口座管理手数料(運営管理手数料)」だけが金融機関によって異なります。

・初期費用(加入時)

国民年金基金連合会手数料:2,829円(共通)

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

運営管理手数料:金融機関によって違う(auカブコム証券のiDeCoは無料)

・給付時にかかる費用

事務委託先金融機関手数料:440円 / 1回(共通)

・将来もし他社に移管した場合(特例)

移管手数料:金融機関によって異なる(通常は4,400円)

※税込です

※iDeCoの掛金は年単位でも支払いができます。

1年分をまとめて支払うことや、ボーナス時に増額して掛金を積立する、またはボーナス一括で1年分を支払うといったことが可能です。

国民年金基金連合会の手数料(月額105円)は原則として掛金拠出時に支払います。つまり、掛金一括払いにすると国民年金基金連合会の手数料を11ヶ月分節約できます。

auカブコム証券のiDeCoは運営管理手数料が0円なので、大手銀行や大手証券会社でiDeCoを始めるよりも、低コストでの運用が可能です。

iDeCoに関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

3件のコメント

全く今まで投信に興味が無かったのですが、この度iDeCoをやる事にしまして、auカブコムに口座開設の申し込みをしたところです。

まだ20年は積立てていけるので、おっしゃる通り株式投資に共感したのですが、国内海外の割合は半分ずつが良いのですか?

素人なので教えていただきたいです。

>初心者さん

ご質問ありがとうございます。

国内・海外の比率は人によって意見が分かれます。よく聞く意見としては、「人口が減少していく日本には成長性(将来性)がないから、海外への比率を高めるべきだ」というものですが、これは見方を変えると、左記の状況を反映する形で、日本株は割安になっており、外国株は割高になっていると考えることもできます。

個人的には、国内・海外の値上がりがどうなるかは誰にもわからないのだから、半々でいいのでは?という考えです。

アドバイスありがとうございます。

わからないながらに考えて、とりあえず半分ずつにしようと思っていたところでした。

株式はリスクが高いようですが、色々と調べてみて、私にはちまちまと色々混ぜるような知識もなく、性格的にこれ!と決めてしまった方が合っているので、ドンピシャの後押しになりました。

これからもっと勉強していきます!