auのiDeCoを評価する、手数料無料でも投資信託はおすすめできないかも

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

携帯事業者のau(KDDI)が、KDDIアセットマネジメントと共同で「auのiDeCo(イデコ)」をはじめました。

個人型確定拠出年金の「イデコ」は、原則として20歳以上の方なら誰でも加入できる制度です。

年金といえば「国民年金」「厚生年金」などが有名ですが、iDeCoはこれらに加えて積立する「第3の年金」という位置づけです。

国民年金・厚生年金のような公的年金制度は、将来どうなるかわかりません。(受取額の減額や受取開始年齢の引き上げが懸念されている)

そこで、自分自身で運用し、確実にもらえる年金として近年注目されているのが「iDeCo(イデコ)」です。

iDeCoは「自分で資産運用して年金づくりをする」というのが目的なのですが、政府(厚生労働省)が後押ししていることから、節税効果が抜群に高いのがメリットです。

私自身もiDeCoを活用していますし、そのメリットの大きさからぜひ多くの方に利用してもらいたい制度だと考えています。

この記事では、管理人が「auのiDeCo」を本音で評価します。

ポイント還元や手数料0円、スマホで資産管理ができるといったメリットもありますが、現時点では投資信託の商品ラインナップは魅力的とは言い難いと感じました。

auのiDeCoならではのメリット

スマホで操作・管理が行いやすいのが「auのiDeCo」の最大の強みです。

iDeCoの資産管理や節税シミュレーションなどが、スマホアプリから行えます。

なお、現時点では法的な問題があり、スマホからWEB完結での申込みはできません。(これは他の業者でも同じです)

初回の申込みは、紙ベースの申込書類に記入し、郵送での手続きが必要です。

スマホで資産管理できる

auのiDeCoはスマホでの操作に特化しています。

将来的にはPCでも資産管理できるようになるとのことですが、普段からスマホで何でも管理している方には特に適していると思います。

すでに他のiDeCo金融機関も、スマホで現在の資産状況を閲覧できる仕組みを整えています。しかし、auのiDeCoのように、スマホアプリに最適化している業者は少ないです。

iDeCoは毎月5,000円からの積立によって将来の年金を作ります。積立金額は「全額所得控除」になるため、毎月の積立金が多いほど、節税効果も大きくなります。

とはいえ、どれくらいの節税メリットがあるのかは実感しにくいもの。

auのiDeCoが提供する専用アプリを使うことで、節税額をかんたんにシミュレーションできるので、実際に自分がどれくらい得しているのか、把握しやすいです。

口座管理手数料が無料

iDeCoにはいろいろな諸費用がかかります。

主な費用は以下のとおりです。

・初期費用

加入時:2,829円(共通)

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

運営管理手数料:金融機関によって違う(auのiDeCoは無料)

・給付時にかかる費用

事務委託先金融機関手数料:440円 / 1回(共通)

※いずれも税込です

このように見てみると、「意外と費用がかかるんだな」という印象を持つかもしれません。

しかし、iDeCoの節税効果はこの何倍も大きいので、節税メリットを考慮すると、上記の費用は気にするレベルではありません。

基本的な費用はどの金融機関でも共通です。

ただし、「運営管理手数料」に関しては、金融機関によって費用が大きく異なります。

auのiDeCoは運営管理手数料がずっと無料なので、他の金融機関でiDeCoを始めるよりも低コストです。

もっとも、最近はネット証券を中心に運営管理手数料を無料化する業者が増えています。

運用資産に応じてWALLEVポイントを付与

これまでのiDeCo金融機関にはなかった「新しい取り組み」として「ポイントの付与」があります。

auのiDeCoを通じて保有する投資信託の運用残高に応じて、毎月WALLEVポイント(またはWow!スーパーポイント)がもらえます。

- auユーザー:最大で年0.1%のWALLEVポイント

- auユーザー以外:最大で年0.05%のWow!スーパーポイント

ポイント還元は、実質的に「投資信託の手数料の引き下げ」になります。

iDeCoでは、主に投資信託を使って資産運用しますが、投資信託は保有期間中ずっと「保有残高に応じて一定料率の手数料」がかかります。この費用を「信託報酬」と言います。

auのiDeCoを利用することで得られる「ポイント還元」は、実は「信託報酬の一部をポイントで還元している」のと同じです。

ポイント還元率は、保有する投資信託の種類によって異なります。

詳しくは後ほど、おすすめ商品とあわせて解説します。

auのiDeCoでおすすめの投資信託

auのiDeCoでは現在、5種類の商品が選べます。

組み合わせは自由自在です。1つの商品に絞って投資しても良いですし、複数の投資信託に分散投資しても構いません。

もちろん、iDeCoに加入した後でも、投資比率の変更や投資資産の切り替えなどは自由に行えるので安心です。(また、iDeCoでは金融機関の変更も可能です)

いずれも購入時手数料は0円、必要な費用は「保有期間中に継続して発生する信託報酬」のみです。

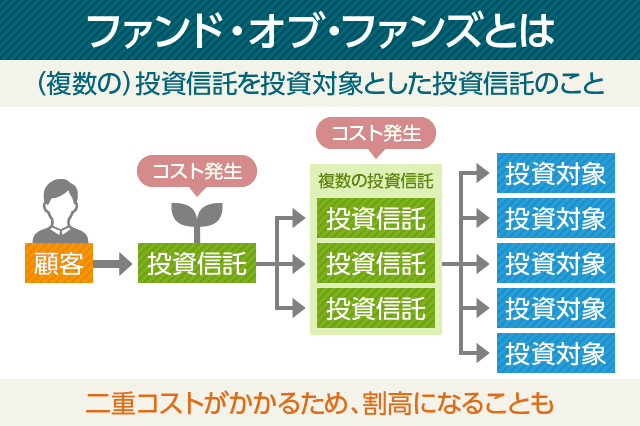

auのiDeCoで選べる商品は「ファンド・オブ・ファンズ」という仕組みで設計されているので、コストが2重にかかります。

「ファンド・オブ・ファンズ」のコストをチェックする時は、信託報酬だけを見るのではなく、「実質負担額」に注目してください。「実質負担額」こそが、真の手数料となります。

auスマート・ベーシック(安定)

- 信託報酬:年0.385%

- ポイント還元率:年0.04%

- ポイント考慮済みの実質コスト:年0.345%

※信託報酬は税込です。実質負担額を記載しています。

※非auユーザーに付与される「Wow!スーパーポイント」の還元率は半分となります。

auスマート・ベーシック(安定)は、auのiDeCoで選べる投資信託の中でも、最もローリスク・ローリターンな商品です。

1本の投資信託で、国内債券・国内株式・先進国株式・先進国債券の4つの資産に分散投資を行います。その投資配分は以下の通りです。

- 国内株式:15%

- 国内債券:65%

- 先進国株式:5%

- 先進国債券:15%

一般的に、「株式」はハイリスク・ハイリターン、「債券」はローリスク・ローリターンな資産だと言われています。

中でも国内債券は「日本国債・地方債・政府保証債」への投資が9割以上を占めており、極めて安全な投資資産であることがわかります。

上記の資産配分比率を見てみると、非常に債券寄りの投資信託になっていることがわかります。

リスクを取らずに安定的に運用したい方に「auスマート・ベーシック(安定)」は向いている商品だと思います。

ただ、個人的には将来のインフレリスクを考えると「国内債券に50%以上の投資をするのは良いとは言い難い」と思います。(あくまでも私の意見です)

また、昨今のマイナス金利状況では債券から得られる利回りは極めて小さく、債券ファンドへの投資妙味は薄れています。

加えて、信託報酬(コスト)は少し高いという印象を受けます。ポイント考慮済みのコストでも年0.345%(税込)だからです。

例えば、個人投資家に人気のマネックス証券のiDeCoなら、この半分以下のコストで年金づくりができます。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

auスマート・ベーシック(安定成長)

- 信託報酬:年0.385%

- ポイント還元率:年0.04%

- ポイント考慮済みの実質コスト:年0.345%

※信託報酬は税込です。実質負担額を記載しています。

※非auユーザーに付与される「Wow!スーパーポイント」の還元率は半分となります。

auスマート・ベーシック(安定成長)は、前述した「auスマート・ベーシック(安定)」の資産配分を変更し、より株式比率を増やしたものです。

つまり、よりハイリスク・ハイリターンな投資信託となっています。

▼auスマートベーシック「安定」と「安定成長」の比較

| 資産 | 安定 | 安定成長 |

|---|---|---|

| 国内株式 | 15% | 20% |

| 国内債券 | 65% | 50% |

| 先進国株式 | 5% | 10% |

| 先進国債券 | 15% | 10% |

信託報酬はどちらも同じ、年0.385%(税込)です。(ポイント付与考慮後で年0.345%)

国内債券への投資比率が65%を超える「auスマート・ベーシック(安定)」に比べると、より株式比率の高い、こちらの商品の方がおすすめです。

とはいえ、auスマート・ベーシック(安定成長)でも、国内債券への投資比率が50%、先進国債券も含めると全体の6割を債券に投資することになります。

将来的なインフレリスクを考えた場合、このポートフォリオでは、信託報酬に見合わないのではないか?というのが私の個人的な意見です。

auスマート・プライム(成長)

- 信託報酬:年1.446225%以内

- ポイント還元率:年0.10%

- ポイント考慮済みの実質コスト:年1.346225%以内

※信託報酬は税込です。実質負担額を記載しています。

※非auユーザーに付与される「Wow!スーパーポイント」の還元率は半分となります。

債券中心の「auスマート・ベーシック」に対する商品として、「auスマートプライム(成長)」があります。

こちらは株式中心の構成で、ハイリスク・ハイリターンな位置づけです。

投資配分は以下の通りです。

- 国内株式:25%

- 国内債券:35%

- 海外株式(新興国含む):20%

- 海外債券(新興国含む):20%

株式45%、債券55%の構成でバランスが取れています。

ただし、auスマートプライム(成長)にはauスマート・ベーシックと大きくことなる点があります。

それは、運用商品が違うということです。

単に投資配分比率が違うだけでなく、投資先が根本的に違うので、リスクやリターンもまったくの別物になってきます。

「auスマートプライム(成長)」で採用されているのは、「アクティブファンド」と呼ばれる種類の投資信託で、プロが積極的にリターンを追求する商品です。

上手くいけば、平均以上のリターンが得られますが、うまくいかなかった場合は想定以上の損失を被る可能性があります。

一方で、auスマートベーシックは、利益も損失も「平均並み」に落ち着く「インデックスファンド」で構成されているため、自分だけが大きく失敗するという可能性は低いです。

また、アクティブファンドは全体的に信託報酬が高いです。

auスマートプライム(成長)も、ポイント還元考慮で年1.3%程度の信託報酬がかかります。

年1.3%と聞いて小さいと感じるかもしれませんが、資産運用では0.1%でも低コストな商品を選ぶことが、将来得られるリターンに大きな差を及ぼします。

債券比率が50%以上のアクティブ型投資信託で、信託報酬が年1.3%というのは、選ぶべき商品ではないと思います。

ネット証券で、iDeCo口座数が爆発的に伸びている「SBI証券のiDeCo」なら、圧倒的な低コストで運用することが可能です。(私もSBI証券のiDeCoを活用しています)

auスマート・プライム(高成長)

- 信託報酬:年1.590325%以内

- ポイント還元率:年0.10%

- ポイント考慮済みの実質コスト:年1.490325%以内

※信託報酬は税込です。実質負担額を記載しています。

※非auユーザーに付与される「Wow!スーパーポイント」の還元率は半分となります。

基本的には、auスマートプライム(成長)と同様の商品です。

アクティブ型の投資信託で構成されており、投資配分がより株式寄りになっています。(株式65%、債券35%)

▼auスマートプライム「成長」と「高成長」の比較

| 資産 | 成長 | 高成長 |

|---|---|---|

| 国内株式 | 25% | 30% |

| 国内債券 | 35% | 20% |

| 海外株式(新興国含む) | 20% | 35% |

| 海外債券(新興国含む) | 20% | 15% |

株式中心のアクティブファンドであることから、auスマートプライム(高成長)の信託報酬は、auスマートプライム(成長)よりも高めです。

信託報酬はポイント還元考慮済みで、年1.5%程度。やはり、他のiDeCo金融機関と比較しても高めの印象です。

元本確保型商品

iDeCoでは、必ずしも投資信託で運用しなくてはならないわけではありません。

「元本確保型商品」という定期預金商品も選ぶことが可能です。

auのiDeCoでは「三菱UFJ銀行 確定拠出年金専用1年定期預金」が選べます。

これは一般的な1年満期の定期預金と同じです。投資信託のように元本割れのリスクもないので安心です。

ただし、iDeCoには掛金拠出時などに手数料がかかります。定期預金のみの運用だと、手数料などの諸経費の分だけ、実損が出ます。

もちろん、「節税効果」を含めたトータルで考えると、定期預金のみの運用でも十分な恩恵を受けることができます。

また、将来のインフレリスクに対して定期預金は弱いです。定期預金のみで長期の資産運用を行う場合、インフレが起こると購買力が低下する恐れがあります。

インフレの影響による購買力の低下とは、簡単にいうと「50年前(1967年)の大学卒の初任給は26,200円だった」という事実です。

50年前は26,200円あれば1ヶ月は十分生活ができましたが、今は26,200円では生活するのが難しいと思います。

iDeCoでの資産運用で30年先・40年先を見越した場合、上記ほど極端ではなくても、物の価格は上がる可能性が高いです。もちろん、30年後・40年後には初任給も増えている可能性が高いです。

価格の上昇に合わせて、自分の資産もそれと同等かそれ以上のスピードで増やしていかなければ、結果的に購買力が低下してしまうことになるのです。

管理人の評価

率直な感想ですが、このコスト、このポートフォリオで60歳まで年金運用をした場合、正直言って「報われる可能性は低いのではないか?」と感じます。

ここ数年、金融庁が「顧客本位の商品を提供するべき」という方針を掲げており、つみたてNISAでも一定のコストを上回る商品は採用されないというルールが策定されています。

これに伴って、業界全体でもインデックス型・アクティブ型を問わず、信託報酬が引き下げられつつあります。

また、銀行や証券会社には「顧客がどれくらい儲かっているか」を表す「共通KPI」の導入などが進められ、業界全体が本気で顧客の資産形成について考え始めるという良い傾向にあります。

しかしながら、auが今回打ち出した「auのiDeCo」はその流れに逆行するものです。

これを本気で良い商品だと思って売ろうとしているのであれば、本当に残念な話だと思います。

もちろん、通信業界大手のauは資産運用業界に新規参入したばかりですから、今後よりコストを引き下げた「本当に良い商品」を提供してくれるという期待も含めて、このように評価しています。

将来の年金づくりを本気で考えるなら、auのiDeCo以外の金融機関もしっかりと比較した上で検討してください。

金融機関の途中乗り換えが可能とは言え、iDeCoは60歳まで継続して行う長期運用です。業者選び・商品選びはくれぐれも慎重に行うことをおすすめします。

iDeCoに関する記事はこちらにまとめています。合わせてご覧ください。

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

iDeCoを始める前に読みたい記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント