ジェイリバイブとひふみ投信の比較!ジェイリバイブ2との違いは?高利回りの秘密

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資信託の中には、ジェイリバイブのようなモンスターファンドが存在します。

一般的には、アクティブファンドは手数料が高く、長期的にはインデックスファンドに劣ることがほとんどだと言われています。

しかし、ごくわずかのアクティブファンドはインデックスファンドのリターンを上回ります。

その代表的な投資信託が、ひふみ投信やジェイリバイブのような商品です。

この記事では、ジェイリバイブの過去の利回りと、人気の投資信託「ひふみ投信」との比較。そして、「ジェイリバイブ2」との違いについて解説します。

目次

過去の利回りは20%超え 驚異のアクティブファンド

ジェイリバイブの正式名称は「SBI中小型割安成長株ファンド ジェイリバイブ(愛称:jrevive)」です。

名前のとおり、割安な中小型株(国内株式)を投資対象にしています。

資産運用会社はSBIアセットマネジメントです。

しかし、実質的な運用は、ジェイリバイブに対して投資助言を行う、エンジェルジャパン・アセットマネジメントとなります。

SBI中小型割安成長株ファンド「ジェイリバイブ」がここまで評価される理由は、アクティブファンドでありながら過去の年率リターンが極めて高いからです。

▼ジェイリバイブの年率リターン

- 1年:25.39%

- 3年:22.82%

- 5年:30.39%

- 10年:20.53%

※記事執筆時点(2018年6月26日)の情報です

短期的に高利回りを叩き出すファンドは数多く存在しますが、10年間という長期の運用で年率20%超えを維持できる投資信託はめったにありません。

毎月5万円を積立し年率20.53%で10年間運用すると、資産は1,945万円になる計算です。

なお、上記の年率リターンは信託報酬控除後となっています。

手数料・信託報酬は高め

高利回りを維持し続けるジェイリバイブですが、購入時手数料・信託報酬は高めです。

- 購入時手数料:最大3.3%(税込)

- 信託報酬:1.87%(税込)

- 信託財産留保額:0.3%

アクティブファンドの平均的な信託報酬は年1.5%だと言われていることからも、ジェイリバイブのコストがいかに高いかがわかります。

投資信託のコストは、長期運用になるほど投資リターンに大きな影響を及ぼします。

しかし逆に言うと、ジェイリバイブはこれらのコストを吸収できるほど高いリターンをあげているということです。

ジェイネクスト・ジェイクールとの違い

ジェイリバイブと似たようなファンドに、「ジェイリバイブ2」や「ジェイクール」、「ジェイネクスト」といった投資信託が存在します。

- SBI小型成長株ファンド ジェイクール(愛称:jcool)

- SBI中小型割安成長株ファンド ジェイリバイブ(年2回決算型)(愛称:jrevive Ⅱ)

- 中小型成長株ファンド-ネクストジャパン-(愛称:jnext)

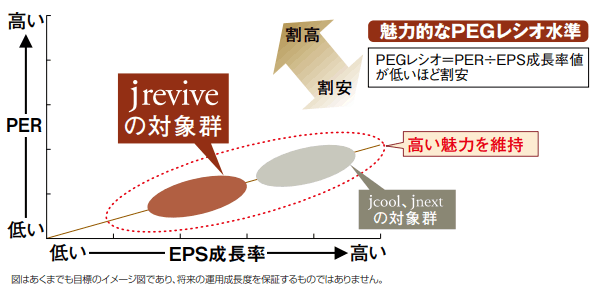

これらのファンドと、ジェイリバイブの大きな違いは以下の画像を見るとわかりやすいと思います。

ジェイリバイブは、ジェイクールやジェイネクストよりも成長率は低いが、より割安な銘柄を狙うという戦略をとっています。

その基準値として、PEGレシオを重視しているとのこと。

「Price Earnings Growth Ratio」のことです。

一般的に、PEGレシオが1倍以下なら割安、2倍以上なら割高と言われています。PEGレシオが低いほど割安な銘柄であると判断できます。

▼PEGレシオの計算式

PEGレシオ = PER ÷ EPS成長率

EPSとは、1株あたり利益のことです。PEGレシオはEPSそのものではなく、「予想成長率」を使って計算します。

PERは、株価収益率のことです。(PERに関する詳細解説はこちら)

割安度を重視するジェイリバイブに対して、より高い成長性を重視するのがジェイネクスト(ネクストジャパン)の特徴です。

また、ジェイクールは公開3年以内のIPO銘柄(新規公開株式)を主な投資対象としているため、ジェイリバイブとは戦略が大きく異なります。

ジェイリバイブ2との違いは積立購入と分配金にあり

ジェイリバイブ2は基本的に、ジェイリバイブと同じ投資信託です。

通常のジェイリバイブは決算期が年1回(7月)ですが、内部成長を重視するため、過去に一度も分配金を出していません。

一方、ジェイリバイブ2は決算期が年2回(1月・7月)であり、年2回の分配金を支払うファンドです。

また、後から組成された「ジェイリバイブ2」は信託報酬が0.02%だけ低く設定されています。

「ジェイリバイブ」と「ジェイリバイブ2」のもう一つの大きな違いは、つみたて購入の可否にあります。

ジェイリバイブは口数買付専用なので、つみたて購入ができません。ジェイリバイブ2ではつみたて購入が可能です。

なお、どちらも「つみたてNISAには対応していない」ので注意が必要です。(ジェイリバイブ2は、一般NISAの口座であれば購入可能です)

分配金を受け取らない代わりに、複利効果を最大化したい方は、通常のジェイリバイブを。

年2回の分配金を受け取りたい方、積立購入を考えている方はジェイリバイブ2を選択するのがおすすめです。

投資信託の純資産の大きさで比較してみると、「ジェイリバイブ2」の方が人気があることがわかります。

SBIアセットマネジメントの主なアクティブファンドを比較すると以下のようになります。

| ファンド名 | 1年 | 3年 | 5年 | 10年 | 信託報酬 |

|---|---|---|---|---|---|

| ジェイリバイブ | 25.39% | 22.82% | 30.39% | 20.53% | 1.87% |

| ジェイリバイブ2 | 25.18% | – | – | – | 1.848% |

| ジェイクール | 63.26% | 32.83% | 23.63% | 17.09% | 1.87% |

| ジェイネクスト (ネクストジャパン) |

38.61% | 30.85% | 28.95% | 16.25% | 1.55% |

※記事執筆時点(2018年6月26日)の情報です

※信託報酬は10%税込です

※購入時手数料が最大3.3%(税込)、解約時に信託財産留保額が0.3%必要です

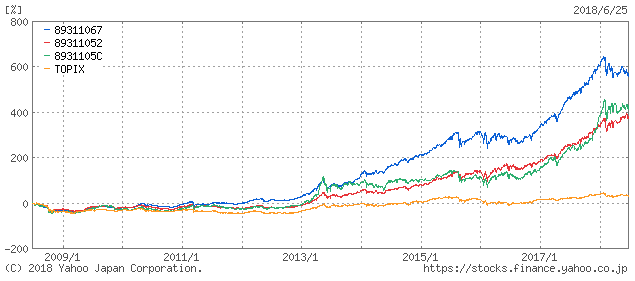

過去10年間のリターンで比較してみました。

- 青:ジェイリバイブ

- 赤:ジェイネクスト(ネクストジャパン)

- 緑:ジェイクール

- オレンジ:TOPIX

SBIアセットマネジメントの投資信託は3本とも、TOPIXに圧勝していますが、中でも「ジェイリバイブ」のリターンが突出しています。

ジェイリバイブやジェイリバイブ2の購入時手数料は、最大3.3%(税込)です。

購入時手数料は証券会社によって異なります。

購入時手数料が0円である、楽天証券・SBI証券での買付がおすすめです。

楽天証券・SBI証券はともに100円からの積立にも対応しています。(ジェイリバイブ2・ジェイネクスト2は積立購入が可能)

ひふみ投信との比較

高リターンを維持するアクティブファンドでは、「ひふみ投信(ひふみプラス)」が有名です。

ひふみ投信も、過去の年率リターンで驚異的とも言える結果を残しています。

では、ジェイリバイブとひふみ投信ではどちらの方が優れているのか。

将来の結果は誰にもわかりませんが、過去の実績から2つの投資信託を比較してみました。

| 比較項目 | ジェイリバイブ | ひふみ投信 |

|---|---|---|

| 1年 | 25.39% | 24.97% |

| 3年 | 22.82% | 17.52% |

| 5年 | 30.39% | 21.12% |

| 購入時手数料 | 3.3% | 0円 |

| 3年 | 1.87% | 1.078% |

| 信託財産留保額 | 0.3% | なし |

※記事執筆時点(2018年6月26日)の情報です

※購入時手数料は「最大」です

※税込です

ひふみ投信は、直販口座であれば購入時手数料0円、証券会社を通じて販売する「ひふみプラス」は購入時手数料が最大3.3%(税込)かかります。

しかし、ジェイリバイブと同様、楽天証券・SBI証券で購入すれば購入時手数料は無料です。

コスト面ではひふみ投信の方が有利ですが、年率リターンで比較すると1年・3年・5年のどの期間でもジェイリバイブが優位です。

どちらが優れているかというよりも、どちらも優れているというのが正解なのでしょう。

好きな方を選んでも良いと思いますし、2つのファンドを購入して分散投資するのも良いと思います。

その他の大きな違いとしては、

- ジェイリバイブ:ジェイリバイブ2なら分配金が受け取れる

- ひふみ投信(ひふみプラス):つみたてNISAで購入できる

といったところでしょうか。

ひふみ投信も分配金再投資型のファンドなので、分配金が払い出されることはありません。

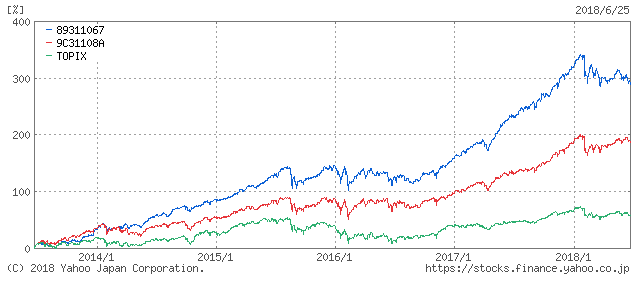

過去5年間の基準価格の推移を比較してみた結果です。

- 青:ジェイリバイブ

- 赤:ひふみ投信

- 緑:TOPIX

5年間の運用では、ひふみ投信は基準価格が+200%程度(元本の3倍程度)になっていることがわかります。

一方、ジェイリバイブの基準価格は+300%程度(元本の4倍程度)になっていて、両者に大きな差が生じていることが見て取れます。

あわせて読みたい:

つみたてNISAでひふみ投信とひふみプラスではどちらが良いか考えた

iDeCo(個人型確定拠出年金)でジェイリバイブを買う

個人型確定拠出年金のiDeCo(イデコ)では、SBI証券が「ジェイリバイブ(DC年金)」という専用ファンドをラインナップに加えています。

SBI証券のiDeCoは、口座管理手数料が無料、低コストでiDeCoの運用が可能です。私自身も、SBI証券のiDeCo(セレクトプラン)で年金運用を行っています。

また、投資信託のラインナップも優れており、全体的に良いファンドが揃っています。

SBI証券のiDeCoで選べる投資信託の1つ「ジェイリバイブ(DC年金)」は、通常のジェイリバイブよりも信託報酬が低くしているのが特徴です。

- 購入時手数料:0円

- 信託報酬:1.55%

- 信託財産留保額:0.3%

※信託報酬は税込です

より有利な条件でジェイリバイブを購入できますが、DC年金専用のファンドであるため、一般販売は行われていません。

ジェイリバイブ(DC年金)は、SBI証券のiDeCoでのみ購入可能です。

▼SBI証券のiDeCo(セレクトプラン)のおすすめ投資信託はこちら

▼iDeCoの比較記事はこちら

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界

0件のコメント