福岡銀行のiDeCo(FFGのiDeCo)を中立的に評価、どの投資信託を選べば良い?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

九州地盤の地方銀行である「福岡銀行」は、個人型確定拠出年金のiDeCo(イデコ)を展開しています。

iDeCoは、自分だけの「年金」を作るための仕組みです。加入は任意ですが、自分自身で年金を運用し、将来必ず「積立額+投資リターン」が得られます。(投資損益がマイナスになる可能性もあります)

また、拠出した掛金が全額所得控除になるなど、節税効果が大きいため、サラリーマンや自営業の方、公務員の方にも人気です。

iDeCoは原則20歳から60歳までの方が加入対象です。少しでも早く加入することで、得られる節税メリットもより大きくなります。(なお、掛金は原則60歳まで引き出せません)

投資信託または元本確保型商品(定期預金・保険)で運用を行います。

投資信託や定期預金のラインナップは、iDeCoを申し込む金融機関によって大きく異なります。

ラインナップが良いとは言えない金融機関を選んでしまうと、将来受け取れるリターンもそれだけ小さくなるということです。

では、福岡銀行のiDeCoはどうなのか?

今回は、管理人の視点で中立的に、おすすめできる投資信託を評価してみました。

目次

福岡銀行のiDeCoで選ぶべき投資信託

福岡銀行で選べるiDeCoの中から良い商品をピックアップしようと思ったのですが、結論から言うと「正直かなり厳しい」です。

というのも、福岡銀行のiDeCoは「アクティブファンドが中心で、インデックスファンド(パッシブファンド)がほとんどない」からです。

※2019年のリニューアルに伴い商品性が改善されたため、おすすめできる商品も後ほど取り上げます

投資信託を選ぶ上でとても重要なのは、「運用期間が長いほど、わずかな手数料の差が大きな影響を及ぼす」という事実です。

少しでも手数料の低い投資信託を選ぶのは、iDeCoの資産運用で成功するためには不可欠と言っても良いと思います。

しかし、福岡銀行のiDeCoは、他の金融機関と比較して、

- コストの高いアクティブファンドが中心

- インデックスファンドのコストも高めになっている

という事実があります。

福岡銀行のiDeCoが顧客本位の商品を揃えているかどうかは、次の方法で中立的に評価できます。

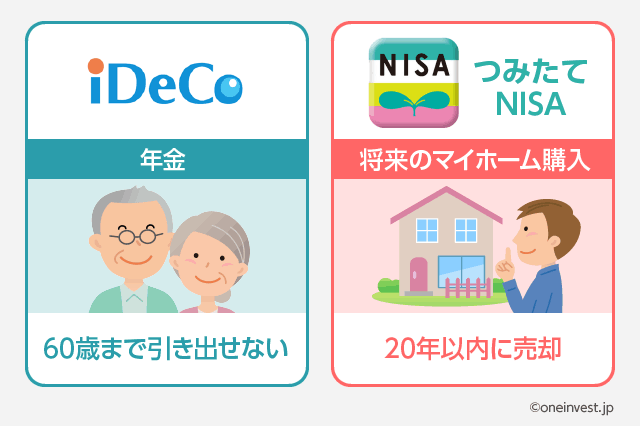

つみたてNISA基準を満たしていない商品がほとんど

つみたてNISAは、最長20年間、投資利益が非課税になる制度です。

iDeCoの場合、つみたてNISAよりも運用期間が長くなるため、手数料(信託報酬)の影響はより大きいものとなりますから、コスト面は徹底的に気にする必要があります。

(iDeCoにはこのような制限はありませんが)つみたてNISAでは、金融庁が「顧客本位の投資信託であると認められる基準」を設定しています。

つまり、つみたてNISAでは「低コストで顧客本位の投資信託しか販売できない」仕組みになっています。金融庁が「顧客本位」であると考えるこの基準を、福岡銀行のiDeCoにあてはまるとどうなるか。

金融庁が定めたルールを大まかにまとめると以下のようになります。

- パッシブファンド(投資対象:国内)

- 信託報酬:0.5%以下

- パッシブファンド(投資対象:海外)

- 信託報酬:0.75%以下

- アクティブファンド(投資対象:国内)

- 信託報酬:1.0%以下

- アクティブファンド(投資対象:海外)

- 信託報酬:1.5%以下

※税抜

※いずれも、投資対象に株式を含むこと

※いずれも、純資産50億円以上であること

※パッシブファンド = インデックスファンド

記事更新時点(2019年11月)での、福岡銀行のiDeCo(FFGのiDeCo)で選べる商品は以下のとおりです。

全商品:20種類

うち投資信託:19種類

うち株式を投資対象に含むもの:16種類

うちつみたてNISA基準の信託報酬を満たすもの:6種類

2019年6月より、福岡銀行のiDeCoは「FFGのiDeCo」としてフルリニューアルされました。

リニューアルに伴い、運用商品の質も大きく改善しています。

福岡銀行が取り扱う20種類の商品のうち、金融庁が「顧客本位である」と考える、つみたてNISA基準を満たしたファンドは、6種類しかありませんでした。

その他のファンドはいずれも、「信託報酬が高い」または「純資産総額が50億円以下」となっており顧客本位の商品とは言えません。

繰り返しますが、これは私の意見ではなく、金融庁のルールに基づいた中立的な評価です。

FFGのiDeCoで選ぶべき投資信託は?

前述のとおり、福岡銀行のiDeCoは2019年に「FFGのiDeCo」としてリニューアルされたため、選んで問題のない「良い商品」も増えました。

以下の商品はいずれも、FFGのiDeCoで選べる低コストなインデックスファンドです。

- 野村国内株式インデックスファンド・TOPIX(確定拠出年金向け)

- 野村国内債券インデックスファンド・NOMURA-BPI総合(確定拠出年金向け)

- 野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)

- DCニッセイ新興国株式インデックス

- 野村外国債券インデックスファンド(確定拠出年金向け)

- たわらノーロード先進国リート

- たわらノーロードバランス

FFGのiDeCoで年金づくりを目指す方は、上記のラインナップを参考に、資産構成を考えることをおすすめします。

ひふみ年金が選べる

福岡銀行のiDeCoでは、人気の「ひふみ年金」が選べます。

ひふみ年金は、国内株式を中心に、最近では海外株式にも投資対象を広げているアクティブファンドです。

独立系の資産運用会社であり、当初から「顔の見える運用」を心がけていたことから、個人投資家に人気があります。

また、インデックスを大きく上回るリターンをあげている実績からも、ひふみ年金(ひふみ投信)を支持する個人投資家はとても多いです。

ひふみ年金の信託報酬は0.836%(税込)です。もちろん、ひふみ年金は「つみたてNISA基準」を満たしています。

iDeCoでひふみ年金が選べる金融機関は、実は結構少ないです。

記事更新時点(2019年11月)で、ひふみ年金を取り扱う金融機関は以下の通りです。

- ネット証券・ネット銀行

- マネックス証券、SBI証券、松井証券、イオン銀行

- 銀行・信用金庫

- 福岡銀行、北陸銀行、百五銀行、八十二銀行、北越銀行、三菱UFJ信託銀行、信金中央金庫

- 証券会社

- 東海東京証券、損保ジャパン日本興亜DC証券、大和証券、野村證券

- 保険会社

- 住友生命保険、日本生命

「ひふみ年金が選べる数少ない金融機関」という意味でも、福岡銀行のiDeCoも選択の余地がありそうです。

長期的にリターンは得られるかわからない

一方で、ひふみ年金に対する懸念点もあります。

現在は、破竹の勢いで驚異的なリターンをあげているひふみ年金ですが、将来もこのリターンが続くかどうかは誰にもわかりません。

ひふみ年金はアクティブファンドの中では信託報酬が低いとはいえ、インデックスファンドと比較すると、コストは高いです。

最長で40年間にもおよぶiDeCoのような長期運用においては、大きなリターンが期待できるアクティブファンドを選ぶよりも、ヒットを打ってくれる可能性の高いインデックスファンドを選ぶ方が得策ではないか?というのが私の意見です。

ひふみ年金については、下記の記事でも詳しく解説しています。あわせてご覧ください。

あわせて読みたい:

確定拠出年金iDeCoは「ひふみ年金」で決まり?ひふみプラスとの違いなど

元本確保型商品は選ぶべき?

iDeCoでは、投資信託の他に元本確保型商品が選べます。

元本確保型商品は、預金商品や保険商品のことを表します。

福岡銀行では、1種類の定期預金商品が選択可能です。

- 福岡銀行自由満期型定期預金

元本確保型商品は、資産運用によって損失を被るリスクがありません。資産運用が未経験の方は、つい元本確保型商品を選びたいと考えてしまうと思います。

しかし、預金商品はインフレ負けする可能性が高く、最長40年という長期の運用においては、購買力を低下させる要因になりかねません。

経済は、基本的にゆるやかな物価上昇によって成長しています。

わかりやすく言うと、50年前の100円と今の100円の価値は違う。つまり、お金の価値は少しずつ目減りしているということです。

約50年前の1967年の大卒の初任給は「26,200円」だったという事実があります。

つまり、50年前は26,200円あれば、成人が1ヶ月生活するには十分なお金だったのですが、現代においては3万円以下の資金で1ヶ月生活するのは困難です。

言い換えると、大学の初任給(つまり1ヶ月の生活に必要なお金)は現在、50年前の10倍くらいになっているということです。

預金商品には元本割れがありません。

しかし、利息がほとんど期待できないため、40年後に年金を受取る段階では「インフレ率以下のリターンしか得られない」可能性があります。

もし、預金商品を選択するのであれば、金利が十分に上昇し、満足のいく利息が得られる段階になってからでも遅くはありません。

iDeCoでは、月々の資産の積立比率をいつでも自由に変更できます。

また、iDeCoでは掛金拠出時に継続的な費用が発生します。

iDeCoは節税効果が大きいため、元本確保型商品を選んでもトータルで損をすることはありません。

しかし、投資損益においては掛金拠出時の費用分は確実に損をすることも覚えておきたいです。

福岡銀行のiDeCoで必要な費用

福岡銀行のiDeCoでは、以下の費用がかかります。

他の金融機関でもこれらの費用は共通ですが、唯一口座管理手数料だけが大きく異なります。

・初期費用

加入時:2,829円(共通)

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

口座管理手数料:月額309円(年間3,708円)(金融機関によって異なる)

・給付時にかかる費用

事務委託先金融機関手数料:440円 / 1回(共通)

・還付時にかかる費用(特例)

※限度額を超えて拠出された掛金や、加入資格のない月に拠出された掛金を還付する場合にのみ発生

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

・将来もし他社に移管した場合(特例)

移管手数料:金融機関によって異なる(通常は4,400円)

※いずれも税込

福岡銀行のiDeCoでは、309円(税込)の口座管理手数料が必要です。

先ほど、口座管理手数料は金融機関によって異なると述べましたが、この費用は他社と比較しても「かなり高め」です。

仮に月額309円とした場合、年間で3,708円。iDeCoの運用期間が40年の場合、口座管理手数料だけで148,320円の出費になります。

一方で、口座管理手数料を最初から0円にしている金融機関も増えています。

最初から口座管理手数料が無料の金融機関を選んだ場合、福岡銀行より14万8,320円もお得です。

マネックス証券のiDeCoなら0円

個人的におすすめなのは、マネックス証券のiDeCoです。

マネックス証券のiDeCoは、

- 口座管理手数料が0円

- 投資信託のラインナップが優れている

- ひふみ年金が選べる

- 元本確保型商品が選べる

となっており、福岡銀行のiDeCoのスペックを大きく上回ります。

マネックス証券のiDeCoなら、つみたてNISA基準を満たす「顧客本位な投資信託」がたくさん用意されているので、運用で失敗する確率も大きく下がります。

もちろん、福岡銀行のiDeCoが取り扱っている人気商品「ひふみ年金」も選べます。

また、口座管理手数料が最初からずっと無料なので、長期の資産運用で余計なコストがかかる心配もありません。

ネット証券である「マネックス証券」でiDeCoを始めることに不安を感じる方もいるかもしれません。

しかし、iDeCoで積立した資金は、証券会社や銀行が預かるわけではなく、資産管理に特化した信託銀行で保管されます。

万が一、将来マネックス証券が破綻したとしても、iDeCoの資産は100%守られますので、金融機関の信用リスクを懸念する必要はありません。

マネックス証券のiDeCoについては、下記の記事で詳しく述べていますので、あわせてご覧ください。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

iDeCoに関するその他の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント