自営業(個人事業主)のイデコ利用は節税メリット大、国民年金基金との違いは?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

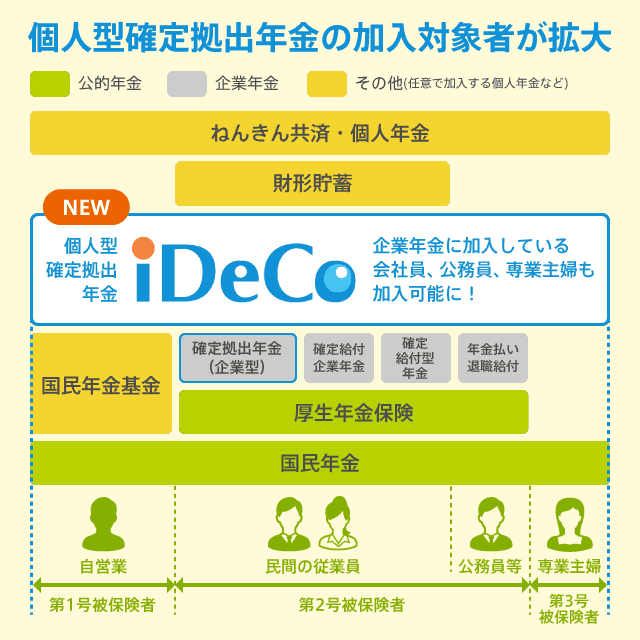

個人型確定拠出年金のiDeCo(イデコ)で最も恩恵を受けられるのは、自営業(個人事業主)の方です。

個人事業主は「第1号被保険者」となるため、原則として国民年金にしか加入できません。

一般的なサラリーマンや会社役員が加入する「厚生年金」に入ることができないので、社会保障の面で不安を感じる方も多いと思います。

こうした問題を解消するため、国民年金に加えてさらに手厚い年金づくりを実現できる制度が、「イデコ(個人型確定拠出年金)」や「国民年金基金」です。

この記事では、自営業(個人事業主)がイデコに加入するメリット・デメリットと、節税効果や限度額についてわかりやすくまとめます。

年金づくり・節税メリットの両方を実現

多くの自営業が不安を抱えているように、「国民年金」だけで老後を過ごすのは心もとないです。

そこで、将来受け取る年金受給額を増やすための仕組みとして提供されているのが、国民年金基金やイデコです。(国民年金基金との違いは後述します)

自営業の場合、20歳以上60歳未満の方がイデコに加入できます。

イデコで拠出した掛金は、原則として60歳になるまで引き出すことができません。なぜなら、イデコは将来の年金づくりのための制度だからです。

もちろん、途中で死亡してしまった場合などは、ご家族などが「死亡一時金」を受け取ることができるので、掛金が無駄になることはありません。

あわせて読みたい:

iDeCo加入中に死亡してしまった場合、遺族が死亡一時金を受け取れます

イデコの最大の特徴は「年金運用を自分自身で行うこと」にあります。

国民年金の場合、GPIF(年金積立金管理運用独立行政法人)が自動的に運用してくれますが、イデコでは自分で投資信託・定期預金などを選び、運用を行います。

資産運用の結果、上手く利益が出れば、将来受け取る年金も増えますし、もし損失になってしまったら、掛金を下回る年金受給額しか得られません。

もっとも、リスクを取りたくない方のために「元本保証の定期預金」商品も選べるようになっているので安心です。

節税効果の大きい、最大80万円以上の所得控除

イデコの毎月の掛金拠出額は、最低5,000円と決まっています。(一時休止することも可能です)

一方で、掛金の限度額は職業によって異なります。

自営業(個人事業主)の場合、第1号被保険者に該当するため、毎月最大68,000円(年間最大816,000円)の掛金拠出が可能です。

また、イデコでは「掛金は全額所得控除」になるため、大きな節税効果が見込めます。

例えば、所得200万円の自営業者が、年間816,000円をイデコで拠出した場合、掛金は確定申告時に「小規模企業共済等掛金控除」になり、実質的な所得を1,184,000円に圧縮できます。

もちろん、これに加えて基礎控除なども付加されますので、税金の負担をさらに軽減できます。

どれくらいの節税効果があるのか、簡単なシミュレーションをしてみます。

年収300万円の自営業の場合

※基礎控除などは除外しています

イデコに加入しない場合(所得控除なし)

202,500円の所得税がかかります。

イデコに加入した場合(年間816,000円の所得控除)

120,900円の所得税がかかります。

この場合、年間81,600円の節税効果が見込めます。

仮に、イデコの加入年を30年間(30歳から60歳まで)と考えた場合、トータルで2,448,000円の節税(81,600円 × 30年)になります。

これに加えて投資利益なども非課税になるため、iDeCoの活用による節税効果はとても大きいと考えられます。

投資利益は全額非課税

イデコでは、投資利益も全額非課税となっているため、資産運用の結果、大きな利益を得た場合でも、その利益に税金がかかりません。

通常は、投資利益には約20%の税金がかかります。

前述の「掛金の全額所得控除」によって所得税を節税しつつ、毎月掛金を積み立てる。そして将来受給年齢に達した時に「掛金+投資利益」を年金として受け取る。

iDeCoを使った長期運用によって、将来の年金に対する不安を大きく軽減できます。

仮に、毎月3万円を積立し、年率4%で30年間運用した場合、投資利益は約1,000万円になります。

積立元本の合計が約1,000万円になるので、合わせて2,000万円以上の年金を、イデコを通じて作ることが可能です。

本来は、投資利益1,000万円の部分に約20%の税金がかかるのですが、イデコであれば利益を全額受け取れます。

掛金の限度額である68,000円を毎月積立すれば、所得控除・投資利益の非課税メリットはより大きくなります。

また、イデコでは年金受給時にも一定の節税効果が得られます。

イデコで運用してきた資産については、

- 一時金として受給:退職所得控除

- 年金として受給:公的年金控除

扱いとなります。いずれのケースでも、一般的な所得に比べて大きな節税に繋がります。

- 掛金拠出時の所得控除

- 投資利益の非課税

- 年金受給時の控除

これら3つの節税メリットがあるため、資産運用で良い結果が得られなくても、節税を含めたトータルで損する可能性は極めて低いです。(繰り返しますが、もちろん元本確保型商品での運用も可能です)

イデコと国民年金基金の違い

イデコは自分で運用方法を決めて、資産運用を行います。

前述のとおり、運用がうまくいけば受け取れる年金も増えますし、上手くいかなければその分、年金受給額は目減りします。

もちろん、元本確保型商品(定期預金・保険)も選択できるので、リスクを取りたくない方でも安心して利用可能です。

一方、国民年金基金は、現在加入している「国民年金」に付加するタイプの年金です。

国民年金基金も個人事業主(第1号被保険者)を主な対象とした仕組みであり、掛金の限度額も月額6万8,000円と、イデコと同じです。(もちろん、掛金は全額所得控除です)

ただし、国民年金基金にはメリットとデメリットが1つずつあります。

メリット

将来の給付額が最初から決まっている。(ただし加入年齢によって給付額は異なる)

また、原則として終身年金なので、生涯にわたり年金受給ができる。(終身年金ではない有期年金も選択可)

イデコの場合、将来の給付額は「自分の運用実績次第」ですが、国民年金基金の場合、将来の給付は保障されています。

デメリット

加入年によって掛金が違う。加入年が遅くなるほど掛金が上がり、予定利率が下がる。

国民年金基金の予定利率は年々下がり続けており、1991年には5.50%でしたが、2015年は1.5%にまで落ち込んでいます。

「あらかじめ給付額が決まっていて、確実にもらえる」と聞いて安心する方も多いかもしれません。

しかし、国民年金基金の構造は、通常の国民年金と同じく「今の若い世代のお金が、老後世代の年金を支える仕組み」になっています。

こうした構造になっていることから、若い方(これから加入する方)ほど1口の掛金の金額が上がり、予定利率は下がります。

イデコと国民年金基金は併用できる

個人型確定拠出年金「iDeCo(イデコ)」と、国民年金基金は併用できます。

両方あわせて、毎月最大68,000円(年間最大816,000円)が掛金の限度額となります。

どちらか一方を選択しても良いですし、掛金を半々にして両方加入しても問題ありません。

なお、確定申告時の取り扱いとして、イデコは「小規模企業共済等掛金控除」、国民年金基金は「社会保険料控除」となります。

自営業でiDeCoに加入できない人

自営業(個人事業主)でiDeCoに加入するためには、一定の条件を満たしている必要があります。

- 20歳以上、60歳未満である

- 国民年金保険料をきちんと納付している(滞納していない・免除などを受けていない)

- 農業者年金基金に加入していない

残念ですが、「農業者年金基金」に加入している方はイデコを利用できません。(主に農業を営んでいる方が該当するかと思います)

繰り返しますが、国民年金以外の付加年金(例えば、国民年金基金など)に別途加入している場合は、それらの掛金をあわせたトータルで、年間816,000円までの拠出が可能となります。

自営業の妻がイデコに加入するメリット

サラリーマン(第2号被保険者)の妻(専業主婦)は、第3号被保険者扱いです。

しかし、自営業の妻は「第1号被保険者」扱いとなっている点で異なっています。

第1号被保険者でも、第3号被保険者でもイデコへの加入は可能です。

自営業の妻、つまり第1号被保険者は、毎月最大68,000円(年間最大81,600円)の掛金拠出が可能です。

ただし、自営業の妻は

- 専業主婦

- 専従者

のどちらかに該当する可能性が高いと思います。

自営業の配偶者が専従者となっている場合、86万円の事業専従者控除額を受けることができますので、いずれにしても自営業の配偶者は事実上、所得税が0円になっている可能性が高いです。

つまり、イデコの節税メリットの1つである「掛金拠出時の所得控除」の恩恵を受けることができません。(そもそも所得税を支払っていないので)

こうした理由から、自営業の妻や専業主婦は「つみたてNISA」の利用を優先することをおすすめしています。

あわせて読みたい:

主婦は気をつけて!個人型確定拠出年金(iDeCo)のデメリット

自営業を廃業した場合の取り扱い

自営業(個人事業主)が廃業した場合でも、原則としてiDeCoの掛金を解約することはできません。(iDeCoの掛金は60歳になるまで出金できないため)

ただし、新たな掛金の拠出はいつでも「休止」できるので安心です。

廃業した場合の生活資金が心配な場合は、小規模企業共済への加入もおすすめです。

小規模企業共済は、自営業者の退職金づくりのための制度なのですが、こちらは廃業した場合に、過去に積み立てた金額を受け取ることができます。

予定利率は1.0%程度と小さいのですが、掛金はiDeCoと同じく全額所得控除になりますので、節税効果も見込めます。

月々の掛金は最大7万円(年間最大84万円)です。

なお、小規模企業共済とイデコは併用できますので、自営業の方はこれら2つを組み合わせることで、最大1,656,000円まで所得を圧縮することが可能となっています。

小規模企業共済については、姉妹サイト「今日の経営」で詳しく取り上げています。

あわせて読みたい:

【節税】小規模企業共済とは?控除によって年間84万円の控除を受ける方法

口座管理手数料0円の金融機関がおすすめ

イデコは、金融機関によって口座管理手数料・選べる投資信託のラインナップが大きく異なります。

大手銀行・大手証券会社のイデコは手数料が高く、また投資信託の商品も良いものが揃っていないので、個人的におすすめすることはできません。

より低コストで顧客本位の優れた投資信託が選べるのは、ネット証券のイデコです。

マネックス証券・楽天証券・SBI証券の3社はいずれも、口座管理手数料を無料にしており、また投資信託のラインナップも極めて優れています。

仮に将来、これらの証券会社が倒産した場合でも、積み立てた資産が失われることはありませんので、信用面を気にする必要はありません。(金融機関が倒産した場合)

イデコに興味のある自営業の方は、まずネット証券3社に無料の資料請求をして、詳しい情報を集めることからはじめてみることをおすすめします。

最も競争力のあるマネックス証券のイデコで選べる、おすすめの投資信託は次の記事で解説しています。

マネックス証券でも、元本確保型商品(定期預金)を選ぶことができますが、選べる投資信託がとても優れているので、個人的にもおすすめの金融機関です。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

イデコに関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント