楽天・全世界株式インデックスファンドの利回りと評価、つみたてNISA・イデコで投資

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

楽天・全世界株式インデックスファンドは、文字通り「全世界」を投資対象にした投資信託です。

先進国・新興国の両方が対象で、投資対象国は48カ国におよびます。また、債券には投資せず、基本的には100%株式に投資する「株式インデックスファンド」となります。

楽天・全世界株式インデックスファンドは、資産運用会社の楽天投信投資顧問がバンガードと提携したことで、誕生したファンドです。

バンガードと言えば、世界最大規模のインデックスファンドの運用会社であり、また超低コストのETFを組成していることで世界的にも有名な会社です。

そして、楽天・全世界株式インデックスファンドも、「つみたてNISA」や「イデコ(個人型確定拠出年金)」に採用される低コストな優良ファンドとして評価されています。

この記事では、楽天・全世界株式インデックスファンドについて、特徴や管理人の評価、そして期待できる利回りを解説します。

楽天・全世界株式インデックスファンドは愛称「楽天・バンガード・ファンド(全世界株式)」がついていますが、本記事では正式名称で表示します。

目次

楽天・全世界株式インデックスファンドの仕組み

前述のとおり、楽天・全世界株式インデックスファンドは、楽天投信投資顧問とバンガードの提携によって生まれた投資信託です。

バンガードは、主に海外ETFの運用を行う会社です。(バンガードETFの詳細解説はこちら)

バンガードETFの中でも特に知名度の高い商品の1つに「バンガード・トータル・ワールド・ストックETF(ティッカー:VT)」という商品があります。

この商品は、経済評論家の山崎元氏が推奨しているETFとしても有名です。

仮に筆者(仕事上投資を控えている)が1本だけ自分で購入するとしたら、この商品を買いたい。

山崎元氏の発言 バンガード・トータル・ワールド・ストックETF(VT)を推奨

なぜなら、バンガード・トータル・ワールド・ストックETF(通称:VT)は、

- 全世界に分散投資できる

- 業界トップクラスの圧倒的な低コスト

を実現しているからです。

事実、投信ブロガーでこのETFを好んで買っている方も多いです。

しかし、海外ETFは初心者にとって「敷居が高い」、「売買が面倒」、「積立ができない」といったデメリットがあります。

そこで、バンガード・トータル・ワールド・ストックETFの購入を代行し、

- 初心者にとって敷居が低く扱いやすい

- ETFや為替取引の売買を代行

- 自動積立を可能に

したのが、楽天・全世界株式インデックスファンドです。

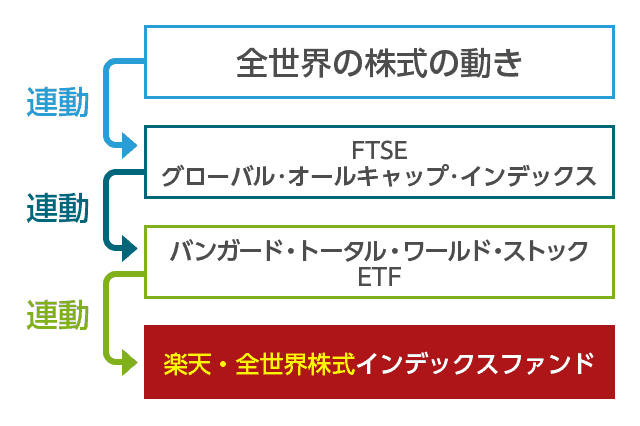

ひとことで説明すると、「楽天・全世界株式インデックスファンド」とは、「バンガード・トータル・ワールド・ストックETF(通称:VT)を買うだけの投資信託」です。

手数料は少しかかりますが、「海外ETFを自分で購入するよりも手軽に扱えるようにした」というのが狙いです。

かんたんな仕組みを以下に示します。

投資家(私たち)

↓

楽天・全世界株式インデックスファンド(手数料徴収)

↓

バンガード・トータル・ワールド・ストックETF(手数料徴収)

↓

全世界の株式に投資

※間に入るマザーファンドは省略しています

これが、この投資信託の大きな特徴です。

信託報酬の低さで人気化

海外ETFは証券会社を通じて購入可能です。

「楽天投信投資顧問に手数料を中抜きされたくない」という方は、自分自身で「バンガード・トータル・ワールド・ストックETF」を買った方が安上がりです。

しかし、海外ETFは自動積立ができなかったり、分配金の再投資なども自分でしなくてはならない、おまけに円・米ドルの為替取引をする必要があるなど、長期の積立には労力がかかります。

資産運用に時間をたっぷりかけられる方は、自分自身でETFを買い続けるのもありだと思います。

しかし、資産運用に時間をかけたくない方にとっては、一般の投資信託のように、定期的に自動積立ができる仕組みの方が扱いやすいと思います。

事実、私も楽天・全世界株式インデックスファンド登場以前は自分でETFを買っていました。

しかし、このファンドが登場してからは、積立購入ができる投資信託(インデックスファンド)に切り替えて自動積立をしています。

「コスト」と「利便性」を天秤にかけ、自分にとってどちらのメリットが大きいかを考えた結果、後者を選択することにしました。

- バンガード社に支払うコスト

- 楽天投信投資顧問に支払うコスト

信託報酬が2重に差し引かれるとはいえ、楽天・全世界株式インデックスファンドは信託報酬の低さに定評があり、多くの投信ブロガーから支持を得ています。

▼楽天・全世界株式インデックスファンドの信託報酬

- バンガードETFの信託報酬:0.09%程度

- 楽天・全世界株式インデックスファンドの信託報酬:0.132%

- トータルコスト:0.222%程度

購入時手数料・信託財産留保額:0円

※税込です

全世界を投資対象にしたインデックスファンドの中では、破格の低コスト化を実現しています。

世界48カ国が投資対象

楽天・全世界株式インデックスファンドは、「FTSEグローバル・オールキャップ・インデックス」という株価指数に連動します。

株価指数とは「NYダウ」や「日経平均株価」のようなもので、全世界の株式市場の動きを平均化した指数のひとつです。

- 投資する国

- 先進国・新興国など約48カ国

- 投資する株式

- 大型株・中型株・小型株

約8,000銘柄で構成されるこの指数は、全世界の時価総額の98%をカバーしています。

つまり、この指数に連動する「楽天・全世界株式インデックスファンド」を1本買うだけで、世界分散投資を実現できます。

ただし、時価総額をベースに組入銘柄が構成されるため、

- 米国株式が約50%

- 日本株式が約8%

含まれていることは、頭に入れておくべきです。

新興国も投資対象ですが、ポートフォリオ全体の組入比率は低いです。例えば、中国株への投資比率は約3%程度です。

中国やインドなどの新興国に積極的に投資をしたい場合は、新興国株式だけを投資対象にした「新興国株式インデックスファンド」の購入をおすすめします。

全世界の株価指数としては「MSCI オール・カントリー・ワールド・インデックス(ACWI)」も有名です。

こちらは、

- 野村つみたて外国株投信

- eMAXIS Slim 全世界株式

などがベンチマークとして採用しています。

「全世界の株価を指数化したもの」という点では同じですが、小型株を含むかどうか、日本株を含むかどうかなどの点で異なります。

指数の違いについての解説は「野村つみたて外国株投信」の記事で行っています。興味のある方は、あわせてご覧ください。

また、MSCIとFTSEの指数の違いはこちらの記事で解説しています。

利回りはどれくらいになる?

楽天・全世界株式インデックスファンドの利回りについて考えてみます。

投資信託の利回りは「年率リターン(分配金再投資)」で測ることが多いです。

また、1年あたりの平均リターン(利回り)は、計測期間が長期にわたるほど安定します。

楽天・全世界株式インデックスファンドが投資対象としている、「バンガード・トータル・ワールド・ストックETF(VT)」の過去のリターンは以下の通りです。

- 1年間:1.08%

- 3年間:9.68%

- 5年間:6.93%

- 10年間:8.56%

※バンガード公式サイトから基準価格を引用

※米ドル換算のデータです

※記事更新時点(2019年9月末)の情報です

実は、VTが設定された2008年はリーマンショックのど真ん中であり、価格急落からの回復という結果を経ています。

また、上記の年率リターンには分配金が含まれていません。

分配金利回りを2%程度と考えると、分配金再投資後の年率リターンはさらに高くなります。

一方で、直近の数値は金融緩和の影響もあり「でき過ぎ」の印象を受けます。

これらをトータルで考えると、長期的な年換算の利回りは6%~10%の範囲に収まるのではないか?と考えられます。

長期的に見ると、リーマンショック級の株価暴落が来ても、年率6%程度のリターンを確保できているという実績は大きいです。

ちなみに、上記の利回りはドル換算ですが、「楽天・全世界株式インデックスファンド」は円換算で推移します。

為替レートの影響を受けるため、円安になれば上記のリターンを上回りますが、円高になると下振れのリスクがあることも覚えておきましょう。

eMAXIS Slimや雪だるまとの比較

全世界を投資対象にした投資信託は人気があります。

楽天・全世界株式インデックスファンドの他にも、同様の投資信託が数多く登場しています。それぞれの違いをまとめておきます。

- 楽天・全世界株式インデックスファンド

- 信託報酬:0.222%程度

連動指数:FTSE グローバル・オールキャップ・インデックス

運用会社:楽天投信投資顧問 - SBI・全世界株式インデックス・ファンド<愛称:雪だるま(全世界株式)>

- 信託報酬:0.1102%程度

連動指数:FTSE グローバル・オールキャップ・インデックス

運用会社:SBIアセットマネジメント - eMAXIS Slim 全世界株式(除く日本)

- 信託報酬:0.1144%

連動指数:MSCI オール・カントリー・ワールド・インデックス(除く日本)

運用会社:三菱UFJ国際投信 - 野村つみたて外国株投信

- 信託報酬:0.209%

連動指数:MSCI オール・カントリー・ワールド・インデックス(除く日本)

運用会社:野村アセットマネジメント

※信託報酬は税込です

※いずれも、連動指数は円換算ベースです

「MSCIオール・カントリー・ワールド・インデックス(除く日本)」は、

- 小型株を含んでいない

- 日本を投資対象に加えていない

- 全世界の時価総額の約85%をカバー

という点で、「FTSE グローバル・オールキャップ・インデックス」と異なります。(FTSEは全世界時価総額の95%をカバー)

信託報酬は「SBI・全世界株式インデックス・ファンド<愛称:雪だるま(全世界株式)>」に優位性があります。

こちらも良いファンドなのですが、「楽天・全世界株式インデックスファンド」が1本のバンガードETFに投資をしているのに対して、「SBI 雪だるま」は3本のETFに投資することで指数への連動を図っています。

信託報酬では「雪だるま」が最強です。

今後「楽天・全世界株式インデックスファンド」のコスト引き下げに期待したいところ。

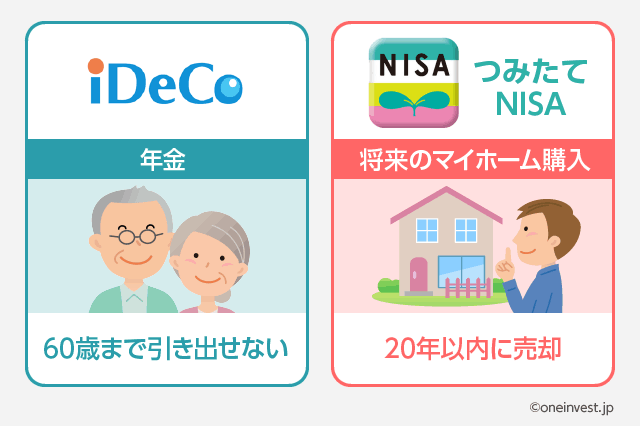

イデコ・つみたてNISAで買うには?

楽天・全世界株式インデックスファンドは、個人型確定拠出年金の「iDeCo(イデコ)」や、つみたてNISAで購入可能です。

どちらも個人投資家にとって節税効果の高い制度ですので、前向きな活用をおすすめします。

「つみたてNISA」で購入する場合は、ネット証券・ネット銀行を中心に幅広く販売しているので、買いやすいと思います。

つみたてNISAを活用して、毎月3.3万円を20年間積立し、年率5%で運用した場合、20年後の投信残高は1,356万円になります。

毎月数万円の投資で、20年後に1,000万円以上を貯めることができれば、老後の生活でも大きな助けになるはずです。

楽天証券では、貯まった楽天ポイントを使って投資信託を買える仕組みも導入しているので、資産運用がはじめての方にもおすすめです。

イデコで買えるのは楽天証券だけ

イデコは「将来の年金作り」の制度です。

60歳まで引き出せないというデメリットはありますが、節税効果が極めて高いので、まず最初にイデコから始めるべきだという専門家も少なくありません。

私自身も、イデコの制度は本当に上手くできているなと感じます。

1年でも早くスタートした方がメリットは大きくなります。

私も数年前からはじめていますが、毎年納める所得税・住民税が減るので、とても助かっています。

「つみたてNISA」においては、楽天・全世界株式インデックスファンドは、多くのネット証券・ネット銀行で取扱があります。

一方で、イデコは金融機関によって投資信託のラインナップが大きく異なります。

現在、私が知るところでは、楽天証券のイデコだけが「楽天・全世界株式インデックスファンド」を取り扱っている状況です。

もし、イデコを通じて「楽天・全世界株式インデックスファンド」を買いたい場合は、楽天証券のイデコがおすすめです。

楽天証券のイデコは、口座管理手数料が0円で評判です。

また、投資信託のラインナップを見ても「質の良いファンドが豊富」に揃っているため、長期の資産形成が行いやすいです。

元本確保型商品の「定期預金」も選べるので、リスクを抑えた運用にも適しています。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

1件のコメント

楽天・全世界株式インデックスファンドを積立nisaで始めたのですが、手数料の安いものに変更しようか迷っていました。

そこへこちらの記事に出会い、このままこのファンドを買い続けよう、と納得することができました。

これから投資信託を買う際には焦らず調べてから買おうと思いました。

ありがとうございます。