PBR(株価純資産倍率)のことがスッキリわかるたった1つの考え方

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

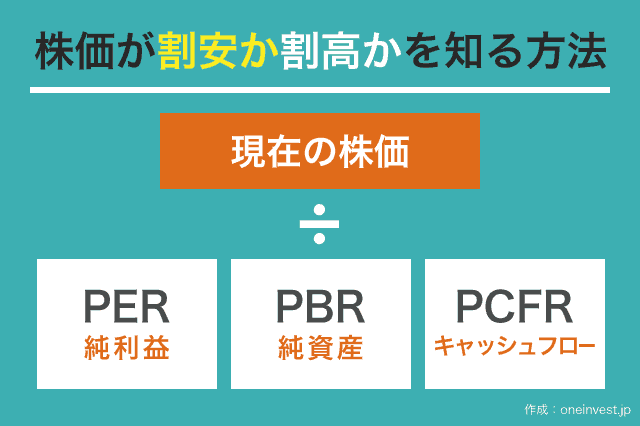

株式銘柄の割高・割安を知るための代表的な指標にPERとPBRがあります。

PERとPBRは企業分析をする際に、一番最初に覚える基礎的な指標ですが、非常に奥が深く、長年投資を続けていても使う指標です。

この記事では、PBRの基本的な使い方や目安についてまとめます。

PBRの基本中の基本

まず最初に、一般的に言われているPBRの意味と使い方を簡単にまとめます。

PBRは別名「株価純資産倍率」と呼ばれ、現在の株価が企業の純資産に対してどれくらい高い(安い)のか?を表す指標です。

あくまでも一般的な認識となりますが、

- PBR2倍以上:割高

- PBR1倍:適切な株価水準

- PBR1倍以下:割安

となります。

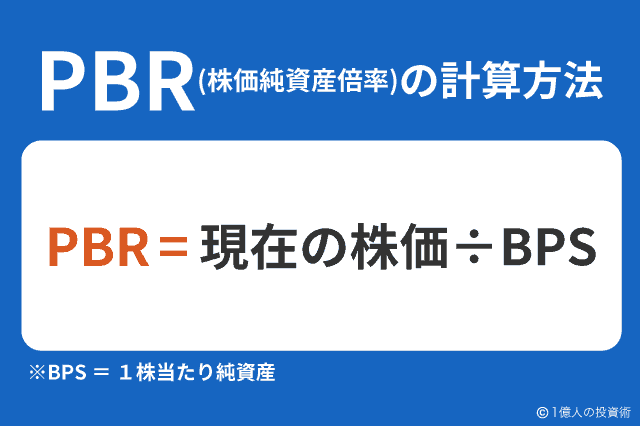

計算方法

PBRの計算方法はいくつかありますが、以下の3つを覚えておくと良いと思います。

PBR = 時価総額 ÷ 純資産

これが基本的な計算方法となりますが、次に示す「1株あたり」に直した数値の方が扱いやすいので、下記を利用することをおすすめします。

PBR = 現在の株価 ÷ BPS(1株あたり純資産)(おすすめ)

最初に示した計算式を1株あたりに直したものです。BPS(1株あたり純資産)は、企業の決算短信や有価証券報告書にも記載されています。

PBR = PER × ROE

やや応用的な公式となりますが、この式でもPBRを算出することが可能です。

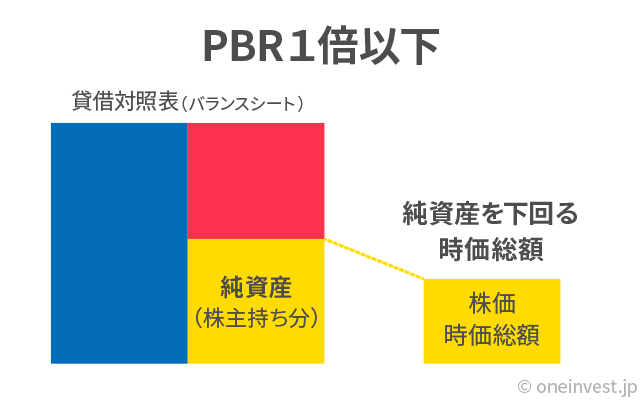

PBR1倍以下が割安と言われる理由

「PBR = 1倍」ということは、企業の持つ純資産(株主資本)と現在の株価が同一で評価されていることを意味します。

つまり、PBR1倍以上は企業の純資産以上に評価されていることであり、PBR1倍以下はその企業が純資産以下でしか評価されていないということです。

純資産以下でしか評価されていないということは、理論上、その会社は今すぐ営業を停止して解散した方が株主にとってメリットになります。

よく、PBR1倍以下を「解散価値を割っている」と表現することがあります。

これは、わかりやすく言うと現在1,000円の株(PBR1倍以下)を購入して、その会社を解散し、会社の純資産を株主に分配すれば、理論上は1,000円以上になって戻ってくるということです。

もちろん、PBR1倍を割り込んでいても、企業が営業停止して解散することはありませんが、それぐらい割安だということです。

本来なら、1,000円の純資産を持つ会社の株が900円で売られているような、「道ばたにお金が落ちているようなことは起こり得ないだろう」という考えから、PBR 1.0倍が株価の底値という人もいます。

しかし、現実を見ると平気で1倍以下を割り込んで放置されている銘柄もたくさんあります。

PBR1倍以下は安全か?

PBR1倍以下の解散価値を割り込んでいる会社の株を買うと、安全度は高いです。

しかし、これは逆にいうとそれだけ投資家に期待されていない株となり、PBR1倍以下の状態で放置されている株がたくさん存在することも事実です。

こうした値上がりしない銘柄を何年も保有していても、まったく利益になりません。

また、PBR1倍以下の企業でも赤字の企業は要注意です。

業績が赤字ということは、純資産を取り崩すことになるため、現時点でPBRが1倍以下の銘柄だと思って安心していたら、決算が終わると(株価が変化しなくても)PBR1倍以上に戻ってしまうケースもあります。

「PBR1倍以下 = 割安、安全」という認識を持つだけでなく、「PBR = 株価 ÷ 1株あたり純資産(業績)」で決定されていて、変化するものという認識を持つことが重要です。

PBRは、

- 業績が変わらなくても株価の変動で変化する

- 株価が変わらなくても業績の良し悪しで変化する

高PBRは割高か?

逆に、PBRが5倍とか10倍の場合は「割高」と判断されるのが一般的です。

しかし、こちらも一概には高PBR = 割高とは言えません。

というのも、IT企業のような利益率の高い銘柄は高PBRになりやすいという特徴があるからです。

先ほどPBRの計算方法として「PBR = PER × ROE」という式があると言いました。

PERは一般的に15倍前後が適正値だと言われています。(全体の平均)

一方、ROE(自己資本利益率)は、株主に出資してもらったお金を上手く使い、効率よく利益を上げるほど高くなります。

つまり、ROEが高いことはそれだけ経営効率が良いことであり、著名投資家のウォーレン・バフェットも好んで高ROE銘柄に投資をしています。

では、上記のケースを当てはめてみて、ROE50%の超高効率な会社のPBRを計算してみましょう。

PBR = PER × ROE

PERは平均なみの15倍

ROEは超高効率な経営をしているので50%

この企業のPBRは・・・

PBR(7.5倍) = PER(15倍) × ROE(50%)

単純に「PBR7.5倍」という数字だけを見ると割高だと思ってしまいます。

しかし、この場合のPBR7.5倍は、「この会社は経営効率がすごく良いので、会社の持っている純資産は、数字で表されている純資産以上の価値があると評価されている」ことになります。

もしくは、純資産の数字には表れていない、隠れた資産(従業員の技術力や特許、ブランドなど)を持っていると考えることもできます。

とにかく、数字では表せない何らかの理由で株価が高くなっているということだけは間違いないということです。

これが、PBRが5倍・10倍で評価されていてもポジティブに捉えることができる考え方です。もちろん、ただ割高で高PBRになっているだけのケースもありますが。。。

先ほど、PBR1倍を割り込んでいる銘柄が現実にはたくさん存在すると言いました。

この理由のほとんどが、経営効率が悪すぎる(ROEが低すぎる)ために低PBRで放置されているケースです。

現在、伊藤レポートなどがきっかけで「日本企業のROEは8%以上を目指すべきだ」と言われているのですが、PBR1倍以下のほとんどの企業が、8%のROEを達成できておらず、効率の悪い経営をしています。

ただ、銀行や証券会社といった金融機関は、巨額資本を使って利益を出すビジネスなので、構造上ROEを高めにくくなっており、PBR1倍以下で評価されていることも少なくありません。

あわせて読みたい:

ROE(自己資本利益率)とは?ウォーレン・バフェットが好む理由と問題点

PERとPBRの大きな違い

PER(株価収益率)もPBR(株価純資産倍率)も株価の割安・割高を図る指標として用いられることが多いです。

両者の違いは、純利益に着目しているか、純資産に着目しているかの違いです。

純利益は毎年の業績によって大きく変化します。大きく利益が伸びることもあれば、赤字になることもあります。

一方で、純資産は毎年の利益の積み上げなので、仮に今年の業績がふるわず赤字になっても、これまで何十年も黒字経営を続けていた会社なら、長年積み上げてきた純資産が少し減るだけなので、(株価が変わらなければ)PBRに大きな変化はありません。

PERは激しく変化しますが、PBRは変化が緩やかだということです。

PERとPBR どちらが重要?

個人的には、PBRよりもPERの方が利用シーンは大きいと思います。

PBRは1倍に近づくほど純資産に基づいた正当評価がなされており、1倍を割り込むことは通常はありえないと考えられています。

基本的な考え方はそれでも問題はないのですが、現状は平気でPBR1倍を割り込んでいる銘柄がたくさんあります。

また、赤字が続くとPBR1倍以下をつけていた銘柄でも、純資産の目減りによって再びPBRが1倍を超えてくることもあり、PBR1倍以下だから安心と考えて放置しておくのは危険です。

逆に、高PBR銘柄も、経営効率が良いために純資産が決算書の数値以上に評価されていると考えることができ、高PBR = 割高 とは言い切れません。

あわせて読みたい:

PER(株価収益率)のやさしい説明、3分でわかる投資の基礎

売上高に基づいて株価の割高・割安を判断する「PSR(株価売上高倍率)」を使うと、赤字のベンチャー企業なども評価できます。

株式投資で役立つ記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント