3分で学ぶ配当性向、個人投資家としてのレベルが大きく上がります

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

配当性向はとても簡単に理解でき、学んでおくと投資家としてのレベルが大きく上がります。

なぜなら、企業成長と株主へのリターンを結びつける指標が配当性向だからです。

今回は、配当性向について初心者の方にもわかりやすく解説します。

配当性向とは?

企業は株主から集めたお金を元手に事業を行います。

そして、その事業から得た利益の一部を、株主に「配当金」として分配します。

稼いだ利益のうち、何パーセントを配当金として株主に返したかという指標が「配当性向」です。

配当性向が30%の場合、当期純利益の30%を配当金として支払い、70%を内部留保として企業の中に溜め込みます。

内部留保金は、事業の成長のために再投資されます。

1.売上高

商品やサービスを販売して顧客から得たお金は売上高として計上されます。

↓

2.売上総利益

売上高から、商品を作るために必要な「原価」を引いたものが売上総利益です。

↓

3.営業利益

売上総利益から、従業員への給与や商品の広告宣伝費などの経費を引いて残った利益が営業利益です。

↓

4.経常利益

営業利益から、銀行借入金の金利や投資している企業からの配当など、金融損益を含めたものが経常利益です。

↓

5.税引前当期純利益

経常利益から、一時的な損益となる「特別損益」を加味して最終的に残ったものが税引前当期純利益です。

↓

6.当期純利益

税引前当期純利益から、法人税などの税金を引いたものが当期純利益です。これが企業の最終利益です。

↓

7.配当金として株主に支払い

当期純利益の中から一部を配当金として株主に支払い、残ったお金を内部留保として事業の成長に再投資します。

配当性向が40%の場合、当期純利益の40%を配当に回し、60%を内部留保して事業の成長のために再投資することを意味します。

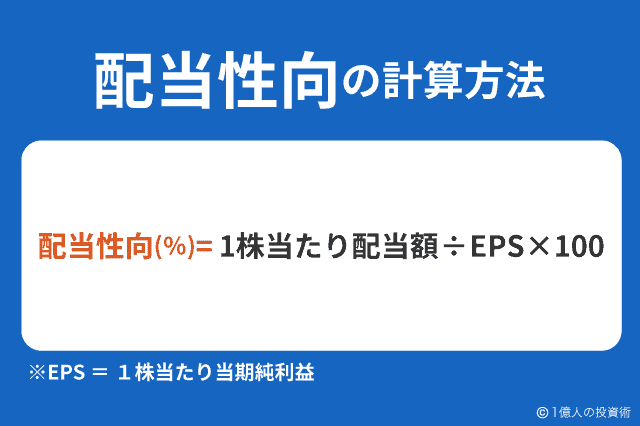

配当性向の計算方法

配当性向の計算方法は以下の通りです。

配当性向(%) = 配当金支払額 ÷ 当期純利益 × 100

※1株あたりに直したもの

配当性向(%) = 1株当たり配当額 ÷ 1株当たり当期純利益(EPS) × 100

ベンチャー企業など、成長を優先させる会社の場合、配当性向0%(無配当)を継続しているケースが多いです。

NTTドコモのような大企業や成熟企業の場合は、配当性向は40%~50%程度が多いです。

また、配当性向100%ということは、当期純利益をすべて株主に還元していることを意味し、1株当たり当期純利益(EPS) = 1株あたり配当金となります。

大企業が赤字になったものの、配当を前年と同水準で維持して支払う場合は、内部留保の一部を取り崩して配当金に回すため、配当性向が100%を超えるケースもあります。

配当性向と内部留保の関係性

すでに説明してきましたが、企業の最終利益となる「当期純利益」のうち、何パーセントを配当金に回すかという指標が「配当性向」です。

1株当たり当期純利益(EPS)、配当性向、内部留保、配当利回り、ROE(自己資本利益率)が理解できると、これらが1本の線で結びつきます。この考え方は非常に重要です。

◆前提条件

・現在の株価は1,000円

・1株あたり純資産は500円

・1株あたり当期純利益が100円

・配当性向は40%

■この会社のROEは?

ROEは「EPS(一株当たり利益) ÷ BPS(一株当たり純資産)」で計算できるので、この会社のROEは100円 ÷ 500円 = 20%です。(→ROEの詳細説明はこちら)

■この会社の配当利回りは?

この会社の1株あたり配当金は40円です。(配当性向40%)

配当利回りは「配当金 ÷ 現在の株価」で計算できますので、40 ÷ 1,000 = 4%が配当利回りとなります。

■ROEが継続することによって、増配が続く理由

1株あたり当期純利益の60%に相当する60円は内部留保され、企業の成長に再投資されます。

この60円は「純資産」として積み上がるので、来期はこの会社の1株当たり純資産は500円 → 560円に増加します。

仮に、ROEが来期以降も20%で持続すると、、、

ROE20% = 112円(EPS) ÷ 560円(純資産)

となるので、来期の1株当たり純利益は112円に増加します。

配当性向が40%で変わらなければ、112円のうち44.8円が配当金として株主に還元されます。

内部留保した60円が成長資金に使われ、翌期に12円の増益をもたらし、その結果4.8円の増配に繋がったことがわかるでしょうか?

そして、配当金が44.8円になると、(株価が変わらなければ)配当利回りは4.48%に膨らみます。

少しわかりにくかったかもしれませんが、企業が配当金として外部に資金を流出させず、内部留保した場合、そのお金を上手く使うことができれば、将来のリターンを増大させることにつながります。

そして、内部留保によって企業の業績が向上すると、それは

- 株価の値上がり

- 配当金の増加(株価が変わらなければ配当利回りも上昇)

というダブルで投資家に利益をもたらします。

ウォーレン・バフェットがコカ・コーラ株から得る配当利回りは?

著名投資家ウォーレン・バフェットはその昔、コカ・コーラ株に投資しました。

数十年経った今、彼は保有しているコカ・コーラ株から大幅な値上がり益を得ただけでなく、現在も20%を超える配当利回りを得ています。

バフェットが資金を投じた当時のコカ・コーラ株の配当利回りはさほど高くはありませんでした。

しかし、コカ・コーラの業績が大きく向上し、株主に支払う配当金が増えたことによって、バフェットがその昔に投じた資金は、年間20%以上のリターンを生み出す資産になっています。

個人株主が株主総会などで「増配」を求める声をあげているのを見かけることが少なくありません。

しかし、成長余力のある企業であれば、配当金として利益を外部に流出させるよりも、内部留保して成長資金に使った方が株主にとってメリットが大きいわけです。

大切なのは、株主に支払われず内部留保したお金が、利益向上のために効率よく使われているかどうかです。

内部留保したお金を無駄に溶かしてしまったり、効率的に使えていないのであれば、株主が増配を求めるのは当然の結果だと思います。

よく「株主は短期的な利益を求める」と言いますが、逆に経営陣は「長期的な利益を追いすぎる(そして内部留保したお金を溶かしてしまう)」傾向にあると感じます。

内部留保したお金が利益の増加に繋がっているかどうかを判断する目安として、およそ5年程度の期間をとるのが、双方にとって良いのではないかと私は考えています。

総還元性向を指標とする会社も

最近は、上記の考え方も少しずつ浸透し、配当金として株主に支払うだけでなく、自社株買いをすることで株主にリターンを返している企業も出てきています。

配当金も自社株買いも、どちらも株主にとってプラスとなる株主還元策です。

そして、「配当性向+自社株買い」をトータルしたものを「総還元性向」と呼びます。

例えば、総還元性向80%の企業の場合、配当性向が30%なら、当期純利益のうち

- 30%を配当金へ回す

- 50%を自社株買いに使う

- 20%を内部留保する

という使い方になります。

自社株買いについては、次の「自社株買いで株価が上がる理由、配当金よりも嬉しい最高の株主還元」をご覧ください。

あわせて読みたい:

四半期配当を出している銘柄一覧、年4回の株主配当金を出す企業の調べ方

あわせて読みたい:

配当利回りが高すぎる銘柄に投資すると失敗するのはなぜか?

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント