三菱UFJ銀行のiDeCoは手数料が安い?おすすめ商品を管理人が評価

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

三菱UFJ銀行の個人型確定拠出年金 iDeCo(イデコ)には、3つのコースがあります。

- 標準コース

- ライトコース

- Aプラン

しかし、現在はすでに「Aプラン」は新規募集を停止しているため、選べません。

また、標準コースは手数料が高めの商品が多く、顧客本位の商品が揃っているとは言い難い状況です。

将来の資産形成を本気で考えるのであれば、低コストなファンドが多い「ライトコース」の選択がおすすめです。

この記事では、三菱UFJ銀行のiDeCo「ライトコース」のおすすめ商品と、口座管理手数料について、他社との比較を交えながら解説します。

三菱UFJ銀行のiDeCoでおすすめの商品

年金作りを目的としたiDeCoは、原則として60歳になるまで積み立てたお金を引き出せません。

長期の資産運用では、

- 国内株式

- 先進国株式

- 国内債券

- 先進国債券

の4つの資産をバランスよく保有するのが良いとされています。

これらの資産を低コストで保有できるのが「インデックスファンド」です。

インデック型の投資信託は、アクティブ型に比べて総じて低いコスト(信託報酬)で運用できます。

また、iDeCoのような長期の資産運用においては、アクティブ型よりもインデックス型の方が高いリターンを生む可能性が高いことも証明されています。

自分で投資信託の組み合わせを決めるのが難しいと感じる方には「バランス型ファンド」もおすすめです。

バランス型ファンドは、上記4つの資産を中心に、複数の資産をバランスよく組み合わせ、1本の投資信託として販売する商品です。

今回は、私が現在もっともおすすめしている「マネックス証券のiDeCo」と信託報酬を比較しながら、三菱UFJ銀行のおすすめ商品を厳選します。

国内株式

国内株式インデックスファンドでのおすすめ商品は「eMAXIS 日経225インデックス」です。

この投資信託は、日経平均株価の動きに連動するインデックスファンドです。三菱UFJ国際投信が運用を行います。

信託報酬は年0.44%(税込)。

投資信託の信託報酬は、保有期間中、継続して発生するコストであり、ファンド選びの最も重要なポイントです。

▼国内株式インデックスファンドの比較

| 金融機関 | ファンド名 | 信託報酬 (税込) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 日経225インデックス | 0.44% |

| マネックス証券 | One DC 国内株式インデックスファンド | 0.154% |

One DC 国内株式インデックスファンドは、TOPIX(東証株価指数)に連動する投資信託です。

国内株式に投資するファンドという点では同じですが、連動する指数が、eMAXIS 日経225インデックスとは異なります。

コスト面での差は歴然としており、マネックス証券のiDeCoなら半分以下のコストで運用できます。

決して、マネックス証券に肩入れしているわけではないのですが、毎年継続して発生する信託報酬は、0.1%の差が長期のリターンに大きな差を及ぼすという事実があります。

先進国株式

先進国株式インデックスファンドは、1本の投資信託で世界分散投資ができるため、とてもおすすめです。

2018年5月末時点での過去30年間の長期リターンでは、年率9.2%の利回りを得ることができました。

将来もこの結果が保証されているわけではありませんが、もし毎月2万円を30年間積立し、年率9.2%で運用できれば、30年後には資産が3,817万円になる計算です。

iDeCoでは、投資利益は非課税ですから、うまく運用できればこれだけでも、老後の生活は安泰と言えるかもしれません。

三菱UFJ銀行のイデコでは、「eMAXIS 先進国株式インデックス」がラインナップとして選べます。

信託報酬(コスト)は年0.66%(税込)です。

eMAXIS 先進国株式インデックスは、数年前は低コストなインデックスファンドとして知られていました。

しかし現在は、ネット販売に限定することで、さらにコストを抑えた「eMAXIS Slim(イーマクシス スリム)」シリーズが登場しています。

マネックス証券のiDeCoでは、主にeMAXIS Slimを取り扱っており、三菱UFJ銀行のiDeCoと比較しやすいと思います。

▼先進国株式インデックスファンドの比較

| 金融機関 | ファンド名 | 信託報酬 (税込) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 先進国株式インデックス | 0.66% |

| マネックス証券 | eMAXIS Slim 先進国株式インデックス | 0.10989% |

先進国株式に関しては、その差は圧倒的であり、マネックス証券の取り扱うeMAXIS Slim 先進国株式インデックスであれば、5分の1以下のコストで運用できます。

資産運用がはじめての方は信じられないかもしれません。

しかしこれが、大手銀行の商品と、コストを抑えたネット証券の差なのです。

eMAXIS と eMAXIS Slimはどちらも、三菱UFJ国際投信の運用するファンドであり、連動する指数も同じです。

コストを下げた新商品か、昔から存在する商品か、両者の違いはこれだけです。

先ほど、もし毎月2万円を30年間積立し、年率9.2%で運用できれば、30年後には資産が3,817万円になると言いました。

これにコストを考慮して再計算すると、eMAXIS と eMAXIS Slim 先進国株式の間に生じている「0.5%程度の差」がリターンに大きな差をもたらします。

▼年率9.2%で運用(コスト考慮)した場合

- eMAXIS 先進国株式インデックス:3,370万

- eMAXIS Slim 先進国株式インデックス:3,731万円

- 両者の差:361万円

※「年率9.2% – 信託報酬(税抜)」で、30年間、毎月2万円の積立を行った場合

※2018年7月時点のeMAXIS Slimの信託報酬 0.109%で計算(現在、eMAXIS Slimのコストはさらに下がっています)

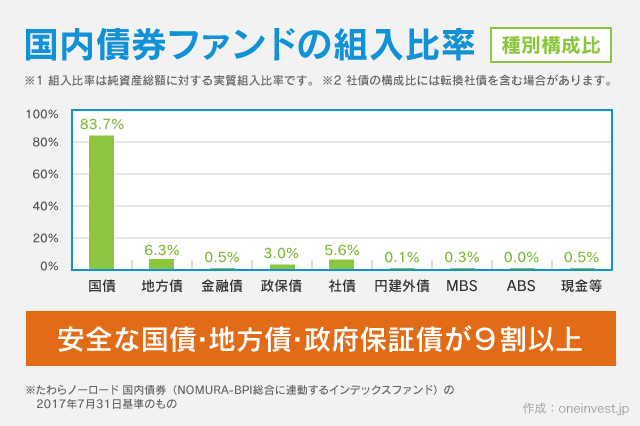

国内債券

国内債券インデックスファンドでは、三菱UFJ銀行のiDeCoは「eMAXIS 国内債券インデックス」をラインナップに加えています。

基本的に、三菱UFJ銀行のiDeCoは、eMAXISシリーズで固めていることがわかります。

国内債券は安定した利回りが得られるのが特徴です。しかし、インフレ対応力が弱く、金利上昇に伴い、価格が下がる特徴を持っています。

あくまでも私の意見ですが、現在の低金利環境では、あえて(利回りがほとんど期待できない)国内債券を組み入れる必要は薄いと思います。

もし、バランスの取れた運用を実現するため、国内債券インデックスファンドを買うとしても、投資比率は少なめで良いというのが私の意見です。

▼国内債券インデックスファンドの比較

| 金融機関 | ファンド名 | 信託報酬 (税込) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 国内債券インデックス | 0.44% |

| マネックス証券 | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.132% |

ファンド名が違っても、連動する指数(ベンチマーク)が同じなら、基本的にインデックスファンドの運用リターンは同じになります。

運用コスト(信託報酬)の差によって、将来のリターンに差が生じるだけです。

国内債券インデックスファンドでも、三菱UFJ銀行とマネックス証券の取り扱うファンドには、コスト面で圧倒的な違いがあります。

マネックス証券なら、3分の1以下のコストで国内債券に投資することが可能です。

先進国債券

先進国債券は、株式よりも低リスクだと言われています。

しかし、海外の債券は少なからず投資先の破綻リスクがあるため、ミドルリスク・ミドルリターンといった印象です。

債券だからといって、決してローリスク・ローリターンというわけではありません。

同じく、債券ファンドは金利が上がると価格が下落して損失を被ります。

現在は、世界的な低金利であり、今後各国が利上げに動き出すと言われていますから、低金利のタイミングで債券に積極投資する理由はないと、私は考えています。

三菱UFJ銀行は、信託報酬0.66%(税込)の「eMAXIS 先進国債券インデックス」を取り扱っています。

一方、マネックス証券は、信託報酬0.154%(税込)の「eMAXIS Slim 先進国債券インデックス」を扱っています。

コスト差は歴然としており、控えめに言っても旧タイプのeMAXIS シリーズを選ぶ理由はありません。

また、コストは少し上がりますが、マネックス証券では「たわらノーロード 先進国債券(為替ヘッジあり)」という商品も選べます。

「為替ヘッジあり」を選ぶと、海外資産の投資にある「為替変動」による損益の変化を回避できます。

個人的には、素直に「eMAXIS Slim 先進国債券インデックス」を選ぶことをおすすめします。

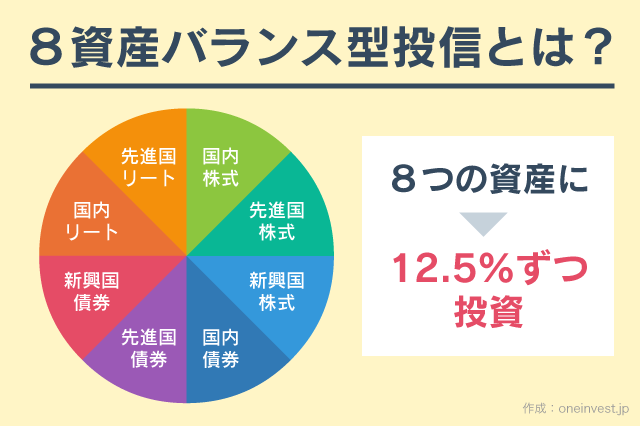

バランス型ファンド

バランス型ファンドとは、1本の投資信託で自動的に分散投資が行われるタイプの投資信託です。

資産運用の初心者の方から投信ブロガーまで、幅広い層に人気がある商品です。

これまで取り上げてきた4つの資産を、1つの投資信託(商品)にパッケージした「4資産バランス」の他にも、「8資産バランス」という商品があります。

8資産バランスの内訳は以下の通りです。

- 基本的な4資産

- 国内株式、先進国株式、国内債券、先進国債券

- 追加される4資産

- 国内リート、海外リート、新興国株式、新興国債券

※リート = 不動産のことです

自分自身で投資配分比率を調整することはできませんが、常にバランスの取れた運用ができるため、手っ取り早く資産運用をしたい方にはおすすめです。

もちろん、「8資産バランス + 先進国株式」を組み合わせて、全体における先進国株式インデックスファンドの比率を高くする。といった方法も考えられます。

▼バランス型ファンドの比較

| 金融機関 | ファンド名 | 信託報酬 (税込) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS バランス(4資産均等型) | 0.55% |

| 三菱UFJ銀行 | eMAXIS バランス(8資産均等型) | 0.55% |

| マネックス証券 | eMAXIS Slimバランス(8資産均等型) | 0.154% |

マネックス証券は「4資産均等型」のバランスファンドを取り扱っていません。

一方、8資産均等型のバランスファンドで比較してみると、その差はやはり大きく開いています。

コストを抑えて、将来受け取れる果実を少しでも大きくしたい方には、やはりeMAXIS Slimを中心とした資産構成をおすすめします。

元本確保型商品の選択も可

iDeCo(イデコ)で選べる商品は、投資信託だけではありません。

元本確保型商品として、定期預金や保険商品も選択できます。

しかし、これらの商品は元本割れのリスクがない一方で、インフレ対応力が弱いため、「相対的な損失(購買力の低下)」を招く可能性があります。

iDeCoは長い方で40年間の運用を行います。

おそらく、40年後の100円の価値は、現在の100円の価値よりも小さくなっているはずです。

お金の価値はインフレの進行とともに目減りします。にも関わらず、現金のままで資金を寝かせておくと、知らぬ間に「購買力」が下がってしまう可能性があるのです。

言葉は少し悪いですが、わかりやすく言うと「1円も損していないのに、なぜか40年前よりも貧乏になっている」という現象がおきるのです。

信じられない話かもしれませんが、約50年前の1967年の大卒の初任給は「26,200円」だったということが、インフレによる購買力低下の事実を物語っています。

50年前は、1ヶ月26,200円があれば生活できていたということです。しかし現在、1ヶ月26,200円では生活することは難しいでしょう。

商品・サービスの価格は時代とともに驚くほど上昇していますが、私たちはその変化に気が付きにくいのです。

この事例が示すように、20年前、30年前のような遠い昔を振り返ったとき、ようやくインフレによる価格上昇の影響の大きさを実感します。

▼元本確保型商品の比較

| 金融機関 | 商品名 |

|---|---|

| 三菱UFJ銀行 | 三菱UFJ銀行確定拠出年金専用1年定期預金 |

| 三菱UFJ銀行 | 明治安田利率保証年金(5年) |

| マネックス証券 | みずほDC定期預金(1年) |

三菱UFJ銀行は、定期預金の他に保険商品も取り扱っています。

マネックス証券は保険商品を取り扱っていませんが、みずほ銀行の定期預金商品をラインナップに加えています。

口座管理手数料で比較する

iDeCoでは、毎月一定の手数料がかかります。(これらの手数料よりも節税効果の方が高いため、トータルで損することはありません)

支払う費用は基本的に、すべての金融機関で同じです。

しかし、唯一「口座管理手数料(運営管理手数料)」だけは、金融機関によって大きく違いがあります。

一部の金融機関では、口座管理手数料を完全無料にしていますが、高いところでは月額500円の口座管理手数料を徴収しています。

仮にiDeCoの運用期間が40年間だった場合、手数料が無料なら0円で済みます。しかし、月額500円を支払っていると、口座管理手数料だけで24万円も支払わなくてはなりません。

口座管理手数料が安い金融機関を選ぶことも、iDeCoの資産運用で失敗しないための重要なポイントです。

三菱UFJ銀行の口座管理手数料は、月額260円(税込)です。(ライトコースの場合)

これは、高くもなく安くもなくといったところで、大手銀行はほぼ上記の金額で横並びとなっています。

一方、マネックス証券はと言うと、口座管理手数料は最初からずっと0円です。

マネックス証券に限らず、ネット証券は基本的に口座管理手数料を0円にしています。つまり、20年の運用でも40年の運用でも、口座管理手数料は一切かかりません。

「マネックス証券は信用できない、大手銀行の方が安心できる」

このような意見もあろうかと思います。

しかし、個人型確定拠出年金であるiDeCoは、自分で年金を作るための仕組みなので、私たちが拠出したお金や保有する投資信託を、銀行や証券会社が預かることはありません。

銀行や証券会社の資産とは完全に分離した状態で管理されています。

三菱UFJ銀行やマネックス証券は、あくまでもiDeCoを募集する窓口として機能しています。

よって、もし万が一、マネックス証券が破綻したとしても、私たちの年金資産は安全に守られます。

つまり、iDeCoに関しては「大手だから安心」という信用面は気にする必要がないのです。

マネックス証券は東証一部上場のマネックスグループで、業績も安定しています。

しかし、もしマネックス証券の業績が悪くなったとしても、私たちの年金資産が失われることはないので安心です。

個人的には、マネックス証券のiDeCoはとても優れた商品を選定しており、顧客本位の運用をしているという点で好感が持てます。

肩入れしているように聞こえるかもしれませんが、あくまでも中立的に評価した結果です。

それくらい、三菱UFJ銀行をはじめとする大手金融機関のiDeCoは、コストの高い投資信託と、口座管理手数料で顧客を募集しているのです。

手数料を高くしても顧客が集まるのは大手だからこそできる商売だとも言えますが、iDeCoについて深く学んでいけば、私たちが大手銀行の高コストなiDeCoを選ぶ理由はどこにもないことがわかります。

さらに詳しい内容は、マネックス証券の公式サイトでご確認ください。非常におすすめです。

こちらの記事もおすすめ

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント