普通預金金利の高いおすすめの銀行は?年0.1%の利息の違いが将来を左右する

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

継続的な貯金習慣を身につけることができたら、次のステップは「貯めたお金に働いてもらうこと」を考えます。

お金には、自ら働いてさらに多くのお金を生み出す力があります。

これは、銀行預金なら「金利(または利息)」と呼ばれ、資産運用なら「利回り(またはリターン)」などと呼ばれます。

「一生懸命ためたお金には、1円残らず働いてもらう。」

この意識をもつことで、1円1円の貯金が、1日1日、少しずつではありますが、私たちの生活を楽な方向へと引き上げてくれます。

昨日より今日、今日より明日、いまは貯金することで手一杯となっていて、生活に余裕がなくても、貯めたお金に働いてもらうことで少しずつ確実に、楽になっていくのです。

今日の貯金部では、普通預金金利のお話をします。

日銀(日本銀行)が2016年にマイナス金利を導入してから、銀行にお金を預けても利息はほとんど期待できなくなりました。

しかし探してみると、普通預金金利の高い銀行は見つかるものです。年0.1%の金利の違いが将来の結果を大きく左右することに、多くの人は気づいていません。

ポイントサービスではお金持ちになれない

日本ではポイントサービスが広く普及しています。

楽天ポイントやVポイント、WAONポイントなど、最近はスマホ決済も利用されるようになり、PayPay残高やメルペイ残高のようなキャッシュレス支払いで戻ってくる残高も、ポイントサービスの一種と言えます。

最近の若い子たちは特に、ポイントサービスに敏感で、賢くポイントを貯めたり、利用したりしているようです。

しかし、ポイントサービスと金利(利息)には大きく異なる点があります。

当たり前といえば当たり前ですが、ポイントは基本的に何かを買う(つまりお金を消費する)ことでしか得られません。

つまり多くのポイントを獲得しようと思ったら、多くのお金を使って、多くの買い物をしなくてはならないのです。

ポイントサービスは「消費を喚起するための仕組み」ですので、生活を楽にするためにポイントをたくさん貯める、お金持ちになりたいからポイントをたくさん稼ぐという発想は危険です。

また、ポイントサービスには「金利(利息)」がつきません。

実は私は、楽天ポイントを50万ポイントくらい持っています。(ためたポイントを使うことをいつも忘れてしまうのです)

50万円相当のポイントを持っていることは、一見すると嬉しいのですが、個人的には1日もはやくすべて使い切ってしまいたいと思っています。

なぜなら、楽天ポイントはいくら貯めても利息が付かないからです。

預金金利は複利で増えていく

一方、銀行預金には利息が付きます。

お金を使うことを我慢して、たくさん貯めれば貯めるほど、もらえる利息は増えていきます。

もうひとつ、利息には「複利効果(雪だるま式にお金が増えていくこと)」があるため、最初はゆっくりと増えますが、時間とともに資産の増加スピードはどんどん速くなります。

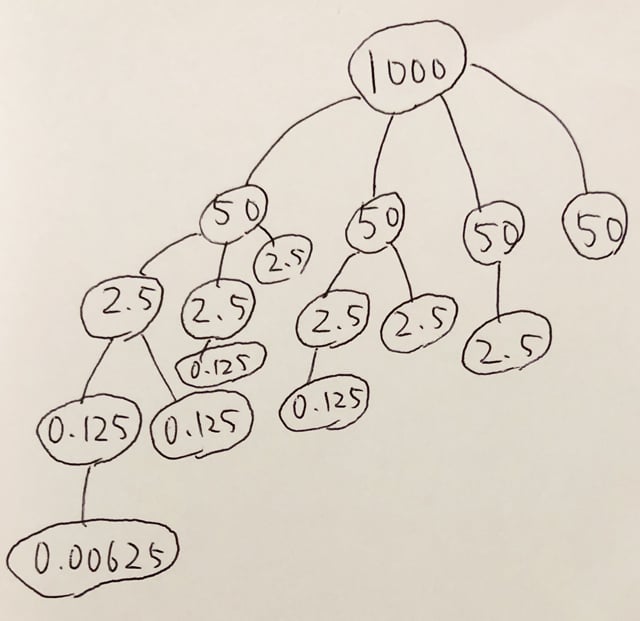

手書きで汚いのですが、下記の図を見てください。

この図は1,000万円を年5%で複利運用した場合の複利効果を表したものです。

1年目に1,000万円は50万円を生み出します。

2年目にも1,000万円は50万円を生み出しますが、2年目には1年目に生み出した50万円がさらに2.5万円を生み出してくれます。

3年目には、1,000万円が生み出す新たな50万円、そして1年目と2年目に生み出した50万円がそれぞれ2.5万円ずつ生み出します、さらに1年目の2.5万円が1,250円を生み出してくれます。

なんだかマルチ商法やネズミ講のようですが、これが複利の力を視覚的に示した図表です。

ニワトリが毎年1つの卵を生み、その卵からふ化した子どものニワトリがさらに毎年1つの卵を生む。さらにそこから生まれた孫も毎年1つずつ卵を生んでくれるというわけです。

このように、複利効果は時間の経過とともに雪だるま式に大きくなっていきます。

大切なのは雪だるまが大きくなるまでじっくりと待つこと、つまり「(お金を使うのを)我慢すること」です。

せっかくニワトリが毎年、金の卵を生み出してくれるのに、そのニワトリを殺して食べてしまうのはあまりにもったいないですよね。しかし現実の世界では、多くの人がそのようなお金の使い方をしてしまっているのです。

もちろん、お金を一切使うなというわけではありません。

毎月稼いだお金の2割を貯金し、残りは自由に使って良いという安田善次郎の蓄財術を参考にすれば、誰でもお金持ちになることができます。

あわせて読みたい:

貯金できない人は意志が弱い、安田財閥「安田善次郎」が教える究極の蓄財術を学ぶ

複利効果については下記の記事でも詳しく解説していますので、興味のある方は一度ご覧ください。

あわせて読みたい:

複利効果を最大限にする方法!投資家ウォーレン・バフェットが成功した理由

年0.1%の金利をあなどるな

複利効果の理解が進んだところで、再び「金利」に目を向けます。

金利とは、複利効果によってお金が増える「速度」を表す指標です。

高金利であるほど手持ちのお金が増えるスピードは速くなります。

しかし通常は、金利が上がるほどリスクも大きくなるため、スピードを求めすぎて事故を起こし、増やすどころか逆に資産を失ってしまうこともあります。

常にリスクを考え、スピードを出しすぎることなく、安全運転でお金を増やすことは非常に大切なポイントです。(このお話も貯金部の第1回の記事で取り上げています)

たった年0.1%の運用でも、1,000万円の貯金がある場合、3年間運用するとどうなるでしょうか。下記のシミュレーターで実際に計算してみてください。

元金

金利(年)%

運用期間

計算結果一覧

※ブラウザに fukuri.app と入力するだけで同じシミュレーターが使えます

3年間で3万円の利息がもらえる計算になります。この3万円は「お金が自ら働いて稼いでくれた不労所得」です。

普通預金金利には通常年2回程度の利払いがあり、利払いの度に税金が差し引かれるため、現実に受け取る利息は3万円よりも少ないです。

しかし、年0.1%で運用するだけで、3年間で3万円ももらえるというのは大きいですよね。

1,000万円もの貯蓄がなくても、貯金部の方法を駆使して100万円を貯めることができたなら、同じく年0.1%の運用で、3年間で3,000円の利息を手にすることができます。1年だと1,000円です。

お金をきちんと貯めて、少しでも高い金利で複利運用をすれば、ポイントサービスで30ポイント、50ポイントを獲得するよりも明らかに効率が良いです。

何もすることなく、毎年1,000ポイント、または毎年1万ポイントを獲得するのは非常に難しいと思います。

しかし利息収入なら、貯金額を増やせば増やすほど、毎年得られる金額は大きくなります。しかも複利効果によって加速度的に資産は大きくなります。

年0.1%というのは過去の歴史を見ても類を見ないほどの低金利です。

今後、日本の金利がどうなるかは誰にもわかりませんが、もし金利が上昇するようなことがあれば、当然銀行の預金金利も上昇します。

預金金利が上がると、年0.1%の何倍もの利息を毎年得られる可能性もあるのです。

年0.1%で運用できる銀行は?

マイナス金利の導入によってメガバンクやゆうちょ銀行への預金からはほとんど利息が得られません。

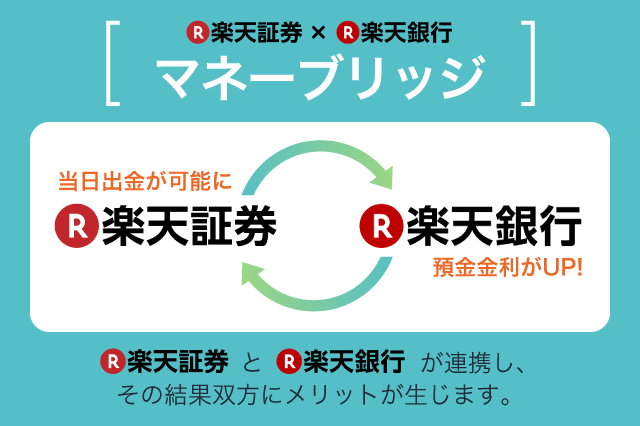

そのような中で、私が特に注目しているのが「楽天銀行の普通預金金利の優遇サービス」です。

優遇サービスは「マネーブリッジ」と呼ばれています。

マネーブリッジを利用すると、楽天銀行の普通預金金利が年0.1%にアップし、上記で解説したような運用を実現できます。

※2022年4月1日:更新

マネーブリッジの優遇金利が改定されました。2022年4月1日以降は、預金額のうち300万円を超える部分については、優遇金利が下がります。預金額300万円以下の部分については従来どおり変更ありません。

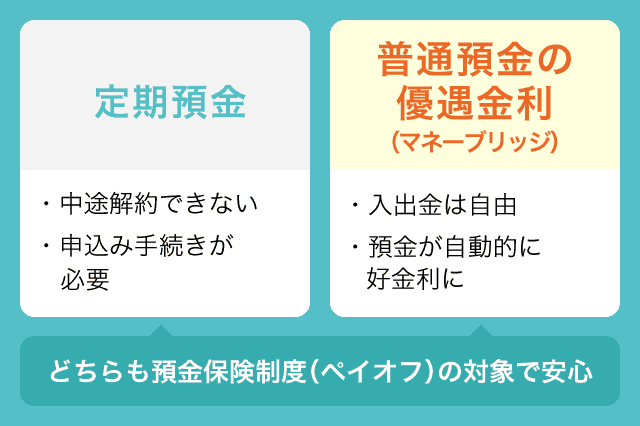

あくまでも普通預金ですので、

- 1,000万円までは預金保険制度(ペイオフ)の対象

- 定期預金とは違いいつでもすぐ出金できる

- 楽天銀行に入金すると自動的に定期預金なみの金利で運用できる

といったメリットも享受できます。

普通預金はペイオフの対象ですので、もし楽天銀行が破綻したとしても、預金保険機構が最大1,000万円まで補償してくれます。

マネーブリッジの利用条件はただ1つ「楽天証券と楽天銀行を連携させること」です。

- 楽天証券に口座開設

- 楽天銀行に口座開設

- 楽天銀行または楽天証券でマネーブリッジを設定

※①と②の順番は逆でも構いません

楽天証券と楽天銀行、両方の口座を開設して、マネーブリッジを設定することで、楽天銀行の普通預金金利がアップします。

もちろん、資産運用・投資に興味がなければ楽天証券の口座を利用する必要はありません。

また、楽天証券・楽天銀行ともに口座開設手数料・口座維持手数料は0円ですので、私たち自身が負担しなくてはならない費用は一切ありません。

▼マネーブリッジの詳しい記事はこちら

あわせて読みたい:

楽天証券・楽天銀行マネーブリッジのメリット・デメリットと設定方法

年0.2%で運用できる銀行

楽天銀行ほど知名度は高くありませんが、普通銀行として関東を中心に展開する「あおぞら銀行」のインターネット支店「BANK」もおすすめです。

あおぞら銀行BANKは、年0.2%の普通預金金利を提供しています。

先ほど取り上げた楽天銀行のマネーブリッジよりも金利が高いにも関わらず、金利適用に条件は設けられていないため、純粋にあおぞら銀行BANKへの口座開設を行い、入金するだけで構いません。

口座への入金・出金にはゆうちょ銀行ATMが使えます(しかもATM手数料無料)ので、お近くにあおぞら銀行の支店やATMがなくても問題ありません。

あおぞら銀行は財務健全性も高く安心できる銀行です。

好財務な銀行であるにもかかわらず、あおぞら銀行BANKが年0.2%の金利を提供する理由は3つあります。

①あおぞら銀行の顧客の多くがお年寄りであるため、現在若い顧客の獲得に注力しています。BANKはスマホアプリの使いやすさでも高い評価を得ています。

②以前から法人向けサービスに強く、個人向けサービスには弱い銀行だったので、現在個人向けのサービスに注力しています。

③あおぞら銀行は経営効率が業界トップ級に高いので、経費を抑え顧客に還元できる体制を築くことができています。

こうした理由から、話題性も含めて年0.2%という金利を打ち出しているという背景があります。

先ほど1,000万円を年0.1%で3年間運用すると税引前で3万円の利息が得られると述べましたが、金利が年0.2%になれば、受取利息は6万円まで増加します。

これだけ差がつくことを考えると、たった0.1%の金利の違いでも無視すべきではないことがわかります。

→あおぞら銀行 BANKの詳細は、姉妹サイト「ネット銀行100の活用術」でご確認ください。

次回予告:

銀行預金金利よりもさらに高い利回りで運用するためには、資産運用が必要です。

しかし、投資・資産運用にはリスクが伴います。元本保証ではないため、運用方法を誤ると大切な資産を失ってしまいかねません。

次回の貯金部では、様々な投資商品を用いながら「投資の安全性」という本質的な部分にフォーカスしてわかりやすく解説します。

投資のどこにリスクがあるのか?手を出してはいけない投資商品は?

ブログやSNSで話題の投資商品の危険性なども含め、資産運用の秘密を明らかにします。

「今、私は貯金を頑張っています」という人をみんなで応援しあう「貯金部 掲示板」を開設しました。

貯金に関する話題をみんなで語り、それぞれが貯金できる人になり、目標金額を貯められるようになることを目指す掲示板です。

↓この記事が役に立ちましたら、ひとことコメントをいただけると嬉しいです。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント