au PAY ポイント運用を評価、未成年でも始められるが実質手数料には要注意

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

au PAY ポイント運用を活用することで、未成年や投資未経験者でも手軽に、資産運用の体験ができます。

貯まっているPontaポイントを「運用ポイント」に交換することで、ポイントが増えたり減ったりする「ポイント運用」が行えます。

増えたポイントは再びPontaポイントに戻して、

- au PAYでの支払い

- au PAY 残高へのチャージ

- Wowma!(ワウマ)でのお買い物

などに使えます。

運用の結果、保有しているポイントが減ってしまう可能性もありますが、もし損をしてしまっても金銭的な実損がないため、手がけやすいです。

この記事では、au PAY ポイント運用のメリット・デメリットを初心者にもわかりやすく解説します。

目次

口座開設不要で未成年でもすぐ始められる

ポイント運用には大きく2つの種類があります。

- 口座開設が必要なもの

- 口座開設が不要なもの

このうち、au PAY ポイント運用は後者に分類されるサービスですので、口座開設不要で始められるほか、未成年でも資産運用の体験が可能です。

誰でもすぐに始められること。これは、au PAY ポイント運用の大きなメリットの1つです。

NTTドコモやソフトバンクユーザーでも使える

au PAY ポイント運用の利用条件は「au IDを持っている方」です。(ただし法人アカウントは対象外)

繰り返しますが、年齢制限などは設けられていないので、未成年でも利用できます。

また、au PAY ポイント運用はNTTドコモやソフトバンク、楽天モバイル等の携帯電話を使っている人でも利用可能です。

auブランドでサービスを提供するKDDIは、2019年2月に、「au IDをキャリアフリー化する」と発表しており、2019年の夏ごろをめどに、あらゆる人がau IDを発行できるようになります。

au IDを発行すれば、ドコモやソフトバンクの利用者でも、

- au PAY ポイント運用

- au PAY

といったauブランドの様々なサービスを利用できるようになります。

au PAY ポイント運用は、auユーザーだけが使えるサービスではない。この点も大きな強みだと思います。

なお、NTTドコモは「dポイント投資」というポイント投資サービスを展開しているため、ドコモユーザーならこちらを選んだほうが良いかもしれません。

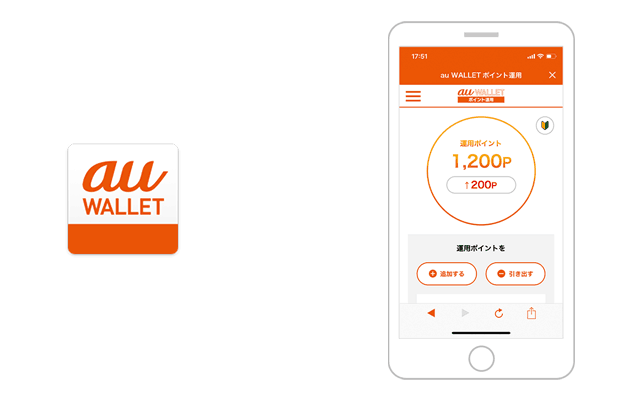

au PAY アプリから起動

「au PAY ポイント運用」は、スマホアプリ「au PAY アプリ」から起動します。

PAY アプリには、

- au PAY 残高の確認

- au PAYでの支払い

- au PAY ポイント運用

など、様々なサービスが集まっています。このアプリを立ち上げるだけで、使いたい機能にすぐアクセスできるのは、たいへん便利です。

LINEアプリは、メッセージサービスの他、投資、保険、LINE Payなどを1つのアプリに集約しています。

au PAY アプリにも同様に、1つのアプリでau PAY(支払い)からポイント運用まで、様々な機能が統合されています。

※LINEは最近、LINE Payを単独のアプリとしても提供しはじめました

手数料0円、投資信託で運用

au PAY ポイント運用ではまず最初に、保有している「Pontaポイント」を「運用ポイント」に交換します。

運用ポイントへの交換は最低100ポイントから1ポイント単位で行えます。

「運用ポイント」に交換すると、後述する投資信託の基準価格(株価)にあわせて、運用ポイントが日々増えたり、減ったりします。

もし運用中のポイントが減ってしまっても、そのまま放置しておけばいずれ戻る可能性もあります。基準価格が下がったからといって損失が確定するわけではありません。

最終的に、運用ポイントが値上がりしたタイミングを見計らって、運用ポイントを再び「Pontaポイント」に戻します。この場合は、最低1ポイントから1ポイント単位での引き出しが可能です。

冒頭でも述べましたが、引き出したPontaポイントは、

- au PAYでの支払い

- au PAY 残高へのチャージ

- Wowma!(ワウマ)でのお買い物

- auの通信料金の支払いに充当

- 他社ポイントへの交換

などに利用できます。

なお、運用ポイントへの交換や引き出しに手数料は一切かかりません。

ちなみに、Pontaポイントには「ポイント付与から4年間」という有効期限があります。

一方で、「運用ポイント」には有効期限がありません。

つまり、au PAY ポイント運用は、ほったらかしの長期投資(長期の資産運用)にも対応します。

また、使いみちのないPontaポイントの有効期限が迫っている場合の逃避先として、ひとまず「運用ポイント」に交換しておくという使い方も考えられます。

また、au PAY ポイント運用では

- au ポイント

- Wow!スーパーポイント

は使えません。(「au ポイント」は「Pontaポイント」に交換することで、ポイント運用に使えます。)

auスマート・プライム(高成長)に連動

au PAY ポイント運用で資産運用をはじめると、運用ポイントが日々増減します。

価格変動は、投資信託「auスマート・プライム(高成長)」の基準価格(株価)に連動しています。

つまり、auスマート・プライム(高成長)の基準価格が上がると、「au PAY ポイント運用」で運用中のポイントも増加するということです。

auスマート・プライム(高成長)とは、KDDIアセットマネジメントが提供する投資信託の商品名です。

リスクの高い資産である「株式」を65%、リスクの低い資産である「債券」を35%組み込んだ、ややハイリスク・ハイリターンな商品です。

より細かな内訳は下記の通りです。

- 国内株式:30%

- 海外株式(新興国含む):35%

- 国内債券:20%

- 海外債券(新興国含む:15%)

- 合計:100%

先ほど、au PAY ポイント運用の手数料は無料と述べました。

しかし、投資信託には「信託報酬」という手数料が間接的に発生しています。投資信託の基準価格(株価)は、信託報酬(運用手数料)を差し引いた上で反映されるので、見えにくくなっています。

auスマート・プライム(高成長)の運用手数料にあたる信託報酬は、「年率1.590325%以内(税込、実質負担)」です。

資産運用の経験がない人にとっては、この数字を見せられてもピンとこないと思いますが、実はこのコストは「結構高い」です。

年率1.44575%以内の信託報酬(コスト)は、投資信託の中では高めです。

手数料無料で手軽に利用できるau PAY ポイント運用ですが、価格が連動する「auスマート・プライム(高成長)」に間接的な手数料が存在するため、これが事実上の利用コストになっている点に注意が必要です。

なお、auスマート・プライム(高成長)は、「auのiDeCo(個人型確定拠出年金)」で選択できる商品として採用されています。

「auのiDeCo」については下記の記事で詳しく解説していますので、あわせてご覧ください。

あわせて読みたい:

auのiDeCoを評価する、手数料無料でも投資信託はおすすめできないかも

みんなの売買比率が見れる

売買のタイミングに迷った場合は、au PAY ポイント運用が公開している「みんなの運用状況」を見ることで参考にできます。

これはいわゆる「売買比率」の公開です。

au PAY ポイント運用を利用している人たちが現在、

- 運用ポイントを追加しているのか?

- 運用ポイントを引き出しているのか?

どちらの割合が多いかをチェックできます。

気休め程度のデータではありますが、売買のタイミングに迷ったときの参考材料として、確認してみても良いかもしれません。

楽天ポイント運用・dポイント投資との比較

au PAY ポイント運用は、口座開設不要で未成年でも手軽に資産運用を体験できるのが最大のメリットです。

儲かったり損したりを気にせず、投資や資産運用がどのようなものか、金銭的な損失を負うことなく体験できるという意味では、利用価値は大きいと思います。

しかし、ポイントを増やしていきたいと本気で考えるのであれば、個人的にはau PAY ポイント運用はおすすめしにくいです。

もちろん、auスマート・プライム(高成長)の基準価格(株価)が上がればポイントは増加しますので、メリットを得られる方も多いはずです。

値上がりするかどうかは将来になってみないとわからないので、損することもあれば儲かることもあるでしょう。

しかし、他社のポイントサービスと比較すると、au PAY ポイント運用の間接的な、見えにくい手数料は少々高すぎると感じます。

ポイント投資サービスは大抵、投資信託の基準価格(株価)に連動します。

連動する投資信託の商品こそ異なりますが、dポイント投資や楽天ポイント運用で採用されている投資信託の信託報酬の方が、断然低いです。

| サービス名 | 連動する投資信託 | 信託報酬 |

|---|---|---|

| 楽天ポイント運用 | 楽天・インデックス・バランス・ファンド(株式重視型) | 0.2486%程度 |

| dポイント投資 | THEOグロース・AIファンド | 0.605%程度 |

| au PAY ポイント運用 | auスマート・プライム(高成長) | 1.590325%以内 |

※株式中心のアクティブコースで比較

※信託報酬は税込、実質コスト

このように、主要なポイント投資サービスの実質コストを比較してみると、楽天ポイント運用が圧倒的に低コストでおすすめできることがわかります。

もっとも、Pontaポイントを楽天ポイントと相互交換できるわけではないので、Pontaポイントが貯まっている場合は、支払いなどに使うか、au PAY ポイント運用を利用するしかないのですが、、、

管理人の結論:au PAY ポイント運用は、、、

- 資産運用の取っ掛かりにはおすすめ

- ただし、間接的にコストが発生している点に注意

1株単位、100円から株が買えるスマホ証券は初心者の方にもおすすめです。

少額から投資できるので、用意する予算は数万円でも十分です。もちろん、ポイントが貯まっていればそれを使ってもOK。

中には、一定条件で取引手数料が無料になる証券会社もあります。

・ポイント投資ができる

・少額から始められる

・アプリでサクサク取引できる

・取引手数料が無料~格安

口座開設は最短数日で完了。今週からすぐに投資家としての第一歩を踏み出すことができます。

ポイント投資1年生の人気記事はこちら

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント