バンガードETF「VT」と「VTI」を自動積立、楽天・全世界株式インデックス・ファンドと楽天・全米株式インデックス・ファンドが凄い

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資信託を活用した資産運用でもっとも重要な3要素となるのが「長期・分散・積立」投資です。

そして、長期・分散・積立投資をする上で大切なのが「低コストなインデックスファンド」に投資をすることだと言われています。

ここで言う「コスト」とは信託報酬のことを示します。信託報酬とは、資産運用会社に支払う手数料のことで、運用資産に対して年率(徴収は日割り)で発生するのが特徴です。

つまり、信託報酬が年率1%の場合、リターンが3%なら実質2%のリターンに、リターンが-1%なら実質-2%の損失になります。

信託報酬という名のコストを少しでも低くすることが、投資信託選びでは極めて重要です。

その「信託報酬」を徹底的に低くしていることで有名なのが、「バンガード」という世界最大規模の運用会社が展開する「バンガードETF」です。

バンガード社のETFは徹底した信託報酬の削減によって投資家から支持を得ており、多くの個人投資家や投信ブロガーが好んで投資しています。

バンガードETFの中でも特に人気の銘柄は下記の2つです。

ティッカーコードは「VT」。

「全世界」に投資する人気のバンガードETFで、米国、欧州、日本などの先進国、そして中国、インドなどの新興国に対して網羅的に投資を行います。

保有銘柄数は7,400銘柄にもおよび、世界経済の成長の恩恵が受けられるETFです。

連動する指数は、FTSEグローバル・オールキャップ・インデックスです。

10年間の年率リターンは年8.2%という結果になっています。(外貨ベース、2019年9月末時点のデータ)

信託報酬(経費率)は年0.09%。(極めて低い)

ティッカーコードは「VTI」。

CRSP USトータル・マーケット・インデックスという指数に連動するETF。

米国株式を投資対象とし、投資可能な米国株式のほぼ100%に分散投資を行います。(約4,000銘柄)

つまり、このETFを1本購入するだけで米国の経済成長に合わせて投資の果実が得られることになります。

5年間の年率リターンは年12.7%という結果になっています。(外貨ベース、2019年9月末時点のデータ)

信託報酬(経費率)は年0.03%。(極めて低い)

これらはいずれも、海外ETFとして楽天証券やSBI証券、マネックス証券などで取り扱っています。

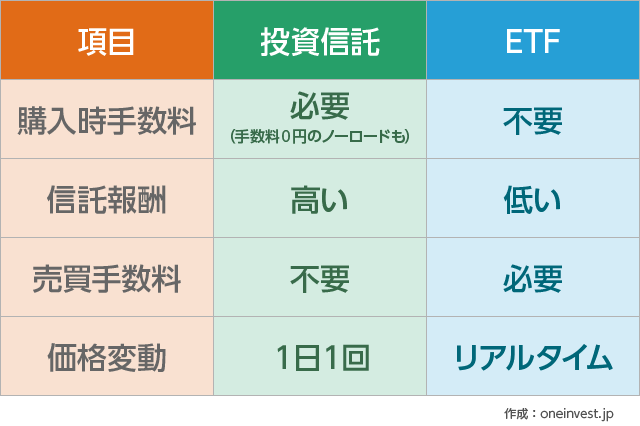

しかし、海外ETFは通常の株式と同様に自分で売買注文を出す必要があり、投資信託のような自動積立ができないのがデメリットです。

→ETFと投資信託の違い、信託報酬はなぜ安いのか?メリット・デメリット

▶ETFに手動で積立をする大変さ

バンガードETFに毎月積み立て投資をする場合、すべて手作業で

1.自分で円から米ドルに両替する(為替コストが発生する)

2.自分でその時の為替レートから注文枚数などを計算してETFの注文を出す

3.翌日、約定したかどうかを確認

4.保有しているETFに分配金が発生すると税金がかかる

5.分配金を再投資に回す(分配金が少額だと再投資に回せないことも)

を行う必要があります。

0.1%でも低コストで運用したいという気合の入った投資家であれば、ETFを手動積立するのも良いと思います。自分でバンガードETFを買って手動積立をする方法が最も低コストであるのは間違いありません。

しかし、10年・20年という長期にわたってこれらの作業を習慣にするのは大変な時間と労力が必要です。

さらに、3ヶ月に一度の分配金が支払われる度に、それを再投資するのも面倒ですし、分配金を受け取った時点で課税されるため、運用効率から考えても不利です。

また、資産運用にそこまで興味があるわけではなく、もっと他のことに有意義な時間を使いたい人も世の中には多いと思います。

こういった人のために登場したのが、楽天投信投資顧問が設定した「楽天・全世界株式インデックス・ファンド」と「楽天・全米株式インデックス・ファンド」の存在です。

私たちは、バンガードETFを自分で買わなくても、「楽天・全世界株式インデックス・ファンド」・「楽天・全米株式インデックス・ファンド」といった投資信託を購入するだけで、バンガードETFへの自動積立が行えます。

VTとVTIの自動積立を実現

楽天投信投資顧問が作った

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

という2つの投資信託は、とても単純な設計です。

- 楽天・全世界株式インデックス・ファンド

- バンガード・トータル・ワールド・ストックETF(VT)を買うだけの投資信託

- 楽天・全米株式インデックス・ファンド

- バンガード・トータル・ストック・マーケットETF(VTI)を買うだけの投資信託

これで手数料を取るわけですから、一見すると「ふざけるな」と言いたくなるような内容ですが、楽天投信投資顧問にわずかな手数料を支払うことで「ETFを手動で積立する労力」から開放されると考えると、とても良い投資信託であることがわかります。

実際、多くの投信ブロガーがこのメリットに気づいており、すでにネットでは「楽天・全世界株式インデックス・ファンド」と「楽天・全米株式インデックス・ファンド」に対して高く評価する声が増えています。

これらのファンドは、通常の投資信託と同じですので、

- 円貨ベースでの投資が可能(投資自体はドル建て)

- 毎月の自動積立が可能

- 分配金の自動再投資が可能(分配金の受取も設定できます)

という3つのメリットがあります。

投資利益については、分配金や売却益を受け取った時点で課税対象となるルールなので、「含み益(評価益)」の段階では利益がどれだけ膨らんでも税金は一切発生しません。

「楽天・全世界株式インデックス・ファンド」・「楽天・全米株式インデックス・ファンド」では、分配金を受け取る設定にもできます。

しかし、分配金の「自動再投資」を設定しておくことで、分配金を自動的に再投資し、複利効果を最大にできます。

また、自動積立についてはSBI証券が「毎日自動積立」というサービスを開始しています。SBI証券であれば「毎月・毎週・毎日」のいずれかのタイミングで積立可能です。

→SBI証券はなぜ評判?手数料や投資信託でも業界No.1の理由

手数料がかかるデメリット

「楽天・全世界株式インデックス・ファンド」と「楽天・全米株式インデックス・ファンド」は、バンガードETFの自動積立を実現した画期的な投資信託です。

しかし、楽天投信投資顧問による「中抜き」の手数料が生じます。

もちろん、「中抜きされるのは絶対に嫌だ」という方は、手動でバンガードETFを積立することで最小のコストで運用が可能です。

では、楽天投信投資顧問によってどれくらいの中抜き手数料が発生し、それが長期のリターンにどの程度影響を及ぼすか考えてみます。

バンガード・トータル・ワールド・ストックETF(VT)に投資。

購入時手数料:0円

信託報酬:0.132%(税込)

VTへの投資でかかる信託報酬:0.09%程度

実質負担となる信託報酬:0.222%程度(税込)

信託財産留保額:0円

バンガード・トータル・ストック・マーケットETF(VTI)に投資。

購入時手数料:0円

信託報酬:0.132%(税込)

VTIへの投資でかかる信託報酬:0.03%程度

実質負担となる信託報酬:0.162%程度(税込)

信託財産留保額:0円

購入時手数料と信託財産留保額は0円です。保有期間が短期間であっても、いつでも自由に売却できます。

手数料は、

- 楽天投信投資顧問に支払う「信託報酬」

- バンガードETFで元から必要な「信託報酬」

が2重にかかる仕組みです。最終的なコストはこれらを足した「実質負担」で計算します。

実質負担ベースで見ても、米国・全世界に投資する投資信託の中では非常に低コストとなっています。

では、

- バンガードETFへの直接投資

- 楽天投信投資顧問が運用する投資信託経由で購入する

これら2つの方法では、長期のリターンにどの程度の差が生まれるか、積立シミュレーションを使って計算してみました。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

▶年率8%、毎月の積立金額3万円 場合

バンガード・トータル・ワールド・ストックETF VS 楽天・全世界株式インデックス・ファンド

| 10年 | 20年 | 30年 | |

|---|---|---|---|

| バンガード | 546万911円 | 1,747万4,279円 | 4,390万2,288円 |

| 楽天 | 542万930円 | 1,719万971円 | 4,274万6,343円 |

| 差額 | 39,981円 | 283,308円 | 1,155,945円 |

※2019年11月時点のコストで比較(今後、両者の信託報酬は引き下げられる可能性があります)

※バンガードETFの経費率0.09%を差し引き、実質リターン7.91%として計算

※楽天バンガードファンドの実質信託報酬0.222%を差し引き、実質リターン7.778%として計算

バンガード・トータル・ストック・マーケットETF VS 楽天・全米株式インデックス・ファンド

| 10年 | 20年 | 30年 | |

|---|---|---|---|

| バンガード | 547万9,205円 | 1,760万4,879円 | 4,443万9,423円 |

| 楽天 | 543万9,058円 | 1,731万9,068円 | 4,326万7,430円 |

| 差額 | 40,147円 | 285,811円 | 1,171,993円 |

※2019年11月時点のコストで比較(今後、両者の信託報酬は引き下げられる可能性があります)

※バンガードETFの経費率0.03%を差し引き、実質リターン7.97%として計算

※楽天バンガードファンドの実質信託報酬0.162%を差し引き、実質リターン7.838%として計算

将来のリターンは誰にも予想できないので、かなりアバウトな試算となりますが、楽天投信投資顧問経由でバンガードETFに投資をすることで、

- 10年間で4万円程度

- 20年間で28万円程度

- 30年間で115万円程度

の手数料が余分にかかる計算になります。

「30年で100万円も手数料が余計にかかる」と考えると大きいように感じますが、逆に言うと「30年間の毎月のコツコツ積立」にかかる労力を自動化できると考えれば、個人的には安いと感じます。

信託報酬は純資産の規模が大きくなるほど、その絶対額は大きくなります。

また、運用では複利効果で資産が増加しますので、40年、50年と運用が長期化するほど、1年あたりにかかる信託報酬の絶対額は莫大な金額になります。

とはいえ、運用額がどれだけ大きくなっても、純資産規模に対する割合は変わりません。

つみたてNISAの対象商品です

楽天投信投資顧問が今回、このような投資信託を設定した理由は、「つみたてNISA」への採用を狙ってのことです。

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

両者はいずれも「つみたてNISA」で購入できます。

また、資産運用会社は楽天グループですが、購入自体は楽天証券の他、マネックス証券やSBI証券でも可能です。

ポイント還元でお得に

SBI証券は、投資信託の保有残高に応じて「年率」でポイント還元を行っています。

投信マイレージサービスによって、年率0.1% or 0.2%(一部投資信託は最大0.05%)のポイント(Vポイント・Ponta・dポイントから選べる)を還元してくれます。

これらのポイントバックによって、実質的な信託報酬の負担が軽減できるため、非常にありがたいサービスです。

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント