NT倍率とは?チャートで見る過去の推移と計算方法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

株式市場の状況を客観的に見るための指標の1つに「NT倍率」があります。

NT倍率の「N」はNIKKEI225(日経平均株価)を表し、「T」はTOPIX(東証株価指数)を表しています。

つまり、NT倍率とは日経平均株価とTOPIXの倍率のことです。

NT倍率 = 日経平均株価 ÷ TOPIX

この記事では、NT倍率の値が表す意味を解説するとともに、過去の推移をチャート形式で提供します。

また、米国株価指数 S&P500とTOPIXの倍率を表す「ST倍率」についても言及します。

NT倍率の見方

前述のとおり、NT倍率とは日経平均株価とTOPIXを割り算したものです。

計算方法は単純ですが、大切なのはこの数字がどういう意味を持つのか?という視点です。

一般的に、NT倍率は10倍が適正であると言われています。(最後に論じますが、その根拠はよくわかりません、、、)

NT倍率が上昇するということは、TOPIXよりも日経平均株価の方が上がっていることを意味します。

日経平均株価(日経225)が買われたと考えることもできますが、TOPIXが売られたと考えることもできます。

TOPIXに対して日経平均株価の方が強い場合、NT倍率が上昇します。

逆に、TOPIXが強く日経平均株価が弱い場合、NT倍率は下落します。

まずは下記3点を押さえておいてください。

- NT倍率の計算方法:日経平均株価 ÷ TOPIX

- 日経平均株価の方が強い場合、NT倍率は上がる

- TOPIXの方が強い場合、NT倍率は下がる

日経平均株価とTOPIXの違い

さらに一歩踏み込んで解説します。

「日経平均株価(日経225)」は、日本経済新聞社が選んだ特定の225銘柄で構成される指数で、単純平均で算出します。

※ただし、株式分割・株式併合・採用銘柄入れ替えなどの影響を考慮し、指数の連続性を保てるよう修正が加えられています。(日経平均株価の算出方法の詳しい解説)

こうした背景から、日経平均株価は値がさ株(株価の高い株)の値上がり・値下がりの影響を受けやすい特徴があります。

株価が高い「値がさ株」は輸出関連銘柄やハイテク関連銘柄に多いです。

まとめると、日経平均株価は輸出関連株やハイテク株の影響を受けやすいという特徴をもっています。

「値がさ株 = 株価が高い銘柄」ですが、前述のとおり日経平均株価の算出には株式分割などの影響が考慮されていますので、単純に「株価が高い株 = 日経平均株価に影響を及ぼしやすい」と考えてはいけません。

日経平均株価に影響を及ぼしやすい銘柄は、日経プロファイルの「ウエート一覧(PDF)」を見るとわかります。

日経225採用銘柄のうち、ソフトバンクグループ(9984)やファーストリテイリング(9983)、ファナック(6954)などの影響が非常に大きいことがわかりますね。

対する「TOPIX(東証株価指数)」は、東証一部全銘柄が計算対象です。

時価総額加重平均で計算するため、時価総額の大きい銘柄のウエートが大きくなります。

小さな銘柄でも東証一部に上場している銘柄であれば、TOPIXに少なからず影響を及ぼします。しかし、指数に大きな影響を与えるのは時価総額の大きな銘柄です。

TOPIXのウエート一覧は、日本取引所グループの「ウエート一覧」でエクセル形式でダウンロード可能です。

時価総額の大きな銘柄の中には、内需株も多いです。

よって、日経平均株価は輸出関連株やハイテク株が買われているかどうかを判断する目安、TOPIXは内需株が買われているかを判断する目安と考えるのが一般的です。

NT倍率の推移

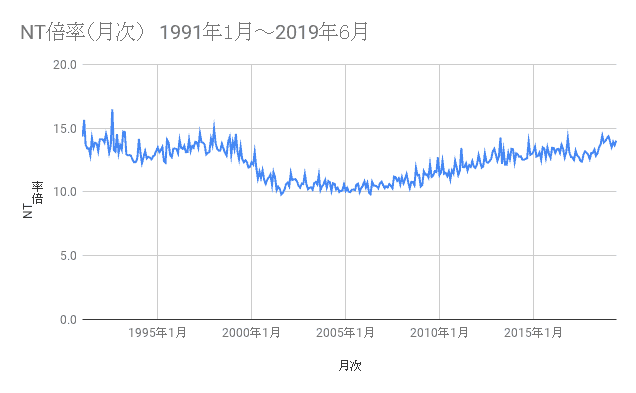

上記はNT倍率の月次推移です。1991年1月~2019年6月(記事執筆時点)までをチャートで表しています。

日経平均株価とTOPIXの時系列データはこちらで公開しています。

前述の通り、一般的にNT倍率は10倍が適正だと言われています。

そのとおり、2001年ごろから2009年ごろまでは、ほぼ10倍の水準で横ばい状態が続いていました。つまり、日経平均株価とTOPIXの相対的な強さはほぼ同等だったということです。

しかし、2010年ごろからNT倍率が右肩上がりに上昇し、2019年6現在は14倍ほどになっています。

投資系のブログやサイトを見ると「NT倍率が高騰しており、異常である」との意見も見かけます。

たしかにそのように見ることもできますが、1991年ごろまでさかのぼって分析してみると、1991年から1990年台の終わりまでは15倍前後で推移しており、その後は急激にNT倍率が下がったという過去もあります。

私が語れるのはここまでです。

ネットにはいろいろな論説がありますが、NT倍率が上昇している理由(日経平均株価の強さが続いている理由)に「これだ」と思える明確な答えは見つかりませんでした。

唯一言えるのは(答えになっていませんが)今後起こりうる結果として、

- 出遅れているTOPIXが上昇し、日経に追いつく(NT倍率は下落)

- 上がりすぎた日経平均株価が下落する(NT倍率は下落)

- 引き続き日経平均株価が強い(NT倍率が上昇し続ける)

のいずれかが待ち受けているということなのでしょう。

ST倍率とは?

ST倍率とは、米国の代表的な株価指数であるS&P500と、TOPIXの倍率を表した指標です。

ST倍率 = S&P500 ÷ TOPIX

※S&P500は米ドルベース、TOPIXは円ベースですが、通貨の違いは無視し、単純に指数の数字だけを用いて計算します。

ST倍率は、日本株式と米国株式の相対的な強さを表す指数として使います。

S&P500(米国株)が強い場合はST倍率が上昇、TOPIX(日本株)が強い場合は下落という感じですね。

用語集などを見ると「倍率が大きいほど日本株が米国株に対して出遅れている」と解説していることが多いのですが、日本株が出遅れているのかもしれないし、米国株が過熱しすぎているのかもしれません。

出遅れていると考えるよりも、単純に「強弱の判断」という捉え方をした方が良いと思います。

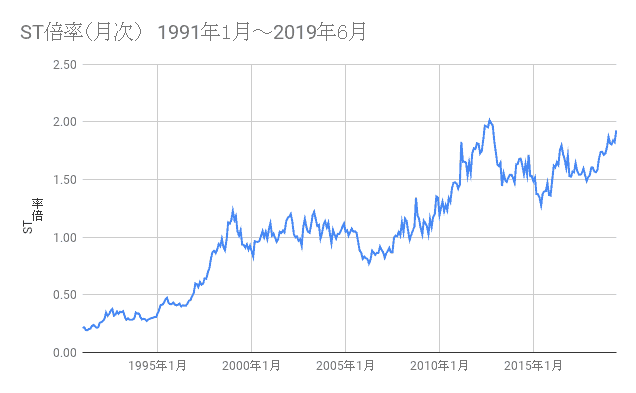

上記のチャート図は、1991年1月から2019年6月(記事執筆時点)までのST倍率の推移です。

NT倍率と違って、ST倍率は上下動を繰り返しながらも、右肩上がりで推移しています。

これが意味することは、(2009年のリーマンショックを経験しながらも)S&P500は強く、対するTOPIXは約30年の間、米国株に対して弱かったということです。

S&P500の時系列データはこちらで公開しています。

記事執筆時点で上昇を続けているNT倍率・ST倍率が今後、再び下落に転じるのかどうかはわかりません。(下落するということは、TOPIXが相対的に強くなるということ)

しかしながら、一般的に言われるように「NT倍率は10倍が適正」という考え方は無視しても良いのではないかと感じました。

構造不況に陥っている銀行株などが売られ、グローバルにビジネスを展開するファーストリテイリングやソフトバンクグループなどが買われるという流れが続くのであれば、NT倍率が15倍・20倍になっても、何らおかしくないと感じます。

(ST倍率と同列で語るべきではないのかもしれませんが)なぜなら、少なくともST倍率は過去28年間にわたり、上昇トレンドが継続しているからです。

買われている株が買われ続け、売られている株が売られ続けるという状況は、自分が思う以上に長く続くということです。

あわせて読みたい:

バフェット指数の計算方法、株式市場の割高・割安を判断できる指標

あわせて読みたい:

GDPとは何かをわかりやすく解説 世界のGDPの調べ方とGNPとの違い

あわせて読みたい:

国内株式インデックスファンド(TOPIX)の違いを比較、どの投資信託を選ぶべきか

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント