議決権行使のやり方をわかりやすく解説!定時株主総会招集ご通知を捨てていませんか?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

上場企業の株式を購入し、権利付き最終売買日にその会社の株式を保有していると、株主としての権利が与えられます。

株主には、配当金や株主優待を受け取る権利の他にも、その会社の重要な意思決定に参加する権利「議決権」が与えられます。

私たち株主は、経営陣が上程した議案に対して、「議決権行使書」を用いて「賛成」または「反対」の票を投じます。

多くの株主による「賛成」または「反対」の多数決の結果、過半数の賛成を得ることができれば、その決議事項は承認されたものとみなされます。(普通決議の場合)

この記事では、投資の初心者向けに議決権行使のやり方をわかりやすく解説します。

議決権行使書の提出方法

株主の権利を有する人には、株主総会の開催前に「定時株主総会招集ご通知」が郵送され、その中に「議決権行使書」が入っています。

議決権行使書を受け取った株主は、

- 記入済みの議決権行使書を郵送(返送)する

- WEBから投票する

- 株主総会に参加し直接提出する

などの方法で、株主総会の決議事項に対して賛成または反対票を投じます。

この他に「委任状を提出する」という議決権の行使方法もあります。

経営陣と、経営陣と対立するファンド(株主)が、決議事項を通す(または否決する)ために、より多くの議決権の獲得を目指すことを「プロキシーファイト(委任状争奪戦)」と呼びます。

プロキシーファイトが起こると、経営陣やファンドから委任状を提出するようお願いされることもありますが、これは非常にレアなケースです。

もし議決権行使書を提出しない「無投票」をした場合は、決議事項の多数決のカウント対象外として扱われます。

一部のサイトには、議決権行使書を提出しなかった場合は「賛成したものとして扱われる」との記載がありますが、調べてみると、この場合はカウント対象外になるようです。

ただし、株式を保有する経営陣は、自分たちにとって良いと思う決議事項だけを議案として提出しますから、議決権行使書を提出する人が少なくなるほど、(たとえそれが株主にとって不利な内容でも)経営陣の意見が通りやすくなると言えます。

ちなみに、議決権行使書を白紙(賛成にも反対にも丸印を付けない状態)で提出した場合は「賛成」したものとして扱われます。

3割程度しか意思表示しない日本の株主

「投票してもしなくても、結果は同じだろう。」

このように考え、多くの投資家が議決権行使書をそのままゴミ箱に捨ててしまっているのが現状です。

また、経営陣が株主総会に上程する決議事項の内容が難しすぎて、初心者にとっては内容がよく理解できないため、結果として無投票になっていることも考えられます。

しかし、議決権行使書を提出しない「無投票」には2つの問題点があります。

1つは、たとえ議決権行使書を提出しなくても、何人の株主が議決権を行使したかは株主総会で開示されるということです。

私は、たまに株主総会に参加します。

過去に色々な上場企業の株主総会に参加しましたが、議決権行使書を提出し、賛成または反対の意思表示をしている株主は全体の2割か3割程度(人数ベース)です。

議決権ベースでの投票率は、特定の大株主や機関投資家が議決権行使書を提出すれば、それだけで投票率は上がります。

しかし、人数ベースでの投票率が2割か3割程度だということは、多くの個人投資家が議決権行使書をゴミ箱に捨ててしまい、決議事項に対して意思表示をしていないことを意味します。

なぜなら、人数ベースでは個人投資家が過半数を占めているのが普通だからです。(多くの個人投資家は100株などの少数の株式を保有しているため)

経営陣にとって、株主全体のうち約8割の人が「自社の経営に対してどうでもいいと思っている」ことは、モチベーションの低下につながります。

また、株主の監視の目が行き届いていないと、経営陣が株主にとって不利な決議事項を強引に通してしまう可能性もあります。

米国では、投資信託(資産運用会社)の影響力が圧倒的に大きいため、資産運用会社が個人株主の代理人となり、経営陣の動きに目を光らせています。

よって、株主の立場が強く、経営陣もプレッシャーの中で真面目に働き、結果を出さなくてはなりません。(そうしなければ退任を要求されてしまいます)

しかし、こうしたプレッシャーが良い結果をもたらし、米国企業の経営効率はとても高く、また経営陣も評価に見合う巨額の報酬を受け取っています。

日本ではまだまだ投資信託の影響力が弱く、株主の発言は無視されがちです。

多くの人が気軽に株式を購入できるようになったのは良いことですが、一方で影響力を持つ「強い株主」がいなくなったことで、株主の発言力が弱まっているのが日本の資本市場の問題点の1つです。

知らない間に株主の利益が失われている

議決権行使を行わない2点目のデメリットは、知らない間に株主の利益が失われている可能性があることです。

前述のとおり、個人投資家のような少数株主の投票率が低い場合、それだけ経営陣の提案が通りやすくなるため、問題のある決議事項が強引に通されてしまう可能性があります。

代表的なものだと、業績が悪化しているのに、経営陣に支払われる役員報酬が過大だったり、過大なストック・オプションによる新株発行によって、株主にとって大切な「1株あたりの利益・純資産」が薄められたりします。

こうした問題のある決議事項に対して「無投票」によって関心を示さないでいると、結果として株価値下がりによる損失という形で、私たち株主が責任を取らなくてはならなくなるのです。

最近では「スチュワードシップ・コード」という機関投資家向けの行動規範によって、投資信託などの機関投資家も、株主総会の決議事項に反対票を投じることが増えました。

例えば、資産運用会社大手のニッセイアセットマネジメントでは、国内株式議決権行使の方針と判断基準というページで、スチュワードシップ・コードに則った決議事項の判断基準を開示しています。

また、スチュワードシップ活動の振り返りと自己評価というページで、どの企業の決議事項に反対票を投じたか?も開示しています。

最近では、ほとんどの機関投資家が「議決権行使の方針」と「行使結果」を開示しています。

2014年に日本版スチュワードシップ・コード(機関投資家向けの行動規範)が制定されて以降、機関投資家自身にも怠慢さが許されなくなっています。

しかし、機関投資家が反対票を投じても、一定の議決権比率を持っている個人投資家が「無投票」で関心を示さなければ、問題のある決議事項が通されてしまいかねません。

もちろん、経営陣が過半数の株式を保有しており、機関投資家や個人投資家がどれだけ反対しても、強制的に決議事項が通ってしまう会社も存在します。

しかし、問題のある決議事項に対しては「反対」の投票率を高めることが、経営陣にプレッシャーを与え、投資先企業の健全な経営につながることは間違いありません。

株主は企業のオーナーです。

自分が資本を投じている会社の決議事項をきちんと理解した上で、賛成または反対票を投じる「オーナーシップ」を発揮することが、結果として株価上昇や株主への不利益を避けることに繋がります。

議決権行使のやり方

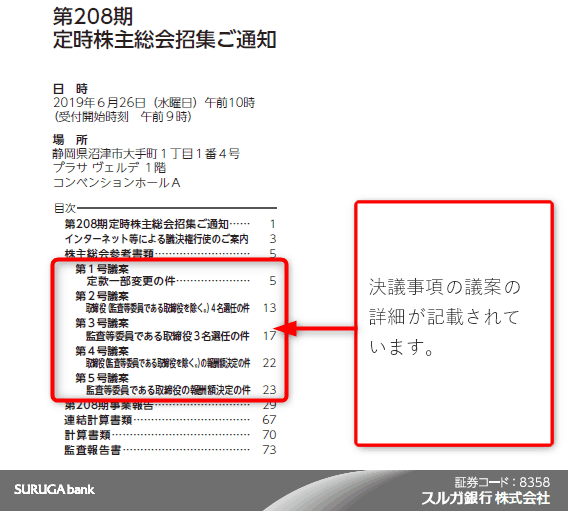

スルガ銀行(8358)の第208期 定時株主総会を例に、議決権行使のやり方を解説します。

私自身、スルガ銀行に投資をしていたわけではないのですが、かぼちゃの馬車事件で問題含みだったため、株主総会がどうなるのか気になり、100株だけ取得しました。

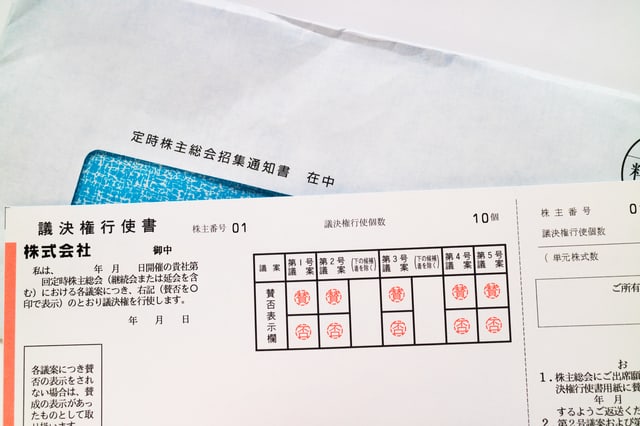

郵送で届く「定時株主総会招集ご通知」には通常、

- 議決権行使書

- 定時株主総会招集ご通知

- 個人情報保護シール

の3つが入っています。

「定時株主総会招集ご通知」に、株主総会での決議事項の詳細や事業報告が記載されており、その内容を踏まえて「議決権行使書」を使って投票する仕組みです。

「定時株主総会招集ご通知」はインターネットでも公開されているため、株主ではない方でも閲覧できます。

定時株主総会招集ご通知(PDF)は、大抵「企業サイト > IRページ(投資家情報) > 株主総会」のページで公開しています。

株主には郵送で招集通知されますが、株主ではない方でも、どのような決議事項が上程されてるのかを企業サイトで確認することが可能です。

今回の題材として取り上げる、スルガ銀行の招集通知はこちらでもダウンロードできます。

議案に目を通す

株主総会招集ご通知には、計算書類や監査報告書とあわせて「株主総会での決議事項の議案」が記載されています。

第208期のスルガ銀行の株主総会では第1号議案から第5号議案まで、5つの決議事項を上程しています。

これらの1つ1つに対して、賛成または反対の票を投じ、株主に審議をはかります。

詳細については割愛しますが、第208期 スルガ銀行の株主総会の決議事項を簡単に説明すると以下のような内容です。

- 第1号議案:定款一部変更の件

- 定款(会社の基本ルール)の書き換えについての決議。

- 第2号議案:取締役(監査等委員である取締役を除く。)4名選任の件

- 取締役の選任。招集通知に取締役の実績やプロフィールがまとめられています。特定の人に対してのみ反対することも可能です。

- 第3号議案:監査等委員である取締役3名選任の件

- 同じく、監査等委員である取締役の選任についての決議。

- 第4号議案:取締役(監査等委員である取締役を除く。)の報酬額決定の件

- 招集通知に取締役の報酬額が記載されているので、適切だと思ったら賛成、不適切だと思ったら反対票を投じます。

- 第5号議案:監査等委員である取締役の報酬額決定の件

- 同じく、監査等委員である取締役の報酬についての決議。

今回のスルガ銀行の株主総会は、至って普通の決議です。

株主総会によっては議案が1つもない場合もありますし、10以上の議案が上程されることもあります。

取締役への報酬については、会社によって考え方は様々ですが、

- 小型株:1名あたり1,000万円~3,000万円

- 中型株:1名あたり2,000万円~6,000万円

- 大型株:1名あたり5,000万円~1億円

程度がおよその目安かなという感じです。(かなりアバウトですが)

中には小型株で1億円以上の役員報酬を得ている社長もいますが、その社長がその会社にとって必要不可欠な人材なら賛成できるでしょうし、大企業の社長なら数億円の役員報酬を得ていても賛成できるかもしれません。

一方で、業績が下がり続けていたり、赤字が続いているのに、なぜか役員報酬だけは毎年上がっているというようなことがあれば、反対票を投じることも考えられるでしょう。

決議事項をどのように評価して良いかわからない時は、機関投資家の議決権行使ルールを参考にすることをおすすめします。

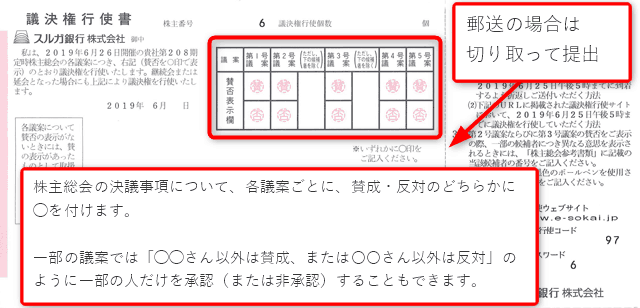

議決権行使書を提出する

議決権行使書の提出方法は大きく3つあります。

- 記入済みの議決権行使書を郵送する

- WEBから投票する

- 株主総会に参加し直接提出する

※これに加えて、上記で取り上げた「委任状を提出する」という方法もあります。

1.記入済みの議決権行使書を郵送する

当日株主総会に参加できない方は、この方法か「WEB投票」で議決権を行使します。

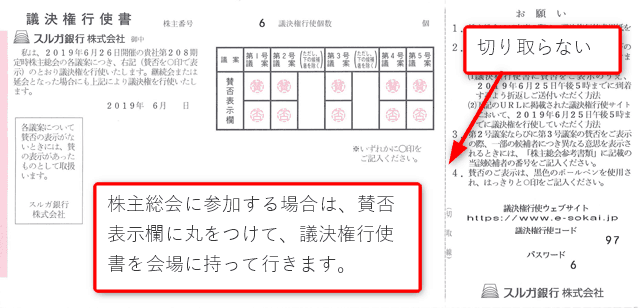

下記の画像のように、議案ごとに賛否を判断します。賛否の丸印は黒色のボールペンではっきりと記入します。

切取線を使って切り離し、はがきサイズにし、意思表示の丸印を付けた部分に「個人情報保護シール」を貼ってポストに投函します。

議決権行使書には提出期限があります。期限までに提出するようにしましょう。

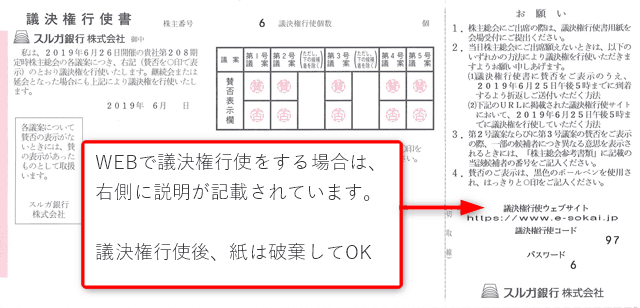

2.WEBから投票する

一部の上場企業はWEBで議決権行使書を提出できます。

今回のスルガ銀行は、議決権行使ウェブサイトにアクセスし、議決権行使コードとパスワードを入力する方法でした。

最近はこの他に、QRコードを読み取るだけの「スマート行使」も登場しています。QRコードを読み取って賛否を投票するやり方なら、数秒程度で議決権行使書の提出は終わります。

最近は、スマホだけでとても簡単に議決権行使ができるようになっています。

無投票ではなく、議決権行使書を提出して株主としての意思表示を行いましょう。

どのシステムを使っているかは上場企業によって異なります。

WEBでの議決権行使が完了したら、紙の議決権行使書は破棄して問題ありません。

3.株主総会に参加し直接提出する

切取線は切り取らずにそのままにしておきます。各議案の賛否表示欄に丸印をつけた状態で、株主総会の会場にて議決権行使書を提出します。

議決権行使のやり方は以上です。

繰り返しとなりますが、

- 議決権行使書を提出しない:賛成・反対どちらにもカウントされない

- 議決権行使書を白紙で提出:会社提案に賛成(株主提案に反対)したものとして扱われる(一般的には)

という扱いになることも覚えておきましょう。

※追記:

白票(白紙で提出した場合)の扱い方には明確なルールがあるわけではなく、会社側(取締役会の決議)によって取り扱い方は自由に決められます。(白票を賛成票とカウントすることも反対票とカウントすることも無効とすることもできる)

しかし、会社側(取締役会)としては会社提案に賛成してもらいたいものなので、おそらくすべての上場企業が「白票提出は会社提案に賛成、株主提案に反対として扱う」と決めているものと思われます。

詳細はコメント欄を参照してください。

私自身の議決権行使の考え方

最後に、私自身の議決権行使の考え方をまとめて、この記事を終わりにしたいと思います。(興味がない方は読み飛ばしてください)

この記事では、一般論「株主総会の議案に目を通して、納得できない場合は反対票を投じる」と解説しました。

しかし私自身は、議決権行使書に反対票を投じることはほとんどありません。

なぜなら、基本スタンスとして「経営陣の意思を尊重したい」という考えを持っているからです。

例えば、役員報酬が少々高いと感じたら、それは自分が適正だと思う金額と、経営陣が適正だと思う金額にずれが生じているということです。

このとき、自分の考えだけを押し通して反対票を投じるのではなく、「経営陣の提示した金額が適正なのではないか?」と、相手を理解するよう努めます。

例えば、部下が自分のやり方とは違う方法で戦略を作った時、それを頭ごなしに否定するのではなく、上司の目線で部下の選択したやり方を尊重する。という考え方に似ています。

たとえそのやり方が適切ではなかったとしても、この方が部下も気持ちよく仕事ができると思うからです。

もちろん、どうしても納得がいかない場合は反対票を投じる可能性もありますが、その場合は「株式の売却」をもって意思表示するというスタンスです。

また、最初に投資するかどうかの意思決定を行う段階で「この会社の経営陣は株主のことを考えているか?株主である自分が理解できないような議案を出してこない会社か?」を考えます。

わかりやすく言うと、自分が信じられる真面目な会社だけを投資対象にし、そうでないと思える会社は最初から投資対象外にするということです。

まとめると、

- 真面目に経営している会社だけに投資する

- 納得できない議案でも可能な限り賛成できるよう理解に努める

- どうしても納得できないなら売却によって意思表示する

- 何らかの理由で3.ができない場合に限り反対票を投じる

という考えをもっているため、私が反対票を投じることはほとんどありません。

これは決して、機械的に「賛成」に丸印を付けているわけでも、経営方針に関心を示していないわけでもなく、議案には目を通し、その内容を理解した上で、必ず議決権行使書を提出するようにしています。

投資対象企業に対するオーナーシップを持つことは、私自身が投資家としてとても意識していることです。

あわせて読みたい記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

6件のコメント

議決権行使の開票はどなたが行うのですか?

そして、それには立ち合い人というものが必要なのですか?

>飯島さん

私も詳しくは知らないのですが、議決権行使書の送付先は通常、信託銀行の証券代行部となっています。

議決権行使書には、決議事項の賛否は機械で読み取ると記載がありますので、「信託銀行が管理する」「機械で計算する」という点から、恣意的な操作が行われにくい仕組みになっていると思われます。

株主名簿の管理なども信託銀行が行うのが普通かと思いますので、おそらく株式会社には、信託銀行から株主の行使結果のみが通知されるのではないでしょうか?(当日、株主総会に参加して賛否を決める人の分が、どのように処理されるのかはわかりませんが)

一方で、直近のIRを見ていますと、乾汽船という会社の株主総会において「株主総会の招集の手続及び決議の方法を調査させるため」として、アルファレオホールディングス(ファンド)が、「総会検査役」の選任を申立てしています。

株主総会検査役の選任に関するお知らせ(乾汽船)

会社名の最後に行となっていますが御中に直して出した方がいいのでしょうか

>安藤さん

議決権行使書は信託銀行で機械処理されるのが一般的かと思いますので、特に直す必要はないと思います。

もちろん気になるようでしたら直しても良いと思います。

情報有難うございます。

議決権行使のやり方は以上です。

議決権行使書を提出しない:賛成・反対どちらにもカウントされない議決権行使書を白紙で提出:賛成したものとして扱われる。

とのことですが、一般的な会議で多数決を取るとき、

賛成1、反対1、保留=白紙1 の時は、賛成が過半数に達しないので否決と理解していました。

株主総会の時は違って、賛成・白紙 2、反対1で 提案が通るという違いがあるのでしょうか。

>菅野真治さん(※名前欄に記載のあった個人情報についてはこちらで削除させていただきました)

おっしゃる通りです。

株主総会では一般的に、白票での提出は「会社提案に賛成(株主提案に対しては反対)として取り扱う」と定めているケースが多いです。

これは法律などで決まっているわけではなく、会社が独自に白票の扱いを決められる(白票はノーカウントと扱うこともできる)のですが、おそらくすべての上場会社で上記のルールを取り決めているものと思われます。

なぜかというと、株主総会を運営し、議決権行使書を発行・発送するのは会社側(取締役会)なので、会社側(取締役会)に少しでも有利になるようなルールにしておきたいという背景があるのだと思います。

経産省のこちらのPDFのNo.2にわかりやすい説明があります。

上記のPDFでは「白票を会社提案に賛成、株主提案に反対とするのは不公平」だという意見も出ていますので、今後、白票の扱い方の常識も変わっていくかもしれませんね。

当該部分を引用します。

“会社法施行規則第 63 条第 3 号ニでは、会社は取締役会の決議によ

って、賛否の欄に記載がないまま返送された議決権行使書面の各議案について、賛成、反対又は棄権のいずれかの意思表示があったものとする取扱いを定めることができるとされています。また、同施行規則第 66 条第 4 項では、当該取扱いを定めた場合、議決権行使書面にはその取扱いの内容を記載しなければならないとされています。実務上は、白紙の議決権行使書面は取締役会に対する白紙委任であることが多いと推測されることから、会社提案には賛成、株主提案には反対の意思表示があったものとして取り扱っていることが一般的であると承知しています。”

Warning: Undefined variable $comment_id in /home/qqt1/oneinvest.jp/public_html/wp-content/themes/oneinvest/functions.php on line 465