2022年版 松井証券のiDeCo(イデコ)でおすすめの商品を5本厳選

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

松井証券の個人型確定拠出年金 iDeCo(イデコ)には、低コストな投資信託が揃っています。

コスト効率の高い投資信託は、資産運用がはじめての方や、iDeCoで長期の資産形成を考えている方にもおすすめです。

また、松井証券のiDeCoは口座管理手数料が0円です。これにより、30年以上の長期運用においても、コストを抑えたまま将来の資産を築けます。

松井証券は大正7年に創業した歴史ある証券会社ですが、大手ネット証券の1社として、現在も多くの方に支持されています。また、東証一部上場企業なので安心です。(創業100年を超える老舗です)

今回は、松井証券のiDeCoで選べる商品の中から、管理人がおすすめできる投資信託を解説します。また、0円となっている口座管理手数料についても後ほど詳しく説明します。

松井証券のiDeCoで選びたい投資信託

松井証券のiDeCo(イデコ)は、徹底的に顧客目線に立って選ばれた投資信託を採用しています。(元本確保型商品も用意されています)

選べる投資信託の本数は少ないのですが、そのすべてが厳選されているため、どれを選んべも大きな失敗をしにくい設計になっています。

例えば、低コストなインデックスファンドの代表とも言える「eMAXIS Slim(イーマクシススリム)」シリーズが充実していたり、個人投資家に絶大な人気を誇る「ひふみ年金」などがあります。

それでは、松井証券のiDeCoで選ぶべき投資信託をチェックしていきたいと思います。

※信託報酬は税込で表示しています

One DC 国内株式インデックスファンド

- 信託報酬

- 0.1705%

- 運用会社

- アセットマネジメントOne

- 投資信託のタイプ

- 日本の株式を投資対象としたインデックスファンド。TOPIXに連動

One DC 国内株式インデックスファンドは、国内株式に分散投資を行うインデックスファンドです。

TOPIX(東証株価指数)に連動する動きをします。TOPIXは日経平均株価と同じくらい有名な日本株式の平均指数です。

指数に連動することから、間接的に2,000社以上の上場企業に分散投資ができます。

運用会社である「アセットマネジメントOne(旧:DIAMアセットマネジメント)」は、みずほグループの会社です。国内大手の資産運用会社なので安心です。

信託報酬が極めて低いため、投資信託のコストを気にせず長期の運用が行えます。

三菱UFJ 国内債券インデックスファンド(確定拠出年金)

- 信託報酬

- 0.132%

- 運用会社

- 三菱UFJ国際投信

- 投資信託のタイプ

- 日本の債券に分散投資する。国際や政府保証債等の安全な投資が9割以上。

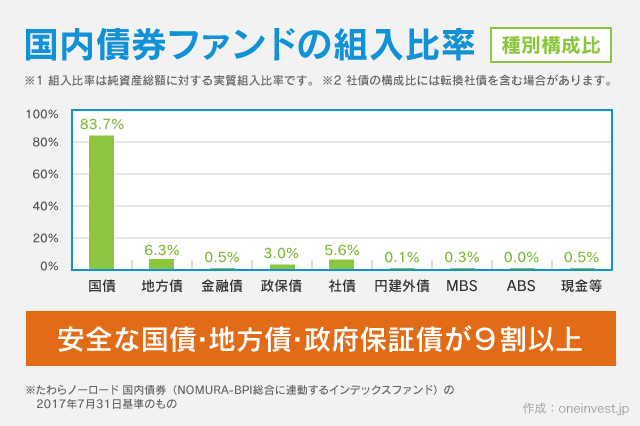

現時点で最強の国内債券インデックスファンドだと思われる「三菱UFJ 国内債券インデックスファンド(確定拠出年金)」が選べます。

現時点では、国内債券インデックスファンドで、この投信よりも信託報酬が低い商品は存在しません。それくらい良い商品です。

日本国債・地方債・政府保証債といった安全な債券に全体の9割以上の資金を投資しているため、リスクの低い投資信託となります。

しかし、債券ファンドは「金利上昇期」に一時的な値下がりが起こったり、インフレへの対応力が弱いといったデメリットも存在します。

これらのデメリットを考えると、少なくとも現時点では、国内債券インデックスファンドへの積極的な投資はしなくても良いと思います。

今後、金利が上昇し、その金利が安定してきた段階で、組入を検討するのがおすすめです。

iDeCoでは、毎月の投資信託の購入比率をいつでも変更できます。

eMAXIS Slim 先進国株式インデックス

- 信託報酬

- 0.10989%

- 運用会社

- 三菱UFJ国際投信

- 投資信託のタイプ

- 世界22カ国の先進国に分散投資。マイクロソフトやフェイスブックにも間接的に投資できる。

三菱UFJ国際投信の「eMAXIS Slim」シリーズは、低コスト投信の代表格として個人投資家に支持されています。

松井証券のiDeCoは、外国株式・債券ファンドに「eMAXIS Slim」を採用しており、とても顧客本位な商品選定を行っているという印象を受けます。

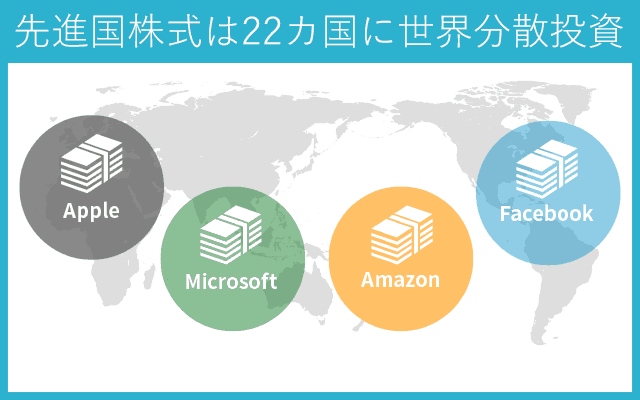

eMAXIS Slim 先進国株式インデックスは、先進国を投資対象としたファンドです。

この投資信託を1つ購入するだけで、世界23カ国(正しくは日本を除外した22カ国)に世界分散投資ができます。と言っても、各国の経済規模の大きさによって投資比率が決まるため、全体の6割以上がアメリカへの投資です。

組入銘柄数は約1,300銘柄で、アップルやマイクロソフト、アマゾンやフェイスブックといった名だたる企業にも、間接的に投資できます。

先進国株式はハイリスク・ハイリターンだと言われていますが、資産運用を行うにあたって必ず組み入れておきたい投資信託のひとつです。

松井証券のiDeCoでは「eMAXIS Slim 新興国株式インデックス」も選べます。

中国やインドをはじめとする、新興国(発展途上国)へ投資できるのが魅力です。しかし、新興国株式は先進国よりもさらにハイリスク・ハイリターンです。

また、過去のリターンを見ても、リスクに見合うリターンが得られていないという事実があります。

これらの理由から、「新興国株式インデックスファンドは、あえて組み入れる必要はない」と私は考えています。

あくまでも「お好み」で、リスクを取って大きなリターンを得たい方は組み入れても良いですし、保守的な運用をしたい方は先進国株式への投資だけでも十分だと考えます。

eMAXIS Slim 先進国債券インデックス

- 信託報酬

- 0.154%

- 運用会社

- 三菱UFJ国際投信

- 投資信託のタイプ

- 先進国の債券に分散投資する低コスト投信。

債券とは、国や企業が発行する借金のことです。

投資家は定期的に利払いを受けて、満期(償還日)に元本を一括返済してもらう仕組みです。定期預金に似ているかもしれません。

債券を発行した国・企業が破綻しない限り、元本保証です。しかし、国内債券インデックスファンドと違い、外国債券にはリスクがあります。

また、金利上昇局面では債券ファンドの基準価格は下がる傾向にありますので、現時点では積極的に投資しなくても良いと考えます。

松井証券のイデコでは、先進国債券インデックスファンドでも「eMAXIS Slim」という最高の商品を選定しています。

新興国債券を投資対象にしているファンドも選べます。

松井証券では「三菱UFJ DC新興国債券インデックスファンド」をセレクトしています。

この商品は、新興国債券ファンドの中では低コストな部類で良い商品です。

しかし、新興国債券ファンドは全体的に信託報酬が高めです。

「eMAXIS Slim 先進国株式インデックス」の信託報酬と比べて、約5倍のコスト高になっています。

こうした理由から、あえてコストやリスクの高い新興国債券ファンドを組み入れる必要はないと考えます。

ひふみ年金

- 信託報酬

- 0.836%

- 運用会社

- レオス・キャピタルワークス

- 投資信託のタイプ

- 高リターンを継続しているアクティブ型の投資信託。投資対象は主に国内株式。

通常、長期の資産運用では「インデックスファンド」を選択するのがおすすめです。なぜなら、インデックスファンドはコストが総じて低いからです。

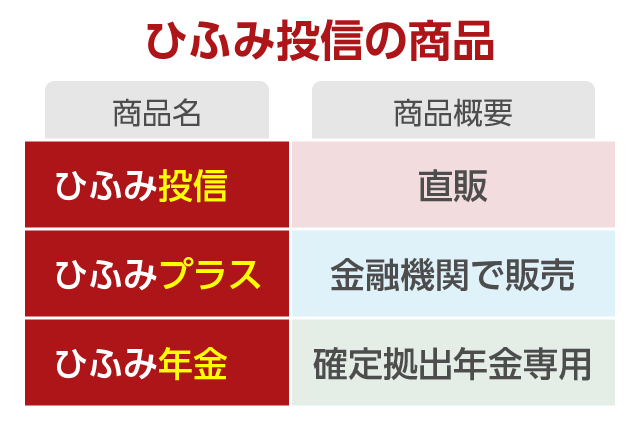

しかし、レオス・キャピタルワークスが運用する「ひふみ投信(ひふみプラス)」は過去5年間で驚異的なリターンを継続している人気のアクティブファンドです。

過去の実績から、ひふみ投信を支持している個人投資家も多く、当サイトでも以前から注目しています。

松井証券のiDeCoで選べる「ひふみ年金」は、ひふみ投信・ひふみプラスを「確定拠出年金専用ファンド」にしたものです。

中身は、ひふみ投信・ひふみプラスとまったく同じですが、信託報酬が低めに設定されています。

アクティブファンドなので信託報酬が高いこと、また将来も高いリターンを持続できるかどうかは未知数です。

しかし、ハイリスク・ハイリターンな投資をしたい方にとって、ひふみプラスは組入を検討できる優れたアクティブファンドであることは間違いありません。

REIT(不動産)を組み入れるべきか?

REIT(リート)とは、不動産のことです。

松井証券のiDeCoでは、株式や債券の他に、不動産投資信託も選択可能です。

- たわらノーロード国内リート

- 信託報酬:0.275%

- たわらノーロード先進国リート

- 信託報酬:0.297%

どちらも、低コストなREITファンドであり、おすすめできる投資信託です。

一般的に、不動産はミドルリスク・ミドルリターンな資産クラスだと言われています。

安定した賃料収入が得られるのがメリットですが、物件購入にレバレッジをかけていたり、市況によって物件価格が大きく変動するからです。

事実、サブプライムショック(米国の住宅バブル崩壊)のように不動産が大打撃を受けたこともあります。リーマンショックの時には、国内のREITが破綻した例もあります。

こうした理由から、REIT(リート)の組入はあくまでも「お好み」であり、必須ではないと私は考えています。

バランス型ファンドは初心者にもおすすめ

投資信託の中には「バランス型投信」という特殊なファンドも存在します。

松井証券が取り扱うバランス型投信は、人気のeMAXIS Slimシリーズです。

- eMAXIS Slim バランス(8資産均等型)

- 信託報酬:0.154%

コスト面でもかなり優れたファンドであり、手軽に選べる投資信託として、多くの投信ブロガーが支持しています。

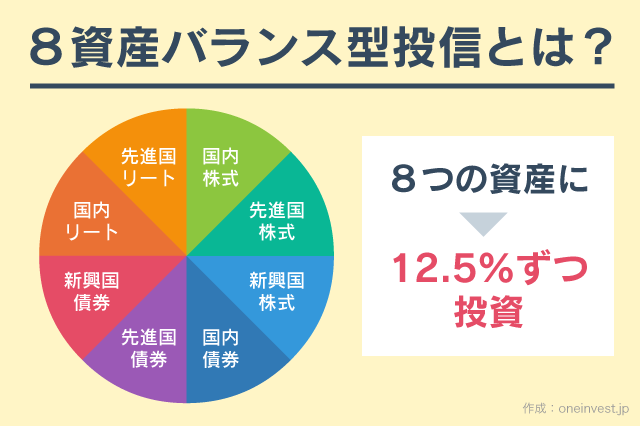

eMAXIS Slim バランス(8資産均等型)は、8つの資産に均等分散して投資します。

▼投資対象となる資産クラス

| 株式 | 債券 | REIT |

|---|---|---|

| 国内株式 | 国内債券 | 国内リート |

| 先進国株式 | 先進国債券 | 海外リート |

| 新興国株式 | 新興国債券 | – |

それぞれの資産に12.5%ずつ投資する計算です。

運用中に一部の資産が値上がりし、一部が値下がりすることで投資比率のバランスが崩れた場合でも、定期的な「リバランス」によって、12.5%の投資比率を保ってくれます。

バランス型投信は、手軽な投資信託として初心者にもおすすめです。

しかし、自分自身で投資比率をコントロールできないデメリットがあります。

例えば、この記事でも述べたように「新興国債券への組入は必須ではないこと」や「国内債券は金利上昇を待ってから買っても遅くない」などの投資戦略があります。

こうした投資戦略を無視して、すべての資産にバランスよく投資をするのが、良くも悪くもバランス型投信の特徴です。

元本確保型商品を選ぶときの注意点

松井証券のイデコは、元本確保型商品に「みずほDC定期預金1年定期」が選べます。

投資信託と違って手数料もかかりませんし、元本保証の安全な商品です。

しかし、iDeCoでは掛金拠出時に継続的な費用がかかることや、定期預金はインフレ対応力に欠けるなどの問題があることも忘れてはなりません。

掛金拠出時の手数料を差し引いても、節税効果の大きいiDeCoでは、決して損することはありません。

しかし長期の運用でインフレが起こった場合、定期預金に100%の資産を投資していると、購買力が低下する恐れがあります。

リスクを抑えた運用を行いたい方は、元本確保型商品を組み入れるのも良いと思いますが、元本保証の裏側にはこうした「隠れたリスク」があることも覚えておきましょう。

口座管理手数料0円に踏み切った松井証券

iDeCo(イデコ)では、投資信託のコスト以外にも、様々な費用がかかります。

と言っても、これらの費用をじゅうぶん上回るだけの「節税効果」があるので、トータルでは大きなメリットになるのが特徴です。

注意したいのは、口座管理手数料の存在です。

松井証券は口座管理手数料を0円にしていますが、金融機関によってはこの手数料を有料にしているところもあります。

その他の手数料は基本的に、松井証券を選んでも他の金融機関を選んでも共通して発生する費用です。

◆加入時に一度だけ発生する費用

国民年金基金連合会手数料:2,829円(共通)

※どの金融機関を選んでも共通でかかります。

◆掛金拠出時にかかる費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

口座管理手数料:金融機関によって異なる

※口座管理手数料を除く他の費用は、どの金融機関を選んでも共通です。

◆給付時にかかる費用

事務委託先金融機関手数料:440円 / 1回(共通)

※どの金融機関を選んでも共通です。

◆還付時にかかる費用

※限度額を超えて拠出された掛金や、加入資格のない月に拠出された掛金を還付する場合にのみ発生

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

※どの金融機関を選んでも共通です。

◆将来もし他社に移管した場合(特例)

移管手数料:金融機関によって異なる(松井証券は4,400円)

※税込

基本的に、口座管理手数料以外の費用は、どの金融機関でも共通して発生します。

唯一、口座管理手数料だけが金融機関によって差別化できるポイントです。松井証券のイデコは、この部分が無料なので、他の金融機関を選ぶよりもお得です。

商品ラインナップが優れている点を見てもそうですが、松井証券はiDeCoにかなり力を入れ、本気を出してきているなと感じました。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント