実質金利と名目金利の違いをわかりやすく解説、計算方法と過去の推移も確認

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

私たちの社会には「金利」という仕組みがあります。

銀行にお金を預けて得られる受取利息も「金利」の一つですし、住宅ローンを契約してお金を借りる時も「金利」に対して利息を払います。

また、銀行は私たちから預かったお金に対して利息を払う一方で、そのお金を中小企業などに融資して利息を得る「金利差」を利用したビジネスを行っています。

このように、私たちの生活の中で金利は空気のように溶け込んでいるわけですが、その仕組みをしっかりと理解している人は少ないように感じます。

この記事では、お金の価値を知る上でとても大切な考え方である「実質金利」と「名目金利」の違いをわかりやすく解説します。

目次

実質金利と名目金利の違い

私たちが日常生活で目にしているのは「名目金利」と呼ばれるものです。言い換えるならば「表面的な金利」です。

定期預金や住宅ローンの広告に記載されている金利、投資用不動産の広告に載っている利回りなど、基本的にはすべて「名目金利」で話をしています。

しかし、私たちの世界には「インフレ(物価上昇)」「デフレ(物価下落)」という仕組みがあり、金利とは別に、モノの価格変動があります。

モノの価値が上がると、これまで100円で買えたお菓子も、103円お金を出さないと買えなくなるという現象が起こります。

この点について、ピンと来ない方が多いと思いますので補足しておきます。

なぜなら、100円のお菓子は企業努力によって、5年後も10年後も100円のままで据え置きされていることが多いからです。

価格を維持する代わりに、お菓子の中身が少し減っている「実質値上げ」で対応するお菓子メーカーがほとんどです。(このように説明すると、ピンと来る人も多いと思います)

例えば、「カントリーマアム」は10年かけて10個減っています。(これを年率換算すると、実質的には年率4.14%の値上げになっています)

また、物価上昇は1年・2年という短いスパンでは実感しにくく、10年・20年という長い期間でみるとその影響がわかります。

例えば、約50年前の1967年の大卒の初任給は「26,200円」でしたが、50年経った今では物価上昇によって26,200円では到底生活できませんので、初任給も20万円ほどに引き上げられています。

このお話は「2022年版 100万円でおすすめの資産運用は?元本保証から利回り追求型まで」という記事でも詳しく説明しています。

名目金利が1%のときに、銀行にお金を預けると、100円は1年で101円になります。お金が増えるので多くの人が「嬉しい」と感じると思います。

しかし、上記で説明したインフレ率(モノの値段の上昇率)が2%の場合、これまで100円だったお菓子は、1年後には102円出さなければ買えなくなります。

この状態は、表面上はお金が増えたように思えても実は貧しくなっていると言えます。(これを、購買力が低下すると言います)

これが、名目金利と実質金利の違いです。

この場合、名目金利は1%ですが、実質金利は-1%になります。

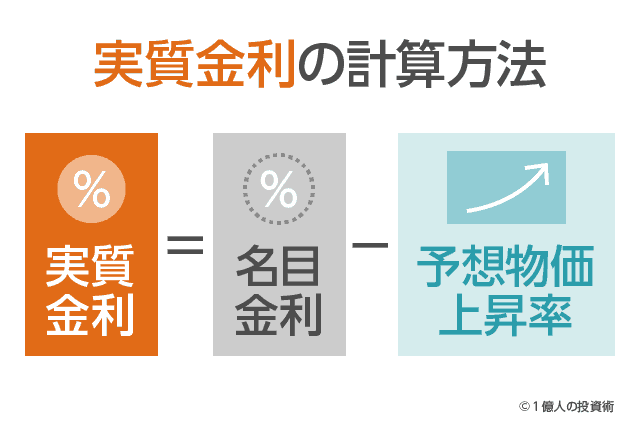

実質金利の求め方

実質金利の計算方法は以下の通りです。

実質金利 = 名目金利 - 予想物価上昇率

※単に「名目金利 – 物価上昇率」で計算しても良いですが、通常は1年先の「予想物価上昇率」を使って計算します。

計算式は単純ですので、名目金利(日常生活で見かける表面金利)から予想物価上昇率を引けば、実質金利がわかるとすぐに理解できるかと思います。

続いて、自分自身で計算する方法として、各データの見つけ方を説明します。

名目金利のデータを入手する

名目金利の値としてよく用いられるのは、次の3つです。

- 無担保コール翌日物(無担保コールO/N物)

- 銀行同士が、担保なしで1年以内のお金の貸し借りをする時に使われる金利です。言い換えると「極めて無リスクに近い最低金利」のことです。日本銀行が毎日公表しています。

- 長期金利(長期国債利回り)

- 10年国債利回りが使われることが多く、これは資産運用業界で「無リスク金利」と呼ばれています。ブルームバーグなどでデータが得られます。

- 政策金利(公定歩合)

- 各国の政策金利。日本では、政策金利はかつて「公定歩合」と呼ばれていましたが、現在は「無担保コール翌日物」が重視されています。

Wikipediaに記載があるとおり、現在の日本では「政策金利(公定歩合)」は重視されていません。

日本の金融政策において、それまでは日本銀行が市中銀行へ資金を融通する際の利率である公定歩合が政策金利として重視されたが、1994年10月の金利自由化後は銀行の資金調達は短期金融市場を介するものが大半となったため、この金利操作による市場介入が行われるようになり、2013年4月までは公定歩合に代わって無担保コール翌日物の金利が日本の政策金利の役割を果たすようになっていた。

出典:Wikipedia

よって、

「実質長期金利」を求めたい時は、「名目長期金利」である「10年国債利回り」を使い、「実質短期金利」を知りたい時は、「名目短期金利」である「無担保コール翌日物」を使うのが一般的です。

長期金利と短期金利の違いは、「取引期間が1年以上か1年未満か」が基準になります。

よって、1年以上の定期預金や住宅ローン、資産運用について「実質金利」を求めたい時は、「10年国債利回り」を使います。

予想物価上昇率のデータを入手する

続いて、予想物価上昇率(予想インフレ率)を知る方法を解説します。

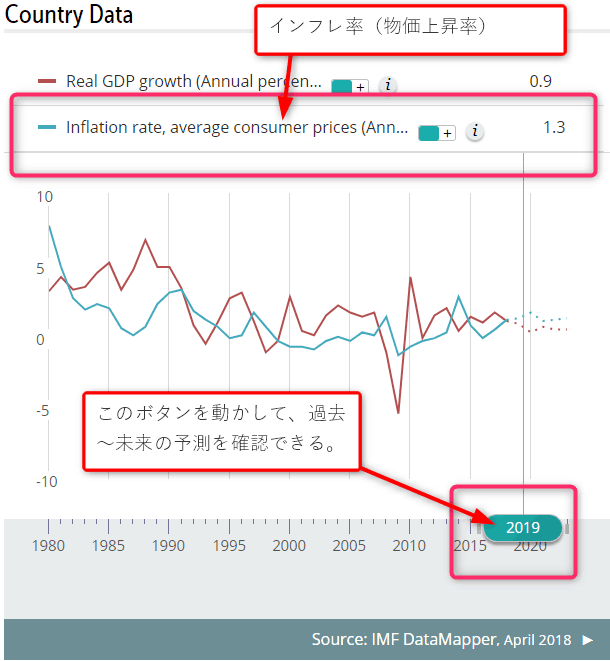

予想インフレ率はIMF(国際通貨基金)が公開しているデータを見るのが最も簡単です。

IMFの日本のページにアクセスし、「Country Data」部分にある「Inflation rate」と書かれているところをチェックします。

過去のインフレ率と数年先の予想インフレ率がわかります。(実質金利を求める場合は通常、1年先の予想物価上昇率を使います)

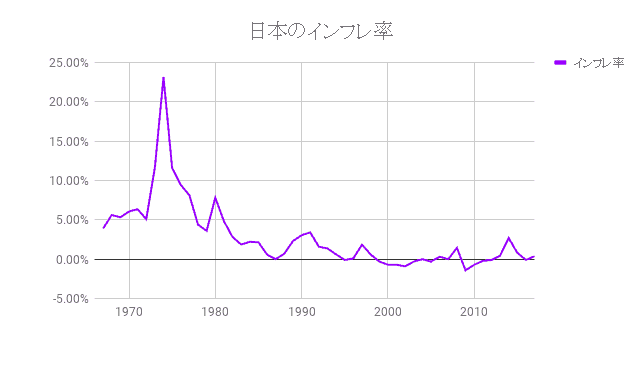

過去の日本のインフレ率の推移は、こちらでも公開しています。

インフレ率は、消費者物価指数「CPI」の前年比で求めるのが通常ですが、その他の計算方法も存在します。

インフレ率の計算方法や詳しい説明は下記の記事で行っています。合わせてご覧ください。

あわせて読みたい:

日本のインフレ率の推移から考える 資産を守る方法

名目金利と予想物価上昇率のデータが取得できれば、実質金利を計算することができます。

各国の実質金利を求めたい場合も同様に、

- IMFで予想物価上昇率を取得

- ブルームバーグで10年国債利回りを取得

することで、簡単に計算できます。

デフレになると実質金利は上がる

実質金利は「名目金利 - 予想物価上昇率」というシンプルな式で計算できます。

本来は、経済は緩やかな物価上昇と共に成長するのが普通ですので、名目金利よりも実質金利の方が低くなります。

しかし、不景気などによって物価が下落した場合は、実質金利が名目金利よりも高くなることもあります。

経済用語で、物価が上がることを「インフレ」と言います。この逆が、物価が下がる「デフレ」の状態です。

デフレ状態は言い換えると「物価上昇率がマイナス」ということですから、仮に名目金利が2%、物価上昇率が-1%だった場合、実質金利は3%になります。

デフレで株価は下がり現金の価値は上がる

大抵の場合、「デフレ」と「不況」はセットになっていますので、企業業績は悪化し、株価が下がります。

よって、デフレの時に株式のような「資産」に投資しても、その価値は下がってしまうことが多いのです。

一方で、元本が保証されている銀行預金や現金は、デフレによって物価が安くなるほど、相対的にその価値が上昇します。

つまり、デフレのときは「現金が王様」になるのです。(価格の変わらない現金資産を持っているだけで、勝手にモノの価格が安くなっていくため、より多くのモノが買えるようになる)

逆に、インフレの状況では上記で述べた通り「利息をもらっていても、利息以上にモノの価格が上がっていると、相対的に貧しくなる(購買力が低下する)」可能性があります。

このような時には、株式や不動産と言った「資産(モノ)」に投資することで、インフレと合わせて価格が上昇するため、インフレ対策になるということです。

購買力を維持するために大切なのは、常に「物価上昇率を上回る利回りを得る」ということです。

「実質金利」を上回る運用利回りを得ることができれば、資産運用は成功していると言って良いでしょう。

なお、不況とインフレ(物価上昇)がセットになった「スタグフレーション」という状態も存在します。

不況になると失業者が増えたり、給料が上がりにくくなるわけですが、そうした状況に反してモノの価格はどんどん上がっていく。

つまり、スタグフレーションを一言で言うと「最悪の状態」です。

あわせて読みたい:

個人ができるインフレ対策!物価上昇で価値の上がる資産まとめ

日本と米国の実質金利差を調べてみる

一般的に、世界の投資マネーは実質金利が高い方へ流れていくと言われています。

実質金利が高い通貨が買われ、実質金利が低い通貨は売られる傾向にあるということです。

これは外国為替の為替レートを予測する上での基礎にもなっています。米ドルよりも、日本円の方が実質金利が高い場合、円が買われドルが売られる「円高ドル安」の状態になりやすいということです。

では、記事執筆時点(2018年11月)で日米の実質金利はどのようになっているのか比較してみました。

まず、過去の物価上昇率(インフレ率)の推移をIMFから入手します。

10年国債利回りの推移は、財務省と米国財務省から入手できます。

今回は、これらの月末データと平均データを整理されている、浜町SCIさんの公開データを活用させていただきました。

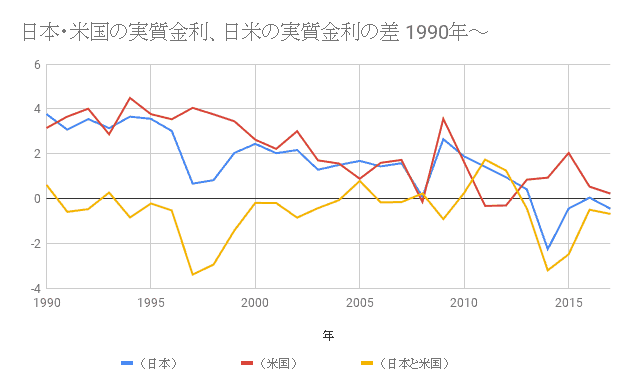

入手したデータを元に当サイトが作成した実質金利の比較表がこちらです。

1990年からの長期推移を見てわかることは、

- 日米の実質金利は4%程度~0%近くまで下がっている

- 一時的な逆転はあるものの米国の実質金利の方が高い

- 2017年の時点で日本の実質金利はマイナスである

といったところ。

記事執筆時点では、マイナス金利が継続していますので、銀行に定期預金しても利息はほぼ付かない状態になっています。(消費者へマイナス金利が反映されていないのは、銀行側の企業努力によるものです)

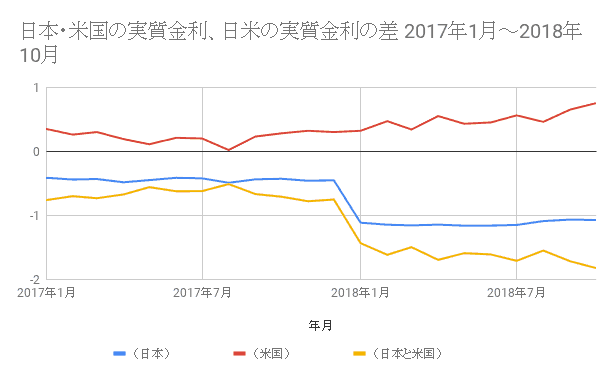

続いて、2017年1月から直近の2018年10月までのデータを確認します。直近では、米国は利上げサイクルに入っており、金利が右肩上がりになっています。

米国が先行して利上げを開始したことで、日米間の実質金利の差は拡大しています。

現時点の数値を見る限りでは、米国の方がインフレ率が高いとは言え、「米ドル建ての投資を選択した方が高利回りで運用できる」と考えられます。

もちろん、将来的にこの差がどのようになるのかはわかりませんので、投資判断は将来も見据えた上で下すようにしてください。

管理人の視点

米国株に関するデータを見ていると、「実質ベースのリターン」が記載されていることが多いです。

例えば、NYダウやS&P500の年率リターンも、名目ベースではなく、インフレ率考慮済みの「実質ベースのリターン」と合わせて評価することが多いようです。

一方、日本では実質ベースの数値は見つけるのが難しく、大抵、インフレ率を考慮しない名目リターンで表記されています。

こうした違いから、「最低でもインフレ率を上回る運用をしなければ購買力が低下する」という意識が、アメリカ人には根付いているのではないか?と感じました。

逆に日本人には上記のような考え方が根付いていないため、「たとえインフレ率を下回っていても、元本保証の定期預金を重視する」という考えを持つ人が多いような気がします。

こうした意識の違いが、資産運用の一環として株式投資を当たり前に行うアメリカ人と、株式投資は損するから嫌だと考える日本人の姿勢に表れているのではないかと思います。

次の記事は、知っているようで知らない「GDP」について。GDPにも「名目GDP」と「実質GDP」があります。

あわせて読みたい:

GDPとは何かをわかりやすく解説 世界のGDPの調べ方とGNPとの違い

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント