証券会社が破綻したら資産は補償される?お金を預けるなら銀行と証券会社どちらが安心か

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

本日は、万が一金融機関が破綻した時の資産の補償について考えてみたいと思います。

意外と多くの人が知らない事実なのですが、結論から言うと銀行よりも証券会社にお金を預ける方が安全です。

銀行が破綻してしまうと、場合によっては預金が補償されません。破綻前にお金を引き出そうと思っても、取り付け騒ぎが起きると出金できない可能性があります。

一方で、証券会社の預り金は原則として100%安全です。

銀行にお金を預けるリスク

銀行は預金者から預かったお金を、一定の金利を乗せて第三者に貸し付けることで利益を得ています。

私たちは「銀行にお金を預ける」という感覚をもっていますが、これを別の言い方で表すと「銀行にお金を貸し付けている」と言うことができます。

銀行は私たちからお金を借りることで預金を集め、私たちに対しては利息という形で金利を支払います。私たちに支払う利息は、銀行にとって仕入れコストに相当します。

そして預かったお金を第三者(事業者や住宅ローンなどを契約する人)に貸すとうい仕組みです。

ここでの重要なポイントは、私たちから預かったお金は銀行にとって「負債」として扱われていることです。

銀行がもつ負債(預金)は原則として私たち顧客に返さなければなりませんが、もし破綻してしまった場合には返済できない可能性がある財産であることを示しています。

最悪の場合は返せない可能性がある、だからこそ一定の利息を渡してお金を集めているわけです。

私たちが銀行から受け取っている「利息」は、裏を返せば銀行が倒産して預金が返せないリスクに対するリターンだと言えます。

このように考えると、仮に利息ゼロで銀行にお金を預けているとすれば、それは銀行の破綻リスクだけを背負っていることになります。

(もちろん、銀行には送金・決済機能や高レベルのセキュリティでお金を管理してくれるといったサービスもありますので、金利ゼロでも預けるメリットはありますが)

ペイオフによる1,000万円までの補償

万が一銀行が倒産した場合、私たちが銀行に預けていたお金は返ってこない可能性があります。

しかし現実にそうした問題が起こると、生活者にとって大きな問題になってしまいますので、日本ではペイオフ(預金保険制度)を導入しています。

ペイオフは簡単に言うと「銀行が破綻しても最大1,000万円までは国が補償してくれる仕組み」です。

正確には、預金の補償は「預金保険機構」という公的機関が行います。

ペイオフでは円普通預金・円定期預金の元本やその利息などが補償の対象になりますが、外貨預金は補償の対象外です。

利息がつかないなどの一定条件を満たす「決済用預金」については、全額が補償対象ですが、決済用預金は私たちにとってあまり馴染みがないものでしょう。

つまり日本の銀行に

- 1,000万円超の円普通預金や円定期預金がある

- 外貨預金がある

このような預金を持つ人は、銀行の破綻によって資産を失ってしまう可能性があるのです。

預金保険の対象となる資産・対象とならない資産は以下の通りです。

預金保険の対象金融商品について

預金保険で保護の対象となるのは、決済用預金(当座預金、利息のつかない普通預金等)、一般預金等(利息のつく普通預金、定期預金、定期積金、元本補てん契約のある金銭信託等)です。

一方、外貨預金、譲渡性預金、無記名預金、募集債である金融債及び保護預り契約が終了した金融債などは預金保険の保護の対象外です。

また、いわゆる仮名・借名預金等の他人名義預金、架空名義預金も保護の対象外です。

銀行破綻時にダメージを受ける可能性がある資産で、私たちに馴染みのあるものはやはり「1,000万円超の円預金(定期預金含む)」と「外貨預金」です。

資産が1,000万円以下で、ほぼ全額を円資産で持っている人にとってはあまり関係がありませんが、そうでない方は「いざという時の資産の防衛」について理解を深めておく必要があります。

また、銀行破綻の危険を感じたら、早めに資金を移動しておくことをおすすめします。(すべての預金者が倒産前に出金することは不可能です。破綻時には必ず逃げ遅れる人がいます)

銀行の場合、普通預金はもちろん満期になっていない円定期預金でも、元本割れすることなくいつでも解約することが可能です。(円定期預金を満期前に解約すると、ペナルティとして受取利息が減りますが)

銀行が破綻することはそうありませんが、前述のとおり破綻寸前になってからでは「取り付け騒ぎ」が起きて出金できない可能性があります。

証券会社に預けている資産はすべて分別管理

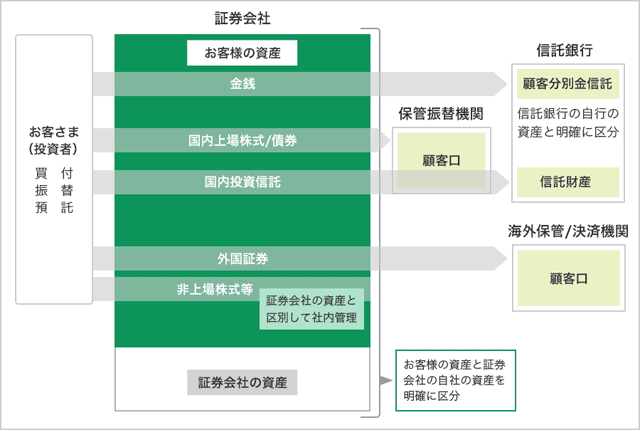

一方、証券会社に預けている資産はすべて、法律で分別管理が義務付けられています。

銀行は、私たち顧客から預かった預金を「銀行の財産の一部」として考え、預かったお金を運用することで利益を生み出しています。

対して証券会社は預かり資産を「証券会社の財産とは分離して管理する」仕組みなので、顧客から預かったお金を証券会社が運用に使うことはありません。

こうした理由から、証券会社への預り金には利息が付きません。

証券会社は私たちから預かった資産を信託銀行などに預託して分別管理しています。

私たちが購入した投資信託などは信託銀行が預かりますし、証券会社に預けている現金(預り金)については、それと同等の金額を証券会社が信託銀行に預託しています。

つまり、証券会社は実質的に私たちの財産を持たない仕組みになっているということです。

信託銀行は財産の管理を専門業務としている特殊な銀行です。信託銀行自身も、顧客からの預かり資産と信託銀行自身の財産を分別管理しています。

もし信託銀行が破綻した場合でも、信託法第16条の定めにより「信託銀行の信託財産に対して、(信託銀行の)債権者は強制執行や仮差押え、仮処分、競売等を行えない」ことになっています。

つまり、信託銀行が破綻してもその顧客財産が負債の返済に充てられることはなく、私たちが証券会社等を通じて信託銀行に預けた資産は守られます。

まとめると、もし証券会社が破綻しても私たちの財産は確実に守られます。(というよりも、分別管理はそもそも証券会社の破綻の影響を受けない仕組みになっています)

分別管理の仕組みは、下記の画像がわかりやすいです。

出典:日本投資者保護基金

銀行と証券会社の財産の取り扱い方法の違いは?

- 銀行:預かった顧客資産を銀行が運用(銀行は借りている)

- 証券会社:預かった顧客資産は顧客が運用(財産は信託銀行等が保管)

証券会社による財産の取り扱い方法は?

- 国内株式・国内債券:証券保管振替機構(ほふり)が管理

- 投資信託:受託金融機関(信託銀行等)が管理

- 外国株式、外国債券、外貨建てMMF等:海外の保管機関で管理

- 現金(預り金):受託金融機関(信託銀行等)に同額の現金を預託して管理

- 加えて日本投資者保護基金への加入(詳しくは後述)

※信用取引、オプション取引などの評価益は分別管理の対象にはなりません。

参照:分別管理 – 楽天証券

参照:分別管理の状況 – 楽天証券

日本投資者保護基金による最大1,000万円の支援

証券会社には「顧客資産を分別管理する義務」があるため、もし倒産しても私たちの資産が失われることはありません。

また、投資中の資産(投資信託や株式、外貨建てMMFなど)についても、信託銀行をはじめとした然るべき機関が管理を行っているため安心です。

しかしそれでも、何らかの理由で顧客資産の返済ができなくなったという事態に備えて、証券会社には「日本投資者保護基金」というもう一つの補償制度が設けられています。

日本投資者保護基金には国内すべての証券会社が加盟しています。(法律によって加盟が義務付けられている)

日本投資者保護基金では、もし証券会社が破綻した場合に何らかの理由で顧客資産を円滑に返還できない場合に、金銭・有価証券価値(時価)を1顧客あたり最大1,000万円まで補償します。

返金できない「万が一の理由」とはつまり、証券会社による分別管理の義務違反(法律違反)によるものです。

いくら仕組み上、顧客財産と証券会社の財産を分別管理しているとは言っても、証券会社が不正をし顧客資産を横領しているとなれば話は別です。

こうした「万が一の問題」に備え、日本投資者保護基金が存在しているわけですが、基金による補償は最大1,000万円までです。

最悪の事態を想定し、もし知名度の低い中小の証券会社に1,000万円以上の資産を預ける場合は、事前によく検討することをおすすめします。

外貨預金より安全な外貨建てMMF

私たちは証券会社にお金を預け、そのお金を使って様々な資産に投資します。

投資によって購入した資産は、信託銀行や保管機関が管理しますので、証券会社が破綻しても安全に守られます。

もちろん、投資商品で値下がりによる損失を被る可能性はありますが。。。

また、外貨預金と類似の投資商品として人気の「外貨建てMMF」も同様に、証券会社の破綻の影響を受けません。

外貨建てMMFは原則として価格変動がない商品で、資産の保全は海外の保管機関が行っていますので、証券会社が倒産しても財産は守られます。

対して銀行が取り扱う「外貨預金」はペイオフの対象外ですので、もし銀行が破綻した場合はお金が返ってこない可能性があります。

※ただしどちらの商品も為替変動リスクがある点に注意です

このように考えると、1,000万円超の資産は証券会社に、また外貨預金よりも外貨建てMMFにお金を預けた方が倒産リスクの観点から見ると優れていることになります。

▼外貨建てMMFの詳細解説はこちら

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

ソーシャルレンディング業者が破綻した場合

資産運用を行う上で特に注意したいのは、ソーシャルレンディング業者(またはクラウドファンディング業者)の破綻です。

銀行や証券会社と違い、ソーシャルレンディング業者には中小規模の会社も多く、サービス提供事業者の破綻リスクが比較的大きいです。

こうした金融事業者にもすべて、顧客資産の分別管理は義務付けられています。

しかし、

- (分別管理は義務だが)信託管理までは義務付けられていない

- 管理が煩雑できちんと分別管理されていないケースも考えられる

という問題があるため、業者が倒産してから、実は顧客資産が横領されていて返金ができないことが判明するということもありえるのです。

また、ソーシャルレンディング業者は「日本投資者保護基金」に加盟していないところも多いです。

※一部のソーシャルレンディング業者は日本投資者保護基金に加盟していますが、もともと日本投資者保護基金は有価証券関連業務に含まれない資産は補償の対象外ですので、ソーシャルレンディング取引は補償の対象になりません。

こうした業者を利用する場合、私たちは投資で失敗するリスクを負うと同時に、業者の倒産リスクも負っている状態にあります。

ソーシャルレンディングへの投資を検討する場合は、大手業者を選ぶに越したことはありません。

金融機関に義務付けられている「分別管理」には、

- 信託銀行への分別管理

- 別の銀行口座への分別管理

- 他金融取引業者への分別管理

の3つの方法があります。

このうち「信託銀行」に顧客財産を預託することを「信託保全」と言います。

証券会社は第一種金融商品取引業に該当するため、分別管理の3つの方法のうち「信託保全」が必須となっています。

一方、第二種金融商品取引業者であることも多い、ソーシャルレンディング業者(クラウドファンディング業者)は「信託保全」ではない分別管理の方法をとっていることもあります。

分別管理の方法のうち「信託保全」を採用している業者では、仕組み上不正が起こりにくく、また業者が破綻した場合も顧客財産は守られます。

しかし、信託保全ではない分別管理を行っている業者では、不正が起こったり、業者の破綻時に顧客財産が返還されないリスクが生じます。

ソーシャルレンディング業者に限って言えば、業界大手のマネオやオーナーズブックでも、信託保全は行われておらず、その旨がリスクとして通知されています。

③ 営業者の信用状況及び債務不履行のリスク

お客様のLDF社に対する出資金は、出資された段階でLDF社の資産となります。LDF社は、かかる出資金を分別管理し、適切に管理していく所存ですが、LDF社が仮に債務超過又は支払不能に陥り、倒産手続が開始された場合には、本営業の中断を余儀なくされ、利益分配はもちろん、出資金も返還されない恐れがあります。また、LDF社が故意又は過失により、若しくは財務状況・信用状況の悪化等のやむを得ない事情によって本匿名組合契約に定める債務の不履行に陥った場合、お客様が不測の損害を被る恐れがあります。

2.maneo 社の倒産リスク

お客様には、ローンファンドへの出資申込みに先立って、maneo 社に資金を預け入れていただきますが、maneo 社が倒産した場合、お客様が預けたお金が返ってこないおそれがあります

ソーシャルレンディング・クラウドファンディング業界ではビットリアルティなどのごく一部の業者のみ、信託保全を採用しています。

FX業者が破綻した場合

国内のFX業者には「信託保全」が義務付けられています。(海外のFX業者はこの限りではありません)

よってFX業者が倒産しても、私たちの資産は守られるので安心です。

昔は中小規模のFX業者も多く、分別管理がきちんと行われていないなどの問題もありましたが、現在はFX取引における資産保全の厳格化が進んでいるため、業者破綻時のリスクを心配する必要はありません。

信託保全の範囲は、

- FX業者に預託した証拠金

- 未決済の評価益(スワップ含む)

- 決済済みの利益

です。

基本的にすべてのFX業者は毎営業日ごとに顧客財産を算出し信託銀行への保全を図っています。

しかし「業者が突如破綻した場合」や「倒産時の弁護士費用等によって保全額が足りなくなる可能性」を考え、一部のFX業者では「より安心できる信託保全スキーム」を提供することで差別化を図っています。

例えば「FXプライム by GMO」では「信託保全 + α」として、顧客資産を上回る規模の金額を信託銀行に預託しています。 →FXプライムの信託保全スキーム

また「SBI FXトレード」では業界初の「即時信託」として、FX業者を介さず直接信託銀行への入金・信託を行う仕組みを導入しています。 →SBI FXトレードの信託保全スキーム

銀行・証券会社にお金を預けるメリット・デメリット

まとめに入ります。

銀行にお金を預けるメリットは、

- 利息がつく(ただし現在はほとんど期待できない)

- 送金、決済(口座引き落とし)などのサービスが使える

などです。

デメリットは金融機関の破綻時に1,000万円超の預金が戻らない可能性があったり、外貨預金については預金額が一切戻ってこない可能性があることです。

一方、証券会社にお金を預けるメリットは、

- 倒産時の財産保全の仕組みがしっかりしている

- 外貨預金類似の「外貨建てMMF」のような資産でも扱いは同じ

という事です。

デメリットは預かり資産に対して利息が付かないことや、決済機能や送金機能を提供していないことです。

個人的には、金融機関の倒産時の扱いや利回りの観点から、外貨預金よりも外貨建てMMFの方がおすすめです。

▼外貨建てMMFの詳細はこちら

あわせて読みたい:

外貨建てMMF(米ドル建てMMF)の手数料・利回りを4社比較

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント