株式投資家のための「減価償却費」と「のれん償却費」のわかりやすい解説

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

上場企業の決算書を見ていると、「減価償却費」や「減価償却累計額」という項目が記載されています。

「減価償却費」は投資やビジネスでもよく聞くキーワードですが、実際のところどのような仕組みなのか理解していない方も多いと思います。

そこで今回は「株式投資家」向けに、減価償却やのれん償却の説明を行います。

ざっくりと頭に入れておくだけでも、決算書や投資対象の見方が大きく変わる重要なポイントなので、ゆっくりと読み進めてください。

減価償却費とは?

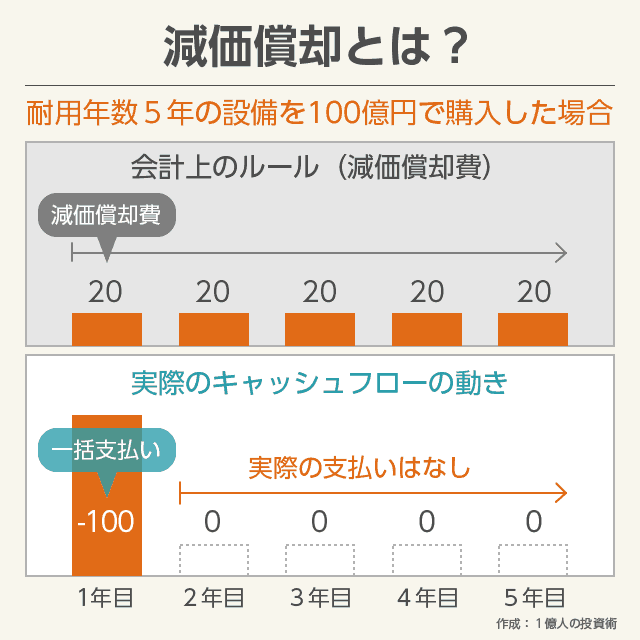

「減価償却」とは、一定規模の巨額の投資(支払い)をした時に、その支払い金額(費用)を複数年に分割して計上する仕組みです。

例えば、ある企業が工場建設のために建設業者等に100億円を支払った場合、これらの費用は一括計上できません。

毎年2億円ずつ、50年間などに分割して決算書に費用計上することが義務付けられています。この、毎年計上される2億円が「減価償却費」と呼ばれるものです。

減価償却という仕組みは、会計のルールに過ぎません。

決算書を読む人(投資家や経営者)が、より経営状態を把握しやすくするために、減価償却という仕組みが存在します。

ここではまず、減価償却という仕組みは「ルール」として定められているものだと理解してください。

耐用年数に従い償却する

巨額の投資をした場合、その投資額については複数年に分割した上で「減価償却費」として計上します。

この時の「分割年数」を「償却期間」と呼びます。

償却期間は通常、「耐用年数(利用可能な年数)」を設定するのですが、基本的な設備についてはあらかじめ、国税庁が法定耐用年数(つまり償却期間)を決めています。

例えば、企業が100億円で鉄筋コンクリートの自社ビルを建設した場合、法定耐用年数は50年となります。

企業は1年目に100億円の建設資金を建築会社に支払っていますが、決算書に記載される費用は「年間2億円のみ」となります。

毎年2億円が「減価償却費」として計上され、この費用負担が50年間続きます。

別の例を挙げます。

企業が社用車として800万円のベンツを購入した場合。

一般自動車の法定耐用年数は4年ですので、減価償却費として毎年200万円を費用として計上します。この減価償却費の負担は4年間続きます。

ここで重要なポイントは、「決算上は4分割して(4年間に渡って)費用計上するが、実際の支払額である800万円は購入時点(1年目)に全額支払い終えている」ということです。

この、決算書における費用の計上方法と、実際に支払っているお金に「ズレ」が生じていることがわかると、減価償却の理解が一気に進みます。

※償却方法には、毎年一定額の減価償却費を計上する「定額法」と、一定割合を計上する「定率法」がありますが、ここでは一般的な「定額法」のみを解説します。

減価償却が必要な理由

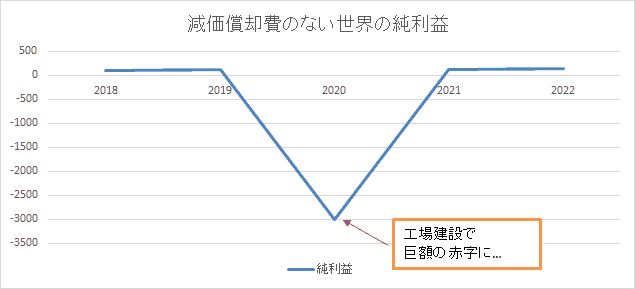

減価償却が必要な理由は、企業の業績に連続性をもたせるためです。

企業が大規模な工場や設備を導入する場合は、たいてい借金をします。自己資金でまかなうことは難しく、実際にその工場設備が完成し、稼働して生まれた利益を返済原資として、何年にも渡って借入金を返済します。

ですので、もし減価償却の概念がなかった場合、巨額の設備投資をした年は巨額の赤字になってしまうのです。(場合によってはそれだけで債務超過になってしまう可能性もあります)

当然、銀行は赤字の企業に融資しにくいでしょうし、私たち投資家から見ても、大きな投資をする度にその会社が赤字になっていたのでは、企業の評価が難しくなってしまいます。

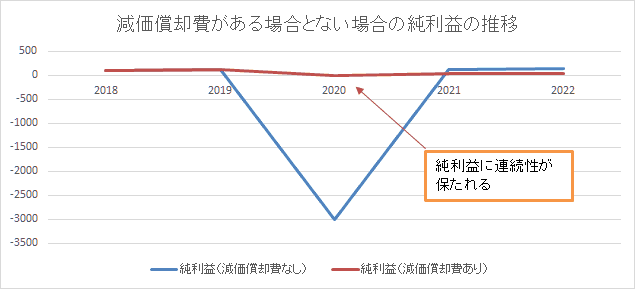

一方、減価償却費があれば巨額の投資をしても、単年度における影響は小さく済みます。(費用を分割計上できるため)

よって、企業は業績への影響を最小限にしつつ、大きな設備投資を行うことが可能です。また、銀行や投資家にとっても「業績に連続性が出やすい」ので、企業をより評価しやすくなります。

減価償却と減価償却累計額

サイバーエージェント(4751)の平成29年9月期 有価証券報告書を参考に、減価償却費がどのように計上されているのか見てみます。

最新の有価証券報告書は上場企業の公式サイト「IRページ」や、EDINET(エディネット)などからダウンロード可能です。

有価証券報告書のページ数は膨大です。欲しい情報にたどり着くためには「検索」の利用がおすすめです。

PCの場合「Ctrl + F」を押すと検索バーが表示されます。検索バーに「減価償却」などと入力すると、左記のキーワードが表記されているページに飛ぶことができます。

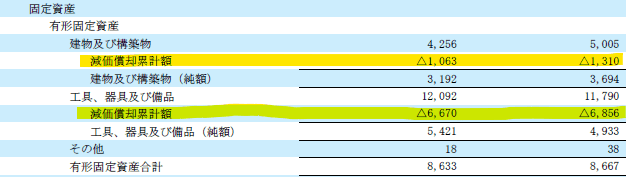

サイバーエージェントの有価証券報告書の「41ページ目」には「連結貸借対照表」が記載されています。ここに「減価償却累計額」の数値があります。

左側が前期、右側が今期の数字です。

「減価償却累計額」とは、現在保有中の資産に対する、これまでの減価償却費の積み重ね(累計額)のことです。

- ①建物及び構築物

- 減価償却が必要な保有資産の簿価(取得価格)

- ②減価償却累計額

- 上記資産に対する現在の減価償却費の総額

- ③建物及び構築物(純額)

- 保有資産の現在の価値。つまり、① - ②の値

減価償却費を積み重ねるごとに「建物及び構築物(純額)」は減っていきます。

最終的に法定耐用年数分の減価償却費を計上(累計)した時、建物及び構築物(純額)はゼロ円になり、会計上は「無価値」になるということです。

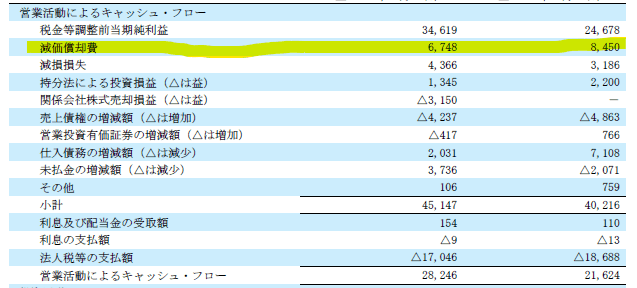

続いて「47ページ目」には、今期の減価償却費の数字が記載されています。

今期、サイバーエージェントは84億5,000万円の減価償却費を計上したようです。

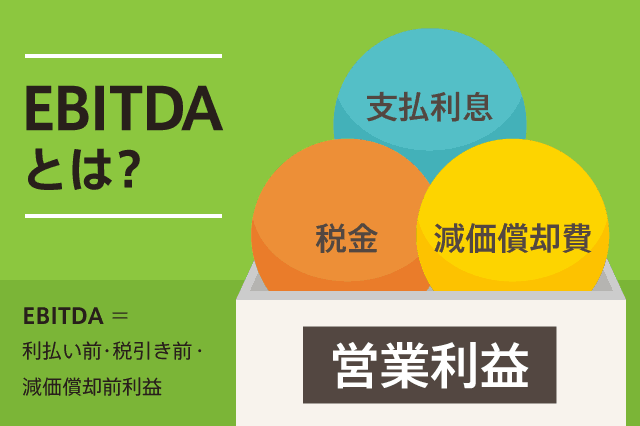

減価償却費は会計上の費用であり、実際に流出した現金ではないので、キャッシュフロー計算書では、損益計算書で差し引いた減価償却費を足し戻しています。

キャッシュフロー計算書の見方は、下記の記事で詳しく解説していますので、あわせてご覧ください。

あわせて読みたい:

営業キャッシュフローとは?計算方法と直接法・間接法の違いをわかりやすく

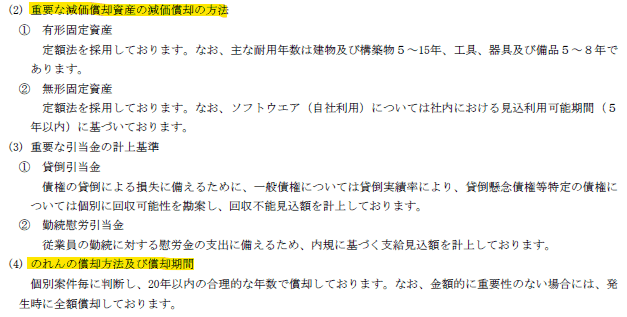

また、「49ページ目」には会計方針に関する情報が載っています。

サイバーエージェントの場合、

- 有形固定資産

- 定額法を採用。建物及び構築物は5~15年、工具、器具及び備品は5~8年で減価償却する。

- 無形固定資産

- 定額法を採用。ソフトウェア(自社利用)は見込み利用可能年数に基づき5年以内で減価償却する。

- のれん

- 個別案件ごとに判断し、20年以内で償却する。金額的に重要ではないものは即時償却する。

という方針に則り、決算書を作成しているようですね。

「のれん」については後ほど説明します。

のれん償却費とは?

サイバーエージェントの有価証券報告書の「41ページ目」、無形固定資産の欄に「のれん」が記載されています。

「のれん」とは、企業買収(M&A)を行ったときに、買収対象企業の純資産価値を超えた分の支払額を表します。

M&Aはシンプルに表すとこのような仕組みです。

サイバーエージェントの純資産:1,000億円

買収企業A社の純資産:50億円

↓

買収後のサイバーエージェント(グループ)の純資産:1,050億円

純資産は有価証券報告書の貸借対照表に記載されているとおりです。

A社(買収する側)とB社(買収される側)の純資産を合体させれば、買収後のA社の純資産が計算できます。

しかし、実際の企業買収では「プレミアム」を買収価格に乗せるのが普通なので、(先程のA社でいうと)表面上の企業価値(純資産の金額)である50億円で買収できるケースはほとんどありません。

A社の表面上の価値は50億円ですが、実際にA社を買収した価格が150億円になるということが往々にしてあるのです。

このような場合に、追加で発生した「見えない資産」である100億円を「のれん(A社のブランド価値)」として計上します。

つまり、のれんとは企業買収時に本来の純資産を超えて上乗せした「プレミアム」のことです。

日本会計基準とIFRS

無形資産として計上する「のれん(ブランド価値)」にも、減価償却が必要です。

工場や設備の場合は「減価償却費」でしたが、のれんの減価償却のことを「のれん償却費」と言います。

前述したサイバーエージェントの会計方針のとおり、同社では個別案件ごとに「のれん」を20年以内で償却しています。

国内会計基準では、のれんは最長20年以内に償却するというのがルールです。

一方で、ここ数年、一部の企業が採用しているのが国際会計基準「IFRS(アイファス)」です。

国内会計基準では、毎年「のれん償却費」を計上しなくてはなりませんが、IFRSでは「のれんは償却しなくても良い」という方針を掲げています。

なぜなら、「(買収した)企業のブランド価値は、その企業が永続している以上、消滅しないから」です。

その代わり、IFRSでは毎年「買収した企業の減損テスト」を行うよう義務付けています。買収した企業の業績が著しく下がるなど、減損テストにひっかかれば「減損」という形で損失を計上します。

減損によって損失を計上した分だけ、貸借対照表の「のれん」の価値は減少します。

つまり、IFRSでは買収した企業のビジネスが上手くいっていれば、のれん償却は不要である一方、その企業が巨額の損失を出した場合は、すぐにでもそれを費用化しなくてはならないということです。

「(上手く行ってさえいれば)のれん償却費を計上しなくても良い」というメリットから、積極的に企業買収をして成長する上場企業は、IFRSを採用することが多いです。

ただ、ここ最近になってIFRSも上記の方針を見直すべきではないかという議論が出ています。

将来的にはIFRSでも定期的な「のれん償却」が必要になるかもしれません。

もしそうなれば、巨額の「のれん」を抱えている企業(つまり積極的に企業買収をしている企業)は、巨額の「のれん償却費」を計上しなくてはなりません。

「のれん償却費」が利益を圧迫してしまい、会計上の業績が大きく悪化する可能性が考えられます。

減損損失の計上

減価償却・のれん償却に限らず、資産価値が著しく毀損した場合は、減損損失を計上します。

例えば、耐用年数15年と見積もっていた設備が、技術進化が速すぎたことによって化石状態となってしまった場合。

当初は15年使う予定だったものが、3年後には使い物にならない旧型設備となってしまった時は、その資産を「価値あるもの」として計上せず「減損処理」によって一気に費用化します。

このときに計上するのが「減損損失」です。減損損失は損益計算書の「特別損失」に計上します。

また、減損損失を計上した分だけ、貸借対照表の資産価値は減少します。

特に進化の速い業界では、当初見積もっていた耐用年数よりも、実際のビジネスに利用できる期間が短くなることも多いです。

このような状態が続くと、その企業は減損損失を連発しなくてはなりません。

一方で、「法定耐用年数を超えて価値を持つ資産」というものもまれに存在します。

例えば、15年前に導入した設備が、30年経っても40年経ってもまだ現役で、利益を生み続けている場合などです。

このような状態は、「貸借対照表上の資産価値は0円」であるにもかかわらず、いまだに利益を生んでくれている「簿外資産」となります。

こうした「隠れた価値」は他の投資家には見えていないことも多く、投資のチャンスになることも少なくありません。

次の記事は「会社四季報オンライン」の話題です。今の私にとって、会社四季報オンラインは企業分析に不可欠なツールとなっています。

あわせて読みたい:

会社四季報オンライン プレミアムプランに登録しました、無料版との比較や評判

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント